Muitos investidores podem estar cansados de ouvir dos especialistas de mercado que a Bolsa brasileira está muito barata, mesmo após a alta recente nos últimos meses.

Desde meados de julho, o Ibovespa sobe pouco menos de 20%, flertando com o bull market (ciclo de alta), enquanto os mercados globais lidam com a expectativa de uma recessão americana. Algumas empresas da Bolsa brasileira estão precificadas em seus piores múltiplos da última década.

As razões giram em torno da alta da taxa de juros, incertezas relacionadas às eleições presidenciais e, consequentemente, as políticas econômicas do novo governo, além de commodities arrefecidas e a desaceleração global.

Contudo, há empresas que inegavelmente estão baratas em relação às suas médias históricas e são unanimidade dos analistas do mercado brasileiro.

Com base nos dados compilados pela Refinitiv, extraídos da plataforma do TradeMap no dia 20 de setembro, seis companhias são unanimidade nas recomendações de compra com base nos preços atuais.

Veja abaixo quais são elas:

Os dados levam em consideração apenas as empresas (integrantes do Ibovespa ou não) que possuem dez ou mais recomendações de compra, e nenhuma de manutenção ou venda dos papéis.

Com isso, o levantamento apresenta empresas que são amplamente acompanhadas pelo mercado e, mesmo assim, são negociadas a preços que não exprimem o valor justo delas, segundo tais analistas.

Os segmentos são variados, o que não indica uma tendência setorial para as recomendações, mas mostra aspectos particulares de cada uma das empresas que a precificam abaixo das expectativas em Bolsa.

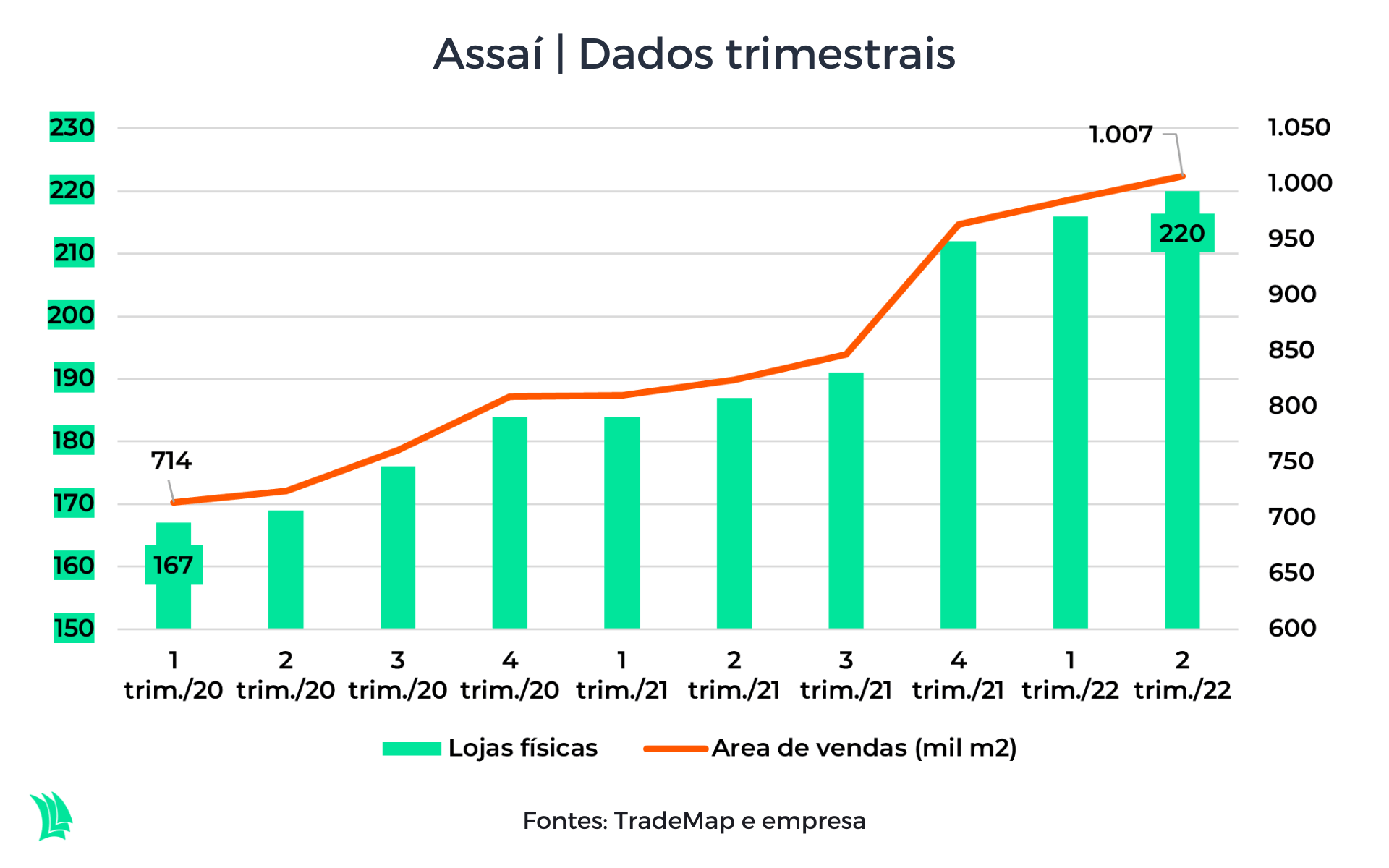

Assaí: um dos destaques da Bolsa

A tese de investimento em Assaí (ASAI3), desde que realizou seu spin-off do Pão de Açúcar (PCAR3), gira em torno das melhores perspectivas para o atacarejo do que os supermercados em geral.

O modelo aposta nas vendas em grande volume e, mesmo com margens mais apertadas, aproveita a fuga dos consumidores no varejo alimentar para as opções mais baratas em meio à dinâmica inflacionária no Brasil.

O mercado espera que o forte desempenho operacional seja expandido, a despeito da variação do capital de giro e alto Capex (investimentos), voltado ao crescimento da marca e pelo projeto de conversões de hipermercados.

Há cerca de um ano, o Pão de Açúcar acertou a venda de 71 pontos do Extra ao Assaí. O negócio foi avaliado em R$ 5,2 bilhões, sendo que R$ 4 bilhões serão pagos de forma parcelada pelo Assaí até 2024.

Até lá, as unidades passarão a trazer dinheiro à empresa. Nas contas do Santander, cada loja, quando maturada, trará R$ 435 milhões em receita anual.

O aumento do Auxílio Brasil também tende a beneficiar empresas ligadas aos consumidores mais sensíveis a preços, como os atacarejos. Nesse sentido, o Grupo Mateus (GMAT3) irá destacar-se dentre as listadas em Bolsa, mas o Assaí não fica muito para trás.

TIM

O caso da TIM (TIMS3) também expressa as possibilidades futuras em razão de um negócio transformacional que a companhia passou. Para a tele, essa possibilidade reside na aquisição dos ativos da Oi Móvel.

O consórcio formado por TIM, Vivo e Claro para compra da operação móvel da tele em recuperação judicial contribuiu mais com o negócio da operadora italiana aqui no Brasil.

A TIM levou o maior número de clientes e o maior espectro da compra, e será responsável por aproximadamente metade do pagamento à Oi.

A partir do segundo trimestre deste ano, a empresa começou a sentir parte do crescimento da receita e o aumento dos custos relacionados à incorporação do negócio.

Entre abril e junho deste ano, a receita cresceu 21,8%, para R$ 5,37 bilhões, resultado de uma alta de 33% na base móvel de clientes em comparação ao mesmo trimestre do ano passado. Os custos operacionais e as despesas financeiras, entretanto, derrubaram 58,4% do lucro líquido, para R$ 280 milhões.

A alavanca que a operação adquirida da Oi – além de aspectos relacionados à tecnologia 5G – pode trazer à TIM faz com que ela seja a empresa mais recomendada do setor pelos analistas, que enxergam bom desempenho da geração de caixa e receita ao longo dos próximos anos.

A expectativa da TIM, porém, é que o benefício total da compra da rede móvel da Oi seja observado apenas em 2024.

O otimismo vem a despeito dos múltiplos da TIM, que estão acima das médias históricas, de acordo com dados da plataforma do TradeMap. O múltiplo P/L, por exemplo, está em 22,7 vezes, enquanto nos últimos 36 meses a média foi de 11,35 vezes.

Vamos

Desde que abriu capital, a Vamos (VAMO3) é uma das queridinhas dos analistas do mercado, algo que se justifica. O IPO aconteceu em janeiro do ano passado e as ações subiram mais de 70% na Bolsa, uma das poucas listagens que tiveram forte desempenho nos últimos anos até agora.

Chama atenção dos analistas a possibilidade de forte crescimento do setor de locação de caminhões, um mercado altamente subpenetrado no país.

No Brasil, cerca de 1% dos caminhões operados por empresas são locados, sendo que em mercados desenvolvidos, como Estados Unidos e Europa, essa proporção é de aproximadamente 25%

Atualmente, a companhia tem 33.940 ativos na frota, e a ideia é atingir a marca de 100 mil até 2025. Em entrevista ao TradeMap recente, a empresa explicou como atingir tais objetivos.

Para isso, a companhia anunciou, neste mês, um follow-on de quase 50 milhões de ações. A oferta ainda pode ser ampliada em 50%. Com base no preço de fechamento das ações no dia 12 de setembro, dia do anúncio, a oferta base movimentará R$ 700 milhões.

A Vamos destinará os recursos para investimentos em crescimento orgânico, com aquisição de caminhões e máquinas.

O crescimento da empresa não atrapalha a alta rentabilidade oferecida pela operação da Vamos. O ROIC (Retorno sobre Capital Investido) fechou o segundo trimestre em 14,4%.

Com base nos contratos já fechados e projeções da empresa, o ROIC pode atingir 21,4%, o que representa uma diferença sólida de 9,8 p.p (pontos percentuais) sobre o custo atual da dívida.

Prio

A Prio (PRIO3), antiga Petrorio, também é uma das queridinhas do mercado, e nem é tão nova assim no mercado de capitais brasileiro.

A empresa, que também já foi chamada de HRT Petróleo, realizou seu IPO em 2010 e passou os anos posteriores desconhecida do grande público. Mudou de nome em 2015 e até outubro de 2017 era considerada uma penny stock (ações negociadas por menos de um dólar). Isto é, tinha suas ações negociadas na casa dos centavos.

Os investidores passaram a olhar com mais carinho para os papéis quando um plano de elevação da rentabilidade e aquisição de campos foi colocado em prática com excelência.

Em 2020, principal ano da pandemia (quando o petróleo chegou a ser negociado a preços negativos no mercado futuro), também marcou uma virada de chave para a empresa.

Ela já vinha apresentando bons resultados, mas em novembro daquele ano a empresa fechou a compra de participações nos campos Wahoo e Itapu, ambos na Bacia de Campos. A aprovação veio em 2021.

Mais recentemente, a empresa fechou a compra de 100% da Dommo Energia (DMMO3), antiga OGX, de Eike Batista, que estava sob controle da Prisma Capital. O ativo da Dommo é o direito de receber 5% da produção dos campos Tubarão Martelo e Polvo por meio de royalties.

Leia também:

Juros param de subir, mas Magazine Luiza (MGLU3) continua caindo; entenda

Não somente de novas aquisições e, consequentemente, aumento da produção diária, se baseia a tese de investimento na Prio. A empresa é altamente eficiente em seu custo de extração de petróleo, que terminou o segundo trimestre em US$ 11,1 por barril – o menor nível de sua história.

Em cerca de quatro anos, o lifting cost, como é chamado esse custo, diminuiu em quatro vezes.

Como naturalmente há um teto para a redução desses custos, a empresa não abre mão de crescer e revitalizar seus ativos. Recentemente, a empresa captou R$ 2 bilhões em debêntures para financiar melhorias em Frade.

Os analistas preveem um upside médio de 36% nas ações da Prio, com base no fechamento da última quarta-feira (21). No ano, as ações da empresa sobem 45% no ano.

Energisa

As units da Energisa (ENGI11) abrem a contagem para o setor elétrico, o único que se repete na lista das empresas unânimes entre analistas do mercado.

A companhia tem mais de 117 anos de atuação no segmento, passando por fortes reformulações no período. A Energisa é o quinto maior grupo distribuidor de energia elétrica do Brasil, chegando a cerca de 8,2 milhões de consumidores em 11 estados do país.

No espectro mais amplo, a empresa atua sobre todas as frentes do setor, ou seja, além da distribuição, também tem ativos sobre comercialização, geração e transmissão de energia. O grosso veio de aquisições em sete lotes de leilões entre 2017 e 2021.

No início deste mês, o Brazil Journal revelou que o BNDES (Banco Nacional de Desenvolvimento Econômico e Social) pretende vender os 11% que tem na companhia. Essa fatia foi adquirida com o bônus de subscrição de uma debênture de 2015.

Caso se confirme, a medida é positiva para a Energisa, ao melhorar a governança e possível aumento da liquidez dos papéis da empresa.

A Energisa, recentemente, também inaugurou duas usinas solares e elevou sua capacidade de geração em 70 MW (megawatts).

Com investimentos e ampliação das possibilidades em curso, os múltiplos e indicadores atrativos são a cereja do bolo, justificando as recomendações de compra unânimes na Bolsa.

A Energisa negocia a múltiplos mais baixos do que a média dos últimos 36 meses, tanto em P/L como EV/Ebitda, segundo dados da plataforma do TradeMap.

A atual rentabilidade, demonstrada pelo ROE (Retorno sobre Patrimônio Líquido), está em 27%, sendo que a média é de 21%. Enquanto isso, a margem líquida é de 10,7%, ante 8,1% do histórico.

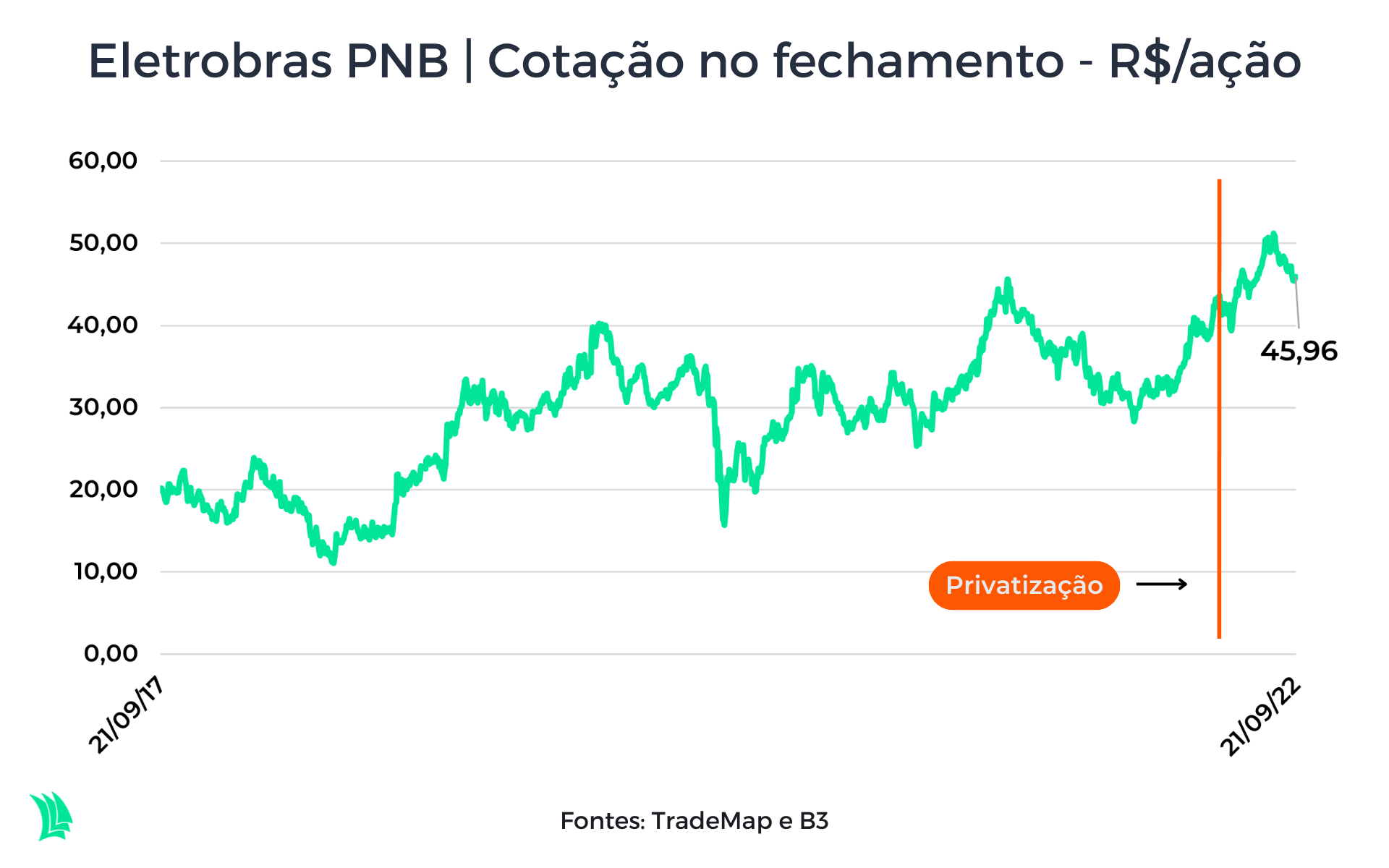

Eletrobras

As possibilidades de crescimento da Eletrobras (ELET6) cresceram fortemente com a privatização da empresa, aguardada por anos e concluída em junho deste ano.

Lutando contra prejuízos e alto endividamento nos últimos anos, o que a impedia de se manter competitiva por meio de investimentos, a empresa ganhou vida nova com o processo de desestatização e, agora, a volta Wilson Ferreira Júnior, executivo experiente e que liderou a empresa entre 2017 e o começo de 2021.

Espera-se que a empresa consiga enxugar as despesas gerais e administrativas, colocando-se ante os pares privados do setor.

Nos últimos cinco anos, com base na expectativa de que justamente isso poderia acontecer, os papéis ELET6 subiram 111% na Bolsa.

As recomendações dos analistas são mais fortes para as preferenciais classe B (PNB), ou seja, os papéis ELET6. Eles são menos líquidos que as ações ordinárias, mas, mesmo assim, têm um bom nível de negociação diária.

Por conta do diferencial relacionado à preferência por dividendos (recebimento 10% superior ao dos detentores da ELET3), o mercado acredita que as ações preferenciais têm maior espaço de valorização para acompanhar a paridade correta frente aos papéis ELET3, como mostrou o Goldman Sachs recentemente.

Ainda há a possibilidade de migração da empresa para o Novo Mercado, o que acabaria com as ações preferenciais e traria uma taxa de troca benéfica aos portadores das ações ELET6.

Em teleconferência, a empresa, que já controla 40% das linhas de transmissão no Brasil, disse que há oportunidades de crescimento por meio de novos negócios.

Assim, leilões e mercado livre de energia certamente estão no foco da companhia, que atualmente é uma das empresas mais cobiçadas da Bolsa.