O setor de construção civil é um dos poucos que refletem de forma tão análoga a economia real brasileira. As empresas, com suas diferentes características, acompanham o ciclo imobiliário, que conversa com o desempenho do PIB (Produto Interno Bruto).

Sensíveis principalmente à taxa básica de juros da economia (Selic) e ao comportamento dos preços na economia, as companhias de construção surfaram um bom momento operacional nos últimos anos, com os índices inflacionários contidos e uma política monetária acomodatícia.

Este ano, porém, promete ser mais desafiador que os últimos. O ciclo de alta da taxa de juros pode levar a Selic para um patamar mais elevado por mais tempo que o esperado inicialmente, o que remete aos dois dígitos de meados da última década.

O enxugamento dos incentivos à economia vem à tona para controlar a inflação – que deve ultrapassar a meta do Banco Central em 2022 também. A construção civil sofre dos dois lados.

Taxas de juros mais altas reduzem o volume de financiamentos imobiliários. Na outra ponta, a inflação, além de tirar o poder de consumo da população, é acompanhada pela alta dos custos das matérias-primas essenciais para as atividades imobiliárias.

A conjuntura macroeconômica tem pesado sobre as perspectivas do setor, embora os atuais resultados ainda estejam majoritariamente sólidos. Nesse contexto, o que esperar dos balanços do quatro trimestre de 2021 e como avaliar as melhores oportunidades?

O contexto inflacionário

A inflação da construção civil, medida pelo Sinapi (Índice Nacional da Construção Civil), disparou no ano passado, preocupando os acionistas das maiores construtoras do Brasil.

O indicador chegou a 18,65% no acumulado de 2021, 8,5 pontos percentuais acima na comparação com 2020. A taxa foi a maior da série histórica, iniciada em 2013.

Isso mostra que o custo nacional de construção por metro quadrado terminou dezembro em R$ 1.514,52, pouco menos de R$ 8 acima do mês anterior. Do total, 60% referiam-se aos materiais e 40%, à mão de obra.

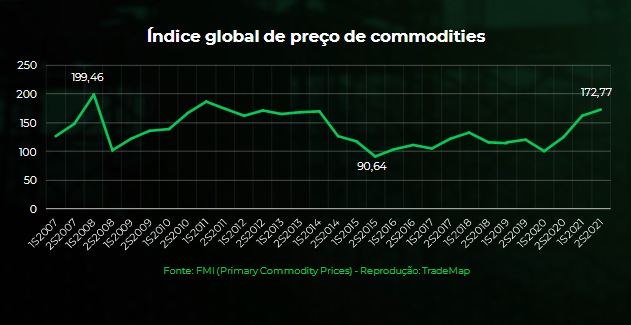

O percentual relacionado aos materiais já foi maior e mostra desaceleração, mas ainda é um item que preocupa. Os insumos, que faltavam no início da pandemia, ainda permanecem em patamar elevado dada a demanda reprimida e o ciclo de commodities mundo afora.

No caso das construtoras, esse efeito recai sobre aço e condutores elétricos. Por mais que a inflação para o setor tenha sido acelerada sobretudo no primeiro semestre de 2021, o patamar “normalizado” ainda é alto em relação aos padrões históricos.

As perspectivas, por ora, são de manutenção do nível do preço do aço. A continuidade da política chinesa de restrição à produção da matéria prima bruta deve favorecer o cenário para as siderúrgicas, que vendem os volumes com preços mais altos.

Em levantamento recente, o Bank of America afirmou que enxerga a demanda do aço saudável no Brasil, com uma média mensal ao longo do segundo semestre de 2021 de aproximadamente 19% acima do observado no mesmo período.

O forte processo de alta inflacionária, seguido da resposta do Banco Central com a contração monetária, pesou sobre as empresas mais sensíveis aos movimentos da curva de juros.

O DI de janeiro de 2023, que há um ano estava na casa dos 5,45%, agora beira os 12%. Com as incertezas fiscais e os desafios relacionados ao Orçamento deste ano, o mercado pede mais prêmio para abastecer a dívida pública.

Com a Selic em disparada, os financiamentos imobiliários tendem a ser menos procurados – ou há ao menos a tendência para esse movimento. As barreiras à concessão de crédito geram alto grau de incerteza para a construção civil.

Prévias trimestrais majoritariamente positivas dividem mercado

Como de costume, a maior parte das construtoras já divulgou suas prévias operacionais do quarto trimestre do ano passado. Em geral, os números foram positivos frente às expectativas e o mercado fica no aguardo dos balanços completos, que serão divulgados majoritariamente em meados de março.

Os números mostrados pelos maiores players do mercado imobiliário da Bolsa brasileira refletiram, em alguns casos, a surpresa de melhora operacional, mas também a desconfiança frente aos próximos meses, algo que inerentemente remete à tese de investimento no setor.

De maneira muito positiva, destaca-se a Direcional (DIRR3). O ano passado foi o melhor da história da empresa, com recorde de lançamento em um ano, com o montante somado de R$ 3,1 bilhões, alta de 78% na comparação anualizada.

As vendas líquidas atingiram R$ 2,4 bilhões, aumento de 45% ante o mesmo período de 2020. A VSO (vendas sobre oferta), também conhecida como velocidade de vendas líquidas, permaneceu estável em 17%, na visão consolidada.

O que é VSO

O indicador é utilizado no mercado imobiliário para mostrar o total de unidades vendidas em relação ao total disponível para venda. Em suma, o VSO mostra se o total de vendas realizadas por uma empresa esteve em linha com o esperado para sua eficiência.

O cálculo é realizado pela relação entre vendas e a soma de vendas e oferta (vendas/vendas + oferta). Quanto maior o indicador, melhor.

Oferta significa os empreendimentos prontos, acrescidos aos lançamentos do período. As vendas, por sua vez, referem-se à comercialização das unidades, sendo já quitadas ou não.

No quarto trimestre, a Direcional informou ter gerado R$ 18 milhões em caixa, o equivalente a quase o total apresentado ao longo de 2021. Um dos resultados positivos das estratégias da empresa nos últimos meses foi ter adquirido insumos de forma antecipada, antes do aumento generalizado dos preços, o que ajudou a não pressionar demais as margens.

A tentativa de implementação da mesma estratégia não fez tão bem à MRV (MRVE3). Em função da antecipação e da estocagem de materiais de construção, a gigante mineira reportou uma forte queima de caixa, da ordem de R$ 128 milhões, puxada pela plataforma de incorporação.

Com isso, o core business da empresa teve seus altos e baixos, com o VGV fechando o ano em R$ 9,4 bilhões, após o resultado de R$ 3,2 bilhões do quarto trimestre, a maior marca da empresa em um período de três meses. AHS e Luggo, subsidiárias plataformas de properties, geraram caixa positivo.

A Eztec (EZTC3) apresentou dados operacionais mistos. Por um lado, os lançamentos avançaram 29% no quarto trimestre de 2021, totalizando R$ 491 milhões, abaixo do que o mercado esperava, em maior ou menor grau.

A companhia também decepcionou na entrega dos resultados do biênio de 2020 e 2021. O VGV chegou a 76,5% do piso da faixa indicativa para o período, que era de R$ 4 bilhões a R$ 4,5 bilhões.

Por outro lado, há a expectativa de que a empresa consiga manter sua margem bruta sólida em 2022, por volta dos 40%, a depender do ritmo da demanda.

No caso da Cyrela (CYRE3), a visão é construtiva. Os 17 lançamentos do quatro trimestre foram sólidos, atingindo R$ 2,55 bilhões. Em 2021, a soma total foi de R$ 7,10 bilhões.

O resultado mostra como o segmento de média e alta renda segue resiliente, mesmo com o mercado enxergando uma desaceleração no fim do ano passado, com possível queda na velocidade das vendas após forte tração durante a pandemia.

Em janeiro deste ano, a Cyrela fechou a venda de 60% de quatro empreendimentos localizados no Rio de Janeiro para a Direcional. As cerca de 3.560 unidades têm VGV estimado em R$ 624,7 milhões.

O negócio resolve o problema de banco de terrenos não utilizados pela Cyrela no estado, passando a maior responsabilidade de atuação na região para sua subsidiária Cury (CURY3).

O braço da Cyrela, que abriu capital na B3 em 2020, lançou sete empreendimentos no quarto trimestre. Com sua marca de diversificação entre São Paulo e Rio de Janeiro, que dividiram os lançamentos, o VGV atingiu R$ 788,1 milhões no trimestre, alta de 16,8% em comparação ao mesmo período de 2020.

No acumulado do ano, a alta é ainda mais expressiva. Em 2021, os lançamentos da Cury somaram R$ 2,78 bilhões, avanço de 80,8% em comparação aos 12 meses do ano anterior. Na mesma base comparativa, o preço médio por unidade subiu 22,6%, chegando a R$ 240,6 mil.

A VSO bruta atingiu 40,2% no quarto trimestre, uma queda de 7,3 pontos percentuais na comparação trimestral. A baixa pode ser atribuída a um período com menores dias de venda em função dos feriados.

A VSO terminou o ano em 73,6%, um ótimo desempenho dada a faixa em que a empresa atua. O perfil corporativo da empresa é voltado ao público da faixa superior do programa Casa Verde e Amarela e a imediatamente acima desta, mais sensíveis à taxa de juros.

Leia também:

Economia real e Bolsa: setor de construção civil sofre com instabilidade

Para a baixa renda, a empresa com mercado mais consolidado é a Tenda (TEND3). A empresa conseguiu apresentar números operacionais sólidos no quarto trimestre, mesmo com o segmento tendo os fundamentos deteriorados nos últimos meses.

As fortes vendas do período, que de forma líquida atingiram R$ 781 milhões no trimestre, foram influenciadas pelo maior número de lançamentos no período. Com isso, a velocidade das vendas, ou seja, a VSO, permaneceu em patamar saudável, chegando a 31,9% no quarto trimestre.

No caso da Even (EVEN3), os lançamentos subiram 70% em 12 meses, para R$ 809 milhões, porém as vendas líquidas não acompanharam a tendência e caíram 35% no período.

Inevitavelmente, a VSO tombou 14 pontos percentuais, para 13%, na comparação ao mesmo período de 2020.

Oportunidade de investimento resistem mesmo com expectativas baixas

O ICST (Índice de Confiança da Construção) subiu 1,4 ponto em dezembro de 2021, atingindo 96,7 pontos, o maior patamar desde janeiro de 2014. A confiança dos executivos é alta, embora haja uma percepção de pessimismo moderado, segundo o FGV IBRE (Instituto Brasileiro de Economia da Fundação Getúlio Vargas).

De acordo com a fundação, no que se refere às expectativas, o indicador retomou a normalidade, mas ainda fica abaixo do nível alcançado em dezembro de 2019, imediatamente antes do início da pandemia.

Investidores têm tido a mesma visão. A expectativa é de que os próximos meses – ou anos – sejam mais duros para a indústria, com o ritmo de crescimento do ano passado não se repetindo em 2022.

Os resultados referentes ao período entre outubro e dezembro de 2021 foram majoritariamente sólidos – e com razão de serem. Os lançamentos já estavam engatilhados e as vendas líquidas em aceleração antes da guinada do ciclo de alta da taxa de juros.

A fileira de imóveis vendidos nos últimos meses será construída ao longo deste ano. Porém, o ciclo subsequente ainda é nebuloso para os investidores, indicando que a regularidade de crescimento certamente não voltará a ser observada no curto prazo.

Para 2022, a expansão esperada do setor é de 2%, ante a previsão de alta de 8% em 2021, segundo o Sinduscon-SP (Sindicato da Indústria da Construção Civil em São Paulo).

Entretanto, há de se separar o joio do trigo. Existem oportunidades em qualquer cenário, seja ele bom ou ruim.

Em tempos de crise, o público de alta renda se mostra mais resiliente e costuma manter o poder de compra. De acordo com um levantamento do Ipea (Instituto de Pesquisa Econômica Aplicada), a inflação para os mais pobres foi 15% superior à dos mais ricos em 2021.

Neste sentido, empresas do setor de construção civil que atuam com os mais endinheirados, como Eztec e até Gafisa (GFSA3), podem ter um desempenho menos insatisfatório – por mais que nenhuma companhia tenda a sair completamente ilesa pela crise no horizonte. Já companhias como Tenda e Cury podem encontrar maior dificuldade.

No caso das duas primeiras, dados compilados pelo Refinitiv, apresentados na plataforma do TradeMap, mostram que há oportunidades. Para a Eztec, sete das 11 recomendações são de compra das ações. No caso da Gafisa, a única indicação é de manutenção.

O setor de construção civil conseguiu reverter, nos últimos anos, a tendência de destruição de valor da recessão da década passada. Entretanto, trata-se de um segmento com companhias carregadas de vantagens competitivas limitadas, e que com o custo de capital alto terão ainda mais dificuldade em rentabilizar as operações.