Uma das maiores novelas do mercado de capitais brasileiro ganhou novos capítulos nesta semana. A proposta de fusão da Aliansce Sonae (ALSO3) com a brMalls (BRML3) tem sido escalada, tanto em termos de preço como no exercício do poder entre as partes envolvidas.

Ambas as partes estão abertas a conversar, mas parece que o principal empecilho tem sido o preço oferecido. Na última quarta-feira (30), gestoras acionistas da brMalls disseram à empresa que pretendem levar à Assembleia a oferta da Aliansce Sonae.

Na visão dos investidores da companhia, nada é mais justo do que o impasse ser solucionado pelos próprios acionistas – que em sua maioria são institucionais altamente instruídos a tomar a decisão econômico-financeira mais adequada.

A brMalls reluta em levar o tema à mesa dos acionistas, uma vez que entre eles está a própria Aliansce Sonae.

As propostas

Em janeiro, a Aliansce ofereceu R$ 1,35 bilhão em dinheiro aos investidores da brMalls, o equivalente a R$ 1,6184 por ação, proporcional a 20% do valor de mercado da companhia na B3.

Além disso, à época a empresa também ofereceu 0,3176 de ação ALSO3 para cada papel que um investidor possuir de BRML3. O pacote total era de R$ 7 bilhões.

Mesmo com a primeira recusa, a Aliansce se mostrou aberta a negociar. Avaliando novas situações, uma nova proposta veio ao público.

Leia também:

O que Aliansce Sonae (ALSO3) e Gafisa (GFSA3) viram na brMalls (BRML3)?

Há duas semanas, a empresa aumentou a oferta pela brMalls. O valor em caixa foi apreciado em 37%, ou R$ 500 milhões, totalizando R$ 1,85 bilhão.

A relação de troca das ações também foi alterada. A Aliansce propõe entregar 276.762.914 ações de sua emissão, equivalente a 51,08% do capital social da companhia combinada. Isso equivale à substituição de uma ação da brMalls para 0,33414420 papel da Aliansce.

O que a Aliansce Sonae diz

O aumento considerável, dando a chave da empresa combinada aos acionistas da brMalls, tem como motivador a oportunidade única de fortalecimento de ambas as empresas, com ganhos significativos aos seus investidores, de acordo com a Aliansce.

Na visão da empresa, a possível criação de um gigante do setor de shoppings foi bem vista pelos acionistas de ambas as companhias e pelo mercado em geral.

Nos cerca de dois meses entre a primeira e a segunda oferta, contudo, a Aliansce não ficou parada e se posicionou para uma eventual aquisição hostil. Em fevereiro, a empresa comprou mais de 5% da brMalls. As compras vieram à tona assim que a oferta pela fusão se tornou pública.

O CPP Investimentos, que é investidor da Aliansce, em janeiro já havia anunciado que possui uma posição de 5,7% na brMalls. Todavia, não se sabia o real tamanho da posição, já que considerava a posição consolidada junto com a Aliansce. Indiretamente, especula-se que a Aliansce detenha 11% da empresa.

Com uma fatia cada vez maior na empresa alvo de compra, a Aliansce foi criando forte influência dentro do grupo.

Trux Investimentos, Oceana Investimentos e Miles Capital estão entre as gestoras com posição acionária na brMalls e querem que a companhia leve a oferta à votação de acionistas em uma AGE (assembleia geral extraordinária).

As casas Squadra, VELT e Atmos, referências no quadro de acionistas, também parecem estar ao lado da Aliansce nesta discussão, segundo o Brazil Journal. O site relatou, no fim de fevereiro, que uma parte relevante dos acionistas pretendiam aprovar a oferta – aquela primeira, que não havia sido reajustada.

O que a brMalls pensa

Em diversas oportunidades, a brMalls diz que está aberta a conversar sobre o tema, mas que os valores ficam aquém daquele valor justo entendido pela empresa.

Em resposta ao movimento de crescimento da Aliansce na base acionária da empresa, a brMalls pediu ajuda do Cade (Conselho Administrativo de Defesa Econômica), em vias de aliviar a pressão que vem sofrendo.

Na visão da brMalls, a Aliansce só poderia exercer seus direitos políticos enquanto acionista da empresa após a análise por parte da autarquia. Segundo o jornal Estado de S.Paulo, a Aliansce já planejava indicar um membro ao conselho da brMalls.

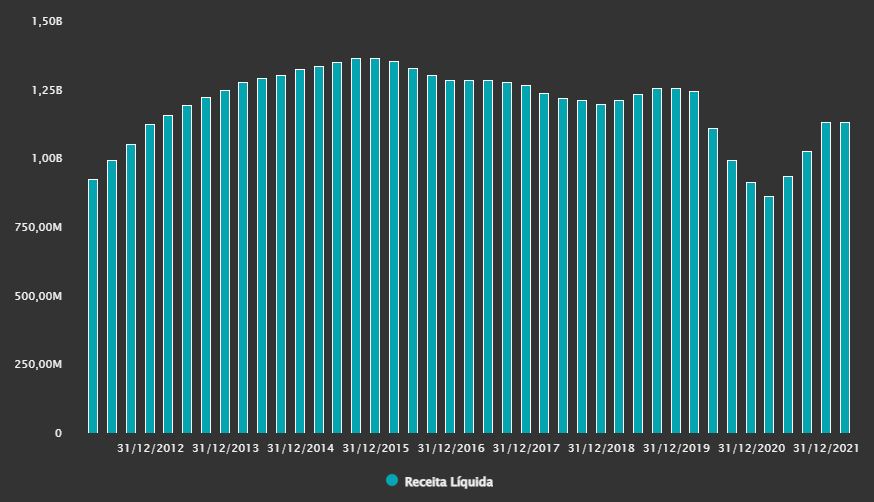

Entre as justificativas da empresa para entender as ofertas da Aliansce como baixas em relação ao potencial da brMalls está o processo de otimização das operações realizada nos últimos anos.

Desde 2017, a brMalls vendeu 15 shoppings, deixando seu portfólio mais eficiente, o que se retrata nos números atuais. A empresa argumenta que suas vendas por metro quadrado estão 14% acima do reportado pela Aliansce e seu NOI (Net Operating Income, ou receita operacional) por metro quadrado é 29% superior na mesma comparação.

Receita líquida da brMalls se recupera da pandemia, mas segue abaixo do topo da década passada

Em função disso, a empresa entende que o montante oferecido neste mês compreenderia a aquisição da brMalls mas sem pagar um prêmio adequado pelo controle.

A proposta pela brMalls faz sentido?

Desde que o negócio veio a público, as ações da brMalls e da Aliansce subiram 16% e 10%, respectivamente, demonstrando que o mercado entende que a fusão pode gerar valor para ambas as partes.

O movimento de alta foi ainda mais forte na brMalls, uma das razões tem sido a dificuldade das ações da empresa em encontrar o patamar do período pré-pandemia. A máxima histórica, de R$ 18,97, foi atingida em 17 de janeiro de 2020. Desde então, os papéis caíram mais de 50%.

O mercado tem olhado com ceticismo o posicionamento da brMalls em potenciais negócios que possam trazer maior percepção de valor.

Em março do ano passado, a companhia rejeitou a proposta de cisão de ativos feita pela Suno Asset e a Aurora Capital, o que, na visão da gestora, poderia destravar valor aos acionistas. Isso aconteceria com a segregação dos ativos em um ou mais fundos imobiliários, com a brMalls se tornando administradora desses ativos.

Hoje, a percepção que fica é que a proposta faz sentido do ponto de vista de sinergias a agregar entre os negócios. Historicamente, a consolidação de players do segmento de shopping centers tem sido positiva – como a própria Aliansce, que se juntou à Sonae em 2019.

A preços desta sexta-feira (1), a proposta da Aliansce equivale a R$ 8,3 bilhões. De forma conjunta, a empresa valeria R$ 14,14 bilhões com receita líquida anual de R$ 2,09 bilhões, se tornando o maior conglomerado de shopping centers da América Latina.

O prêmio oferecido pela Aliansce – de 13% na primeira oferta e que subiu 10,9% neste mês – é questionado pela liderança da brMalls, que cita outros negócios, como o prêmio de 49% oferecido pela Rede D’Or (RDOR3) para assumir o controle da SulAmérica (SULA11).

Cada qual no seu quadrado, comparando laranja com laranja, a oferta da Aliansce tende a ser satisfatória aos acionistas da empresa e fazer sentido dadas as perspectivas do modelo de negócio complementar das empresas.

Enquanto a brMalls foca na classe de alto padrão, a Aliansce está fortemente ligada ao público de média e baixa renda.

Em última instância, o negócio também pode ser uma saída ao endividamento da brMalls. A dívida líquida da empresa está na casa dos R$ 2,58 bilhões (com alavancagem financeira de 3,7 vezes, acima do considerado prudencial). A Aliansce tem caixa líquido.

A depender do entendimento do Cade e da aceitação da brMalls acerca da demanda por uma assembleia, o negócio com a Aliansce Sonae tende a acelerar e caminhar para um desfecho positivo aos ofertantes.