Em maio do ano passado, o mercado de proteínas brasileiro foi agitado por um movimento altamente audacioso. A Marfrig (MRFG3), liderada pelo empresário Marcos Molina, comprou milhões de ações da BRF (BRFS3) a preços de mercado.

A medida foi sendo tomada aos poucos. Enquanto a Marfrig havia comprado 4,98% da empresa na forma de ADRs (American Depositary Receipts) nas semanas anteriores, o mercado observava um alto fluxo nos papéis da BRF na B3.

Nos dois dias anteriores à compra, as ações da BRF já haviam subido 10%, quando no dia 21 de maio a Marfrig já controlava 24,33% da empresa. A BRF disparou 16% com o investimento inicial de US$ 800 milhões pela Marfrig. Poucos dias depois, essa fatia subiu para 31,66%.

A justificativa da empresa de Molina era de que gostaria de diversificar seu capital em segmentos que podem se complementar e, assim, atingir sinergias interessantes para o setor, tão correlato com a economia.

A princípio, a Marfrig bateu o pé e disse que não gostaria de eleger membros para o Conselho de Administração, não vislumbrando mudar a gestão da empresa ao longo do tempo.

No follow-on (oferta subsequente de ações) realizado recentemente pela BRF, a Marfrig decidiu não aumentar sua participação, apenas acompanhou a operação, o que lhe conferiu uma participação ligeiramente maior que 33%.

Contudo, desde o ano passado o mercado custou a acreditar que o investimento seria passivo no longo prazo. A suspeita estava correta. Hoje, com mais de um terço da BRF, a Marfrig quer escolher parte do rumo da empresa.

Reformulação do conselho em curso

Em 21 de fevereiro, a Marfrig avisou o mercado que exercerá seu poder político na BRF. Com isso, Molina tomou a liberdade de formar uma chapa de candidatos ao Conselho.

Entre os membros da chapa constam Sergio Rial, ex-CEO do Santander Brasil e atual chairman da instituição, além do próprio Molina. O fundador da Marfrig será o chairman da chapa.

A eleição ocorrerá nesta segunda-feira (28), quando os acionistas poderão decidir o futuro da empresa.

A Marfrig aproveita a lacuna de poder com a saída de alguns fundos de pensão e os herdeiros de Attilio Fontana para exercer sua vontade corporativa.

A chapa também conta com Márcia Marçal dos Santos, esposa de Molina, que também faz parte do conselho da Marfrig, além de personagens de renome no mundo corporativo. Do atual conselho da BRF, devem ficar apenas dois integrantes.

Além da Marfrig, integram a lista de investidores da BRF os fundos de pensão Previ, que possui 6,13% do capital, e Petros, controlando 5,26%. A gestora Kapitalo tem outros 5,34% da empresa.

Para especialistas, o movimento era esperado como próximo passo dos maiores acionistas, uma vez que não está descartada a possibilidade de o possível novo conselho, formado por Molina, aprovar a fusão completa com a BRF.

O que pode mudar para a BRF?

A BRF é um dos maiores grupos ligados a alimentos congelados do mundo. A empresa está por trás da Sadia, Perdigão e Qualy, atuando com quase 300 mil clientes.

Recentemente, a empresa, que exerce sua força junto a parceiros de pequeno e médio porte do setor alimentício, tem investido em omnichannel para diversificar sua rede de negócios, após a pandemia mudar o panorama do setor.

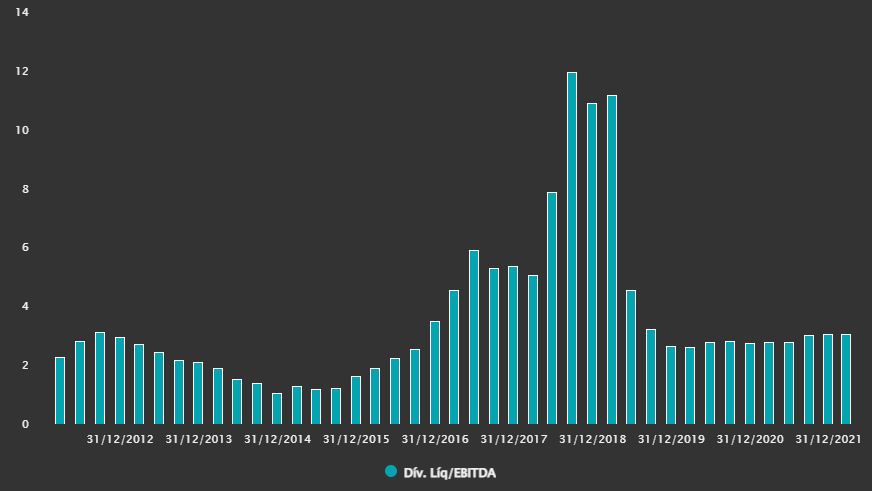

Os produtos têm alta qualidade, são top of mind do mercado e a marca da BRF é altamente conhecida. O calcanhar de aquiles da empresa é o endividamento.

Entre 2020 e 2021, a empresa ampliou em 22,5% seu endividamento líquido, que agora atinge R$ 17,33 bilhões (praticamente o mesmo montante do seu valor de mercado).

Embora a alavancagem financeira, medida pela relação entre dívida líquida e Ebitda, esteja em trajetória de queda, ainda é um risco para a companhia por causa das características do negócio.

Processo de desalavancagem da BRF

O consumo de carne no Brasil tem alta correlação positiva com a economia. Quando o PIB (Produto Interno Bruto) está em crescimento, o desemprego em baixo patamar e a renda da população saudável, o consumo de alimentos como a carne bovina, mais custosos, tendem a aumentar.

O contrário também é verdadeiro. Durante períodos de recessão, esse tipo de proteína tende a ser menos demandada. Este ano reserva uma recessão econômica, ainda na ressaca dos impactos da pandemia.

Além disso, a cadeia de suprimentos global foi desequilibrada ao longo dos últimos dois anos, custando a operação de empresas do setor com matéria-prima.

Esses dois fatores pesam sobre as margens da BRF, que explicam o mau momento das ações.

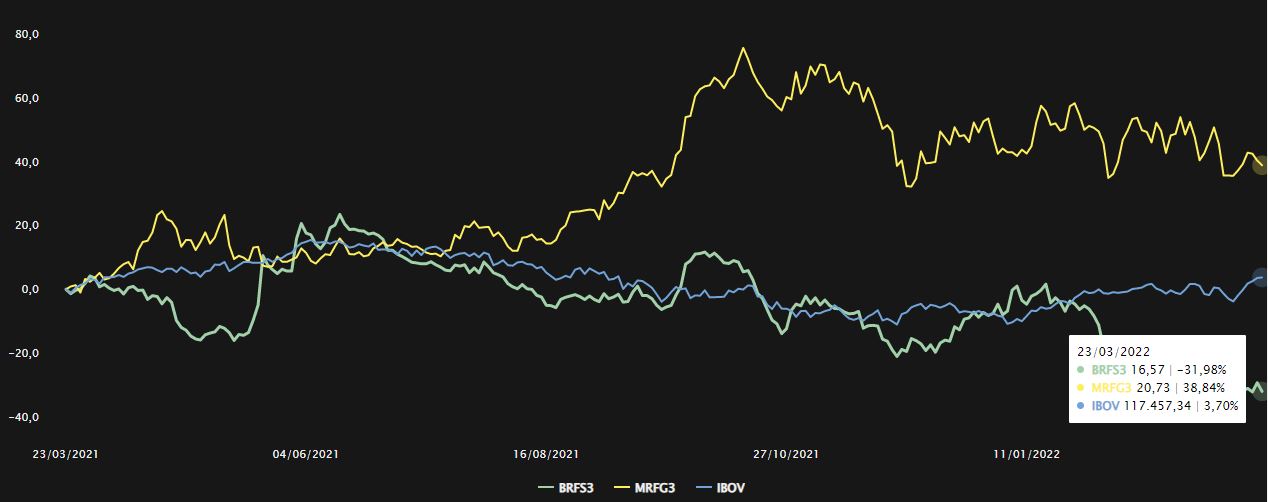

Desempenho das ações BRFS3 e MRFG3 e do índice Ibovespa nos últimos 12 meses

A possível chegada de Molina, acompanhado do eventual conselheiro Sergio Rial, pode colocar a empresa no trilho neste sentido.

A Marfrig desalavancou suas operações em meados da última década com a ajuda de Rial, que chegou ao conselho da Marfrig com expertise para ajudar a estrutura de capital da companhia. Não à toa, foi escolhido para ser presidente do Santander em 2015.

O segmento de proteínas passa por ciclos, conforme a oferta e demanda pelos produtos aumenta de forma global. Se uma empresa passar por um ciclo ruim ao mesmo tempo em que está altamente alavancada, pode destruir seu próprio negócio.

O que muda para a Marfrig?

A dinâmica do mercado também é verdadeira para a Marfrig. Embora a BRF ainda sofra com a incerteza econômica e a perda do poder de compra da população, está mais voltada para o mercado de aves e suínos, com presença importante na Ásia e Oriente Médio.

A Marfrig, por sua vez, está praticamente voltada apenas à carne bovina, com grande exposição ao mercado americano.

A fusão entre as empresas seria altamente complementar, podendo diminuir a volatilidade e aumentar a previsibilidade dos volumes e custos da Marfrig.

Leia também:

JBS (JBSS3) tem melhor ano da história e quer mais com M&As; o que analisar no balanço

Há cerca de três anos, a Marfrig procurou a BRF em busca de uma fusão. À época, as condições eram mais favoráveis aos acionistas da BRF, sem contar que as ações estavam num preço quase 50% maior do que o atual.

O conselho da BRF, contudo, rejeitou a proposta e agora os investidores da empresa caminham para aceitar, por bem ou por mal, a fusão dos negócios com a Marfrig.

Independentemente da ordem dos fatos, caso a junção ocorra, criará um monstro do setor de proteínas. Juntas, as empresas consolidariam um valor de mercado de R$ 32,35 bilhões, com faturamento anual na casa dos R$ 133,72 bilhões.

Na visão dos especialistas consultados pela Refinitiv, por ora é momento de manter o pé atrás.

Os dados apresentados na plataforma do TradeMap mostram que 14 analistas acompanham a Marfrig. Desses, sete indicam a compra das ações e sete a manutenção em carteira, com preço-alvo mediano de R$ 27.

Já no caso da BRF, dos 12 especialistas que acompanham a empresa, quatro indicam a compra dos papéis e oito a manutenção das ações. No ponto mediano, as ações valeriam R$ 26.

Com as capturar sinérgicas, Marfrig e BRF poderiam valer ainda mais juntas. A ver nos próximos capítulos.