A Marfrig (MRFG3) obteve sólidos resultados no quarto trimestre do ano passado. A companhia, liderada por Marcos Molina, surfou o aumento da demanda americana por carne bovina e conseguiu sustentar margens atrativas, superados os desafios na China.

Destaque do trimestre, o Ebitda (lucro antes de juros, impostos, depreciação e amortização) atingiu R$ 4,1 bilhões no período entre outubro e dezembro, alta de 98,3% em comparação ao mesmo período de 2020.

No acumulado do ano, o Ebitda atingiu R$ 14,54 bilhões, um avanço de 51,6% ante o reportado em 2020. A margem Ebitda consolidada ficou em 17,5% no quarto trimestre e 17% em 2021, avanços de 5,52 pontos percentuais e de 2,81 pontos percentuais, respectivamente.

Na teleconferência de resultados, realizada na manhã desta quarta-feira (9), a Marfrig disse que o preço da carne praticado nos Estados Unidos tende a recuar nos próximos meses.

Este processo é considerado normal, uma vez que os últimos dois anos foram marcados por picos de preços com a escassez de oferta. Porém, isso não deve fazer com que a companhia desaponte nas margens.

A Marfrig espera que, por mais que a margem Ebitda deste ano fique abaixo do reportado em 2021, se mantenha em dois dígitos baixos, continuando em nível positivo.

Uma empresa americana

Para quem busca ações de uma empresa ligada ao mercado exterior e com receita pautada na moeda mais forte do planeta, o dólar, a Marfrig é uma boa pedida.

No quarto trimestre, os negócios nos EUA foram responsáveis por 95% do Ebitda total da empresa.

A demanda americana manteve-se sólida, assim como os preços da carne bovina, a despeito dos custos mais altos com gado. Como resultado do bom desempenho operacional, a margem Ebitda atingiu a marca recorde de 22,3%.

Leia também:

Minerva Foods: lucro sobe mais de 30% no 4º trimestre, para R$ 150 milhões

A empresa reconhece que seu principal driver de desempenho no trimestre foi a contínua procura por carne nos EUA, com a ainda ampla disponibilidade do boi gordo.

O volume total de vendas entre outubro e dezembro na América do Norte atingiu 520 mil toneladas, leve aumento de 0,7% em comparação com o mesmo período de 2020. Em reais, a receita líquida da região foi de R$ 17,9 bilhões.

De acordo com a empresa, o aumento marginal do volume de vendas foi compensado pelo maior preço médio de vendas em todos os mercados de atuação.

Marfrig sofre com escassez e proibição na operação sul-americana

Na América do Sul, o volume total da empresa caiu 13,6% na relação entre o quarto trimestre de 2021 e 2020, para 340 mil toneladas. No acumulado do ano, foram produzidas 1,36 mil toneladas, baixa de 5,7% em comparação a 2020.

Mesmo assim, a receita líquida cresceu 7,6% e 21,4%, para R$ 6,03 bilhões e R$ 22,54 bilhões, respectivamente. O ponto negativo, porém, fica por conta do CPV (custo do produto vendido), que subiu 12,3% no quarto trimestre e 31,5% no ano.

O CPV foi elevado pelo custo da matéria-prima, isto é, do gado, em sua maioria.

Dos R$ 5,48 bilhões de CPV no quarto trimestre, 84% foi equivalente às matérias-primas, como aumento de 9% no custo de gado no Brasil e de 6% nos Estados Unidos. No Brasil, houve pouca disponibilidade de gado.

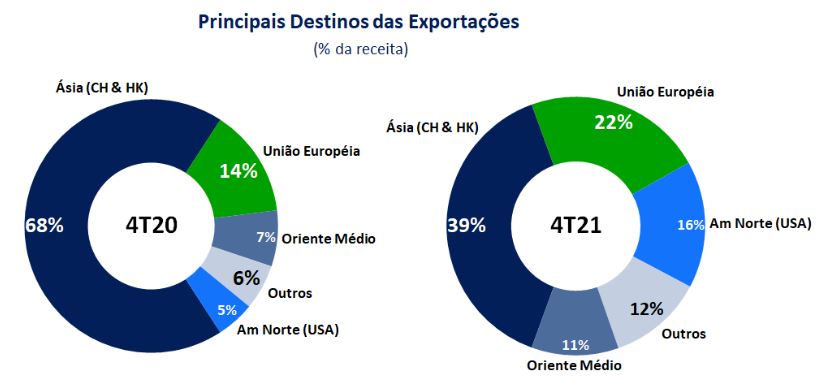

As exportações da operação na América do Sul, que representaram 52% da receita da operação, sofreram com as restrições à venda de carne para a China, por 60 dias no quarto trimestre do ano passado.

Com isso, a fatia equivalente a China e Hong Kong caiu de 68% no quarto trimestre de 2020 para 39% no mesmo período do ano passado, abrindo espaço para outros mercados.

Com a demanda americana pujante, a fatia de exportação para os EUA subiu de 5% para 16%; a União Europeia abocanhou 22%, de 14%.

Segundo a Marfrig, o desempenho no Uruguai e na Argentina ao longo do ano compensou em partes a proibição da exportação à China.

Na Argentina, porém, a situação é desafiadora em termos de preços e custos. A companhia, por mais que enxergue um curto prazo ainda complicado, espera poder realizar um mix saudável entre exportação e venda no mercado interno das marcas que desempenham bem na região.

Efeito BRF no resultado financeiro

O resultado líquido financeiro da Marfrig no quarto trimestre do ano passado, antes do efeito cambial, representou uma despesa de R$ 1,63 bilhão, valor que disparou 353,5% em relação ao quarto trimestre de 2020.

No período, os juros líquidos provisionados trouxeram uma despesa maior de R$ 41 milhões no quarto trimestre, em comparação ao quarto trimestre do ano anterior, com o processo de aumento da taxa de juros no Brasil – processo acentuado pelo aumento do endividamento em moeda local.

O investimento de 33,25% da Marfrig na BRF entrou na linha de outras receitas e despesas do resultado financeiro.

Como as ações da BRF recuaram desde a aquisição da empresa de Molina, a participação acionária trouxe um efeito negativo em R$ 1,17 bilhão em marcação a mercado, explicou a empresa na teleconferência.

O investimento na BRF também trouxe uma mudança no quadro do endividamento da Marfrig. A dívida líquida cresceu 55,6%, para US$ 3,92 bilhões, em três meses dada a reclassificação das ações adquiridas.

Até o fim de setembro de 2021, a participação na BRF era contabilizada em aplicações financeiras e títulos e valores mobiliários, consideradas de curto prazo (período de até 12 meses), ou seja, integrava o caixa da empresa.

Com a forte desvalorização das ações da BRF, a posição passou a ser entendida como longo prazo, não integrando o caixa.

Desempenho das ações MRFG3 e BRFS3 nos últimos 12 meses

Mesmo assim, não há motivo de preocupação dos investidores. A geração de caixa da Marfrig segue sólida, atingindo o patamar de R$ 5,10 bilhões em fluxo de caixa livre em 2021.

O Ebitda da empresa, dado aproximado da geração de caixa, está 95% ligado à operação americana, enquanto o endividamento está 80% em dólares, o que por ora é favorável à Marfrig.

No fim de dezembro, a companhia tinha R$ 8,4 bilhões em caixa e aplicações e R$ 3,84 bilhões em valores a receber de clientes, de acordo com o balanço patrimonial.

A Marfrig ainda tem espaço para crescer e gerar valor aos acionistas, mas a assimetria já não é tão ampla. Essa é a visão dos especialistas consultados pelo Refinitiv.

De acordo com dados compilados e apresentados na plataforma do TradeMap, dos 14 analistas que acompanham a empresa, oito recomendam venda e seis a manutenção das ações. O preço-alvo mediano aponta para R$ 27, upside de 22%.

Por volta das 12h30, as ações da Marfrig negociavam com alta de 0,46%, a R$ 21,96. A empresa é avaliada em R$ 15,17 bilhões na B3.