A BRF (BRFS3) apresentou, na noite da última terça-feira (22), seu balanço do quarto trimestre do ano passado. A companhia reportou números consistentes, mesmo com a conjuntura econômica mais dura do que o esperado meses antes.

A empresa conseguiu obter um lucro de R$ 964 milhões entre outubro e dezembro de 2021. No acumulado do ano, porém, o resultado líquido da BRF caiu 62,8%, para R$ 517 milhões em relação ao ano anterior.

Neste sentido, parte do resultado pode ser atribuído à queda das margens da companhia. O aumento dos custos com frete e commodities, principalmente, tem pressionado a indústria, que vê o retorno de suas operações cada vez mais enxugados.

A margem bruta, que mostra efetivamente quanto a empresa ganha com suas vendas, caiu 1,8 ponto percentual no quarto trimestre em relação ao mesmo período do ano anterior, para 22,8%.

Por outro lado, a receita líquida da BRF disparou para R$ 13,72 bilhões no quarto trimestre e R$ 48,34 bilhões no ano, altas de 19,6% na comparação com o mesmo trimestre de 2020 e de 22,5% com o acumulado de 2020, respectivamente.

O resultado da alta do faturamento da companhia vem na esteira da elevação dos preços praticados, já que os volumes mantiveram-se estáveis, tanto no trimestre como no ano.

Em teleconferência de resultados, os executivos da BRF afirmaram que o espaço ainda existe, possibilitado pelo amplo portfólio da companhia, embora seja mais desafiador na conjuntura macroeconômica deste ano.

Conjuntura internacional favorece BRF

Enquanto o cenário inflacionário no Brasil toma conta dos supermercados, a BRF surfa seu bom momento no exterior.

As atividades internacionais foram o destaque do trimestre, com as operações no mercado Halal compensando as dificuldades na China.

No quarto trimestre, a receita operacional líquida do segmento internacional saltou 23,6%, para R$ 5,81 bilhões. A margem Ebitda internacional subiu 1,2 ponto percentual, para 11,3% no trimestre, mas caiu 2,2 pontos percentuais no ano, para 10%.

O mercado Halal, voltado para o consumo de muçulmanos, liderou a operação internacional com a reprecificação dos produtos e crescimento em preferência – que para a empresa é mais importante do que o market share. Essa região é uma das mais promissoras no mundo, na visão da empresa.

Leia também:

BRF (BRFS3) aprova fundador da Marfrig (MRFG3) como candidato a presidente do conselho

O mercado turco, que mostrou uma aceleração da inflação, junto a forte desvalorização da lira turca, mostrou que a região é oportunística para a empresa e a exposição cambial é neutra. O endividamento da BRF não está ligado à moeda turca, mas sim ao dólar.

Já no mercado asiático, o cenário é distinto. A China elevou a produção interna em cerca de 45%, segundo o CFO da BRF, Carlos Alberto Bezerra, arrefecendo a demanda por exportações. Os volumes caíram 9,1% no trimestre.

Para 2022, a perspectiva é que o cenário seja o mesmo, ou seja, ainda difícil em termos de volumes e preços estáveis.

Follow-on pavimenta estrada para 2022

O CEO da companhia, Lorival Nogueira Luz, fez questão de salientar a conclusão do follow-on (oferta subsequente de ações, em inglês), que deve abrir caminho para a saúde financeira da BRF.

A companhia precificou a ação a R$ 20 no início deste mês. A oferta primária movimentou R$ 5,4 bilhões e deve equacionar endividamento, que por muito tempo foi o freio de mão da BRF.

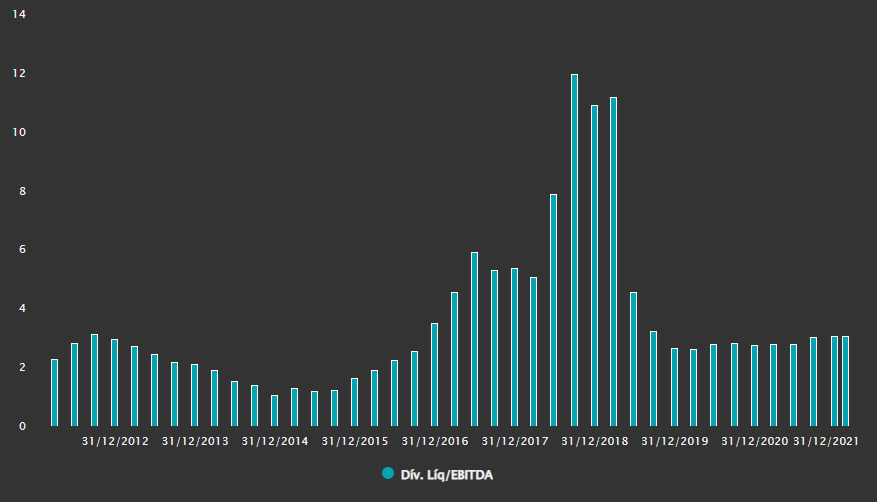

A operação da empresa, que corria risco de fazer com que a Marfrig (MRFG3) assumisse seu controle, diminuiu sua alavancagem financeira (relação entre a dívida líquida e o Ebitda) em apuração pró-forma para 2,17 vezes, a menor desde 2016.

A BRF quer abastecer seu caixa para lidar com a conjuntura macroeconômica deste ano.

“A desalavancagem com o follow-on faz com que a companhia possa prosseguir e realizar os investimentos necessários”, disse Luz, “fazendo frente às despesas financeiras à luz do que 2022 reserva”.

Queda da alavancagem financeira da BRF

Nesse sentido, o presidente da BRF faz alusão ao forte Capex previsto para este ano. Segundo o relatório apresentado pela companhia, os investimentos em bens de capital em 2021 foram de R$ 3,68 bilhões e deve bater a marca de R$ 4 bilhões neste ano.

Esse número não leva em consideração as possíveis aquisições que podem ser realizadas.

A empresa afirmou em seu investor day, no fim do ano passado, que não irá tirar o pé do acelerador e mantém o objetivo de investir R$ 55 bilhões até 2030. A saída para o endividamento que incomodava era pedir ajuda ao mercado de capitais.

A dívida líquida da BRF agora está na casa dos R$ 12 bilhões, com prazo de vencimento alinhado com sua geração de caixa. Com a economia duvidosa para os próximos meses, a empresa pretende alocar a economia com as despesas financeiras em novos investimentos, de acordo com o CEO.

A BRF está atenta às oportunidades do mercado de frango e suínos. A crise entre Rússia e Ucrânia, por exemplo, pode trazer uma avenida de crescimento à empresa, uma vez que a Ucrânia é uma relevante exportadora de frangos para a região.

Por ora, a reação do mercado é negativa. Por volta das 13h40, as ações da empresa caíam 2,53%, para R$ 18,86.

Dos 12 analistas que acompanham a empresa, segundo dados compilados pelo Refinitiv, apresentados na plataforma do TradeMap, quatro recomendam compra e oito indicam a manutenção das ações. O preço-alvo mediano para a BRF é de R$ 26, upside de 37%.