O CEO do Bradesco (BBDC4), Octavio de Lazari Júnior, abriu a teleconferência de resultados na manhã desta quarta-feira (9), reconhecendo que o ano de 2021 foi mais complicado do que o imaginado.

No quarto trimestre do ano passado, o Bradesco lucrou R$ 6,6 bilhões, uma baixa de 2,3% na comparação com o mesmo período de 2020. No acumulado do ano, porém, o resultado líquido atingiu R$ 26,21 bilhões, o maior da história da instituição, mas não empolgou o mercado.

Por volta das 13h45, as ações do banco caíam 7,79%, para R$ 20,95. O mercado enxerga que o cenário macroeconômico será ainda mais complicado em 2022, contrariando a visão da instituição.

O destaque do trimestre, aos olhos dos investidores, foi negativo. A carteira de crédito cresceu e o índice de cobertura caiu, mesmo com as despesas com as provisões subindo 27% em um trimestre, para R$ 4,38 bilhões.

Como se não bastasse, o banco prevê que crescerá sua carteira de crédito expandida entre 10% e 14% neste ano, acima do mercado – o que configura um aumento de market share, em meio ao forte contexto concorrencial.

No documento apresentado ao mercado, o CEO do banco afirma que a busca neste ano será pela entrega de mais um resultado “saudável e relevante”.

De acordo com Lazari, isso será alcançado por meio da criação de novas linhas de negócio frente aos novos clientes de todas as plataformas ligadas ao banco.

Crédito: alavanca ou força contrária

A percepção de Lazari, percebida pelos analistas presentes na teleconferência de resultados, é de que o grande motor para o crescimento do Bradesco nos próximos trimestres é a carteira de crédito.

A previsão da Febraban (Federação Brasileira de Bancos) para a expansão do crédito neste ano é de 6,7%, enquanto a equipe econômica do governo prevê um avanço acima de 8% no contexto geral.

A projeção do Bradesco para a sua carteira de crédito expandida é de aumento de 10% a 14% em 2022, uma desaceleração em relação à expansão de 18,1% registrada em 2021.

Leia também:

Copom: como a alta da Selic mexe com o setor bancário?

O crescimento da carteira de crédito viria por meio de algumas frentes, entre elas a contínua expansão no setor rural e a manutenção da liderança no segmento de veículos.

Esse contexto, de acordo com o comitê executivo do Bradesco, abre a possibilidade do banco em se desafiar para crescer acima do mercado.

Em 2021, o Bradesco diz ter angariado novos 15 milhões de clientes, considerando as operações de Bitz, Ágora e o banco digital Next. Os clientes totais da instituição agora somam 74,1 milhões, sendo que 32,6 milhões são correntistas.

O banco agora procura criar novas linhas de negócio para monetizar essa base – dado que a receita de serviços vem desacelerando –, podendo alavancar os resultados e atingir o guidance para 2022.

Porém, o crescimento da carteira de crédito também pode jogar contra a lucratividade do banco.

Por mais que as provisões já tenham reportado crescimento, sobretudo em função do crescimento da carteira como um todo, os índices de cobertura caíram. Para contratos acima de 90 dias, o índice está em 261%, ante 297% três meses antes.

Considerando os contratos renegociados, o índice de cobertura está em 111% e tem caído sistematicamente nos últimos trimestres. O banco mostra-se confortável, dado o perfil do endividamento, mas é provável que novas provisões sejam realizadas nos próximos meses.

O banco entende que a carteira de crédito crescerá com base nas pessoas físicas e micro, pequenas e médias empresas, dada a necessidade por capital de giro nos pequenos negócios e reabertura da economia e atividades presenciais.

Saiba mais:

Santander espera aumento dos calotes em 2022, mas garante que está protegido

Justamente essas são as duas áreas de maior inadimplência da carteira do banco. O índice de inadimplência de PFs fechou dezembro em 3,8%, enquanto para as pequenas empresas foi de 3,1%. As grandes empresas – que não devem captar muitos recursos ao longo dos próximos meses – têm uma inadimplência de apenas 0,3%.

O banco há de considerar que o cenário macroeconômico pouco favorável, como aumento da taxa de juros básica da economia e alto endividamento das famílias, deve pressionar ainda mais esses números.

Bradesco vê receita de serviços ‘difícil’

Com a abertura concorrencial dos últimos anos no setor bancário, os bancões têm procurado driblar a entrada de novos players do mercado. Como se não fosse suficiente, a implementação do Pix no fim de 2020 reiterou a dificuldade das instituições em manterem suas receitas com serviços.

Lazari reconheceu que essa é uma linha de “difícil crescimento”. No quarto trimestre, as rendas de cartão atingiram R$ 3,27 bilhões, crescendo 9,7% em 12 meses e, no acumulado do ano, 10%.

Essa categoria, junto às operações de crédito, que avançaram 11,4% na comparação com o mesmo período do ano anterior, compensaram em parte a perda de receita com métodos de transferência em função do Pix.

Com custo baixo, a linha de receita com serviços é um dos motores da alta rentabilidade dos bancões, que se mantinha em crescimento até a concorrência aparecer de forma mais relevante.

Na comparação com o quarto trimestre de 2020, o resultado subiu apenas 1,7%, atingindo o patamar de R$ 8,86 bilhões. Na relação de 2021 contra o ano anterior, o crescimento foi de 4,1%, o que já pesa sobre o chamariz do setor bancário.

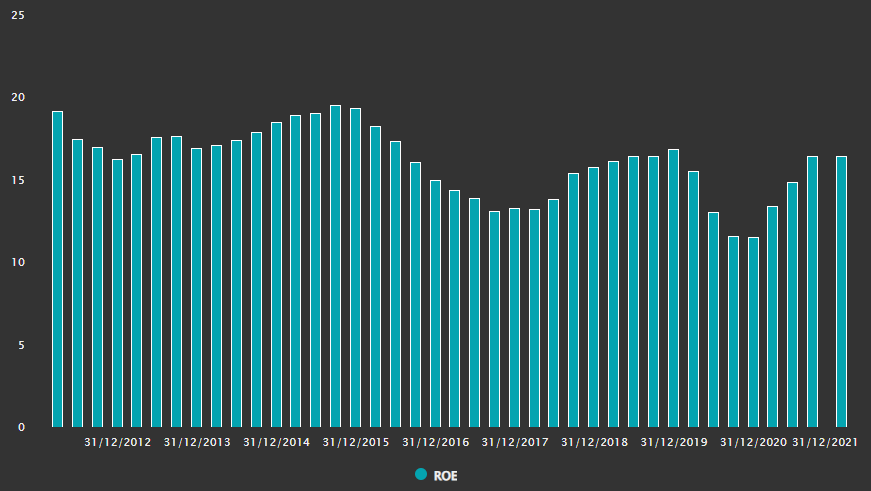

O ROAE (Retorno sobre Patrimônio Líquido Médio) ficou em 17,5% no quarto trimestre, queda de 1,1 ponto percentual ante o terceiro trimestre do ano anterior e de 2,5 pontos percentuais frente ao mesmo período de 2020 – período em que os impactos relacionados à pandemia eram mais fortes.

Desaceleração do ROE do Bradesco na última década

A operação de seguros, que também confere alta rentabilidade ao banco, fechou o ano no negativo e a tendência é que volte de forma sólida em 2022, com a normalização da sinistralidade e retomada dos prêmios.

Contudo, não é impossível imaginar que o ROAE do banco permaneça longe dos 20% reportados em meados da década passada.

Bradesco: barato até quando?

Assim como todo o restante do setor bancário tradicional, as ações do Bradesco estão descontadas. Ante o volume de lucratividade, o múltiplo P/L na casa das 7 vezes parece ser uma barganha – olhando para o retrovisor.

Daqui para frente, as dúvidas ficam em torno da possibilidade da instituição se manter saudável, principalmente no que se refere às atividades relacionadas ao crédito, e, se possível, impedir uma maior ofensiva dos bancos digitais.

A possibilidade de que as ações continuem baratas por muito mais tempo é real, dada a falta da claridade sobre os gatilhos que possam destravar valor no curto e médio prazo.

No longo prazo, tanto para o investidor em valor ou passivo, que busca dividendos, parece ser uma boa pedida.

Dados compilados pelo Refinitiv, apresentados na plataforma do TradeMap, apontam para um preço-alvo mediano de R$ 29, perfazendo um upside de 38%. Dos 15 analistas que acompanham o banco, 12 recomendam a compra dos papéis do Bradesco.