Como tradicionalmente acontece, o Santander (SANB11) abriu a temporada de balanços dos bancos no Brasil. Na principal linha, destaca-se o lucro líquido gerencial, que atingiu R$ 16,34 bilhões, o maior patamar da história da instituição no país.

O avanço do lucro na base anual, na ordem de 7%, foi menor do que o crescimento da margem financeira líquida, elevada em 8,4% em 12 meses, para R$ 41,76 bilhões. No que se refere à qualidade da carteira, os números do Santander continuam saudáveis.

O índice de inadimplência entre 15 e 90 dias, considerado de curto prazo, ficou praticamente estável no quarto trimestre de 2021, em 3,5%. O índice em prazo mais longo, acima de 90 dias, subiu 0,3 ponto percentual, para 2,7%.

O patamar ainda é considerado saudável, abrindo margem para o banco correr mais riscos. A cobertura para inadimplências acima de 90 dias saiu de 297% no quarto trimestre de 2020 para 220% no mesmo período do ano passado.

Com isso, a despesa de provisões de crédito acabou subindo 10,34%, para R$ 13,85 bilhões. O custo de crédito se manteve estável, saindo de 2,8% para 2,7% na comparação anual.

O banco, todavia, segue alerta. Na teleconferência de resultados da instituição, realizada na manhã desta quarta-feira (2), Sergio Rial, que ocupou a cadeira da presidência do banco até o fim do ano passado, disse que a expectativa é que a inadimplência cresça ao longo dos próximos trimestres.

O fim dos auxílios governamentais de combate à pandemia da Covid-19 deve pesar sobre o poder de pagamento dos empréstimos por parte dos consumidores.

A boa notícia, segundo o executivo, é que a instituição está bem protegida. Cerca de 67% dos empréstimos a pessoas físicas da carteira foram feitos por meio de crédito colaterizado. Ou seja, existem garantias transferíveis em caso de inadimplência.

“Não é um guidance, mas os níveis de crédito e inadimplência devem voltar ao patamar de 2018 e 2019, após o período de 2020 e 2021 com os auxílios”, comentou Angel Santodomingo, CFO e Diretor de Relações com Investidores do Santander Brasil.

O banco espera que haja uma deterioração da qualidade do crédito, ainda dentro das expectativas e sob controle, de forma gradual.

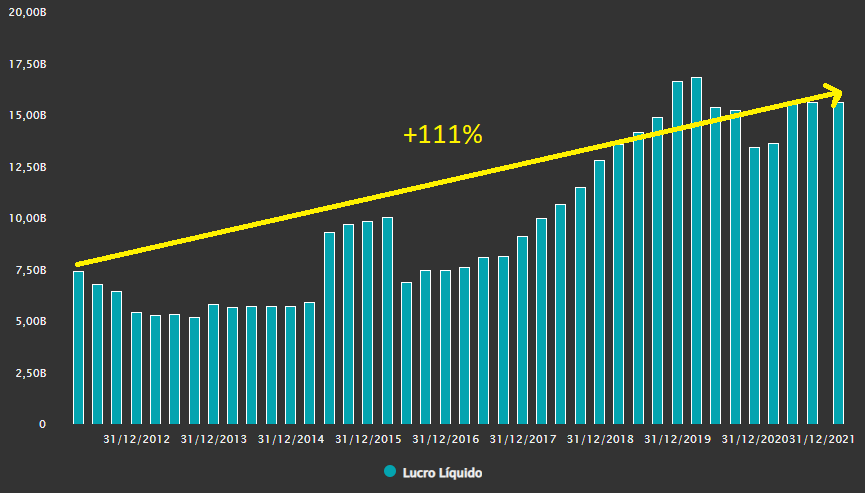

Crescimento do lucro líquido nos últimos 10 anos

Concorrência e bancos digitais

O Santander encerrou o ano passado com 53,4 milhões de clientes totais. O número significa um avanço de 5,1 milhões de consumidores em relação a 2020. Somente em novembro, foram adicionados 1,1 milhão de clientes, um recorde histórico para o banco.

De acordo com os resultados, foram adquiridos 784 mil clientes por mês no quarto trimestre, algo em torno de 37 mil clientes por dia útil – métrica amplamente apresentada pelos bancos digitais.

A fins comparativos, no caso do Banco Inter (BIDI11), no terceiro trimestre foram abertas 33 mil contas por dia útil. O Nubank (NUBR33) tem seu número fechado apenas em 2020, quando foram adicionados 36 mil clientes por dia.

Os números são resultado dos investimentos em digitalização do banco. Mais de 70% da aquisição de novos clientes chegou por meios digitais em dezembro. Desses, 52% contratam uma cesta de serviços assim que abrem a conta.

Os dados positivos reforçam que há um grande espaço para melhoria. Apenas 29% dos consumidores, ou 15,5 milhões, são considerados correntistas ativos. Isto é, que possuem a partir de três produtos do banco.

Aproximadamente 23,1 milhões (43,2%) são enquadrados em “potencial engajamento”, enquanto ainda não possuem qualquer relação comercial com a instituição.

De acordo com os executivos presentes na teleconferência, para melhorar estes números, o Santander enxerga uma complementaridade entre as agências físicas e o trabalho digital que está sendo implementado.

Leia também:

Copom: como a alta da Selic mexe com o setor bancário?

Por mais que entre 2020 e 2021 tenham sido fechadas 166 unidades físicas do banco, o número de funcionários cresceu 9,4%, para 48,83 mil. O banco acredita que no Brasil há espaço para o atendimento físico e criação de relacionamento pessoal entre colaboradores e clientes.

As agências físicas também servem como uma porta de entrada. Por mês, o Santander registra um fluxo de mais de 15 milhões de pessoas às unidades, sendo que 50% não são correntistas.

Rial acredita que os bancos digitais vieram para ficar, mas podem encontrar certa dificuldade nos próximos meses, a depender do processo de elevação da taxa de juros pelo Fed (Federal Reserve), o banco central americano, o que pode restringir a liquidez no mercado.

Santander não se preocupa com aumento de despesas

Com a ação deliberada pela manutenção das agências como motor de crescimento alinhado ao digital, o mercado se preocupa com as despesas.

No acumulado de 2021, as despesas gerais atingiram R$ 21,21 bilhões, alta de 3,9% na comparação anual. Os executivos afirmaram, contudo, que o movimento mais forte no quarto trimestre está ligado ao dissídio coletivo sindical, que aumentou os custos com salários.

Em outras linhas, o banco mencionou que maiores custos com cartões de crédito e o câmbio também afetaram de forma sazonal o resultado. Vale ressaltar, porém, que o crescimento das despesas ficou consideravelmente abaixo do IPCA (Índice Nacional de Preços ao Consumidor Amplo) no ano passado, que foi de 10,06%.

Mercado é ‘cautelosamente otimista’

O Santander tem demonstrado que é um dos bancões que está melhor se preparando para o acirramento da concorrência, ao passo que mantém o nível de rentabilidade.

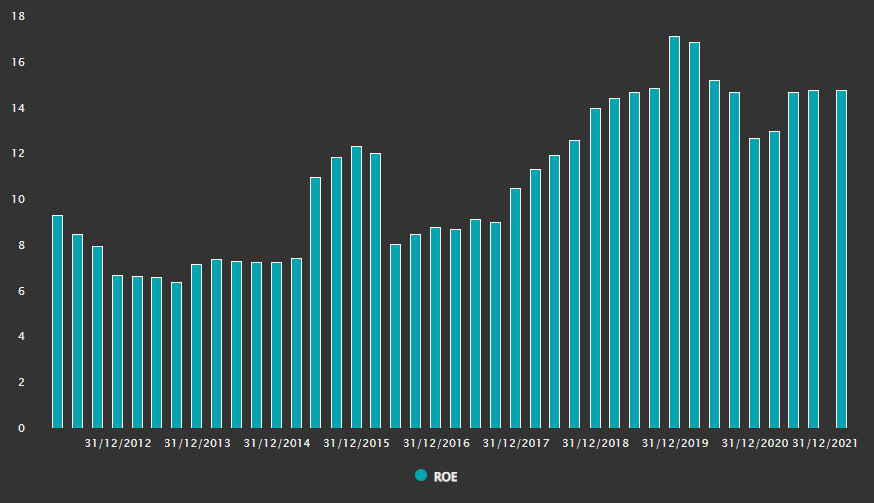

Enquanto seus canais digitais já são a maior porta de entrada de novos clientes e um novo canal de acesso aos potenciais consumidores de serviços, o Retorno Sobre Patrimônio Líquido Médio (ROAE) em 2021 atingiu 21,2%, o segundo maior patamar da história.

Histórico do ROE do Santander

A carteira de crédito cresceu 12,4% em 12 meses, atingindo R$ 462 bilhões em 2021, com destaque para o varejo (+20,6%). Segundo os executivos do banco, o crescimento neste ano deve ser de um dígito alto.

As avenidas de crescimento são claras para o Santander, embora a capacidade de execução e ambiente regulatório sejam mais propícios para o crescimento da concorrência.

Dada a ambiguidade das perspectivas, o mercado mostra-se cauteloso com os papéis, embora ainda do lado otimista. De acordo com dados compilados pelo Refinitiv, apresentados na plataforma do TradeMap, 15 analistas acompanham o banco.

Desses, quatro recomendam a compra das ações, 10 indicam a manutenção dos papéis e um entende que é hora de vender. O preço-alvo mediano é de R$ 43, o que perfaz um upside de 35% sobre a cotação atual.

A mudança da dinâmica nas carteiras de crédito com a alta da Selic deve beneficiar os bancos na margem com clientes ao longo deste ano.

Por volta das 12h50 desta quarta, as units do Santander operavam em queda de 2,35% na B3, para R$ 31,95.