Iniciado mais um ano, investidores se preparam para uma nova temporada de balanços. Como sempre ocorre, o quarto trimestre de 2022 certamente reservou surpresas, e a dúvida é sobre quais empresas vão destoar mais das expectativas.

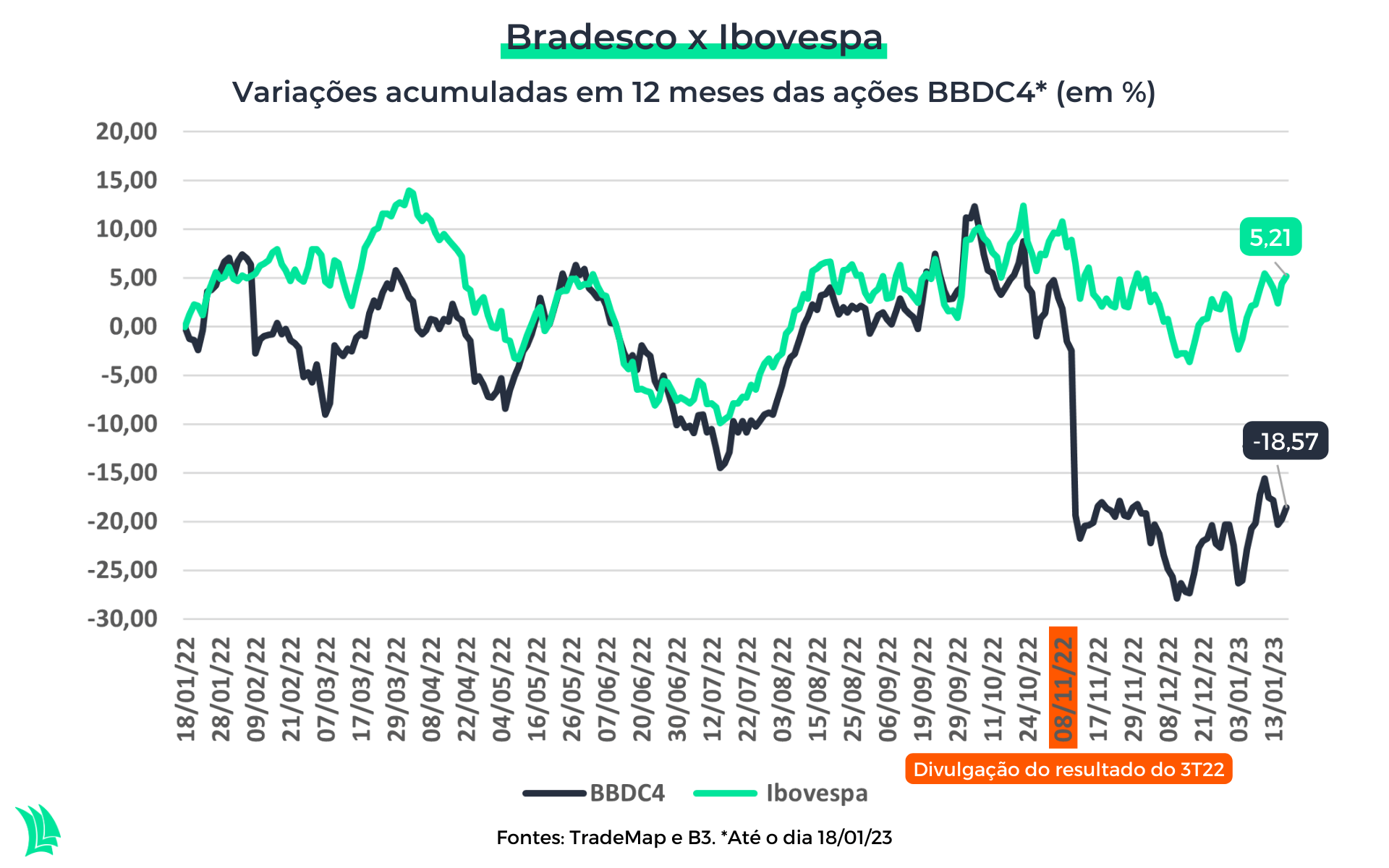

De julho a setembro do ano passado, o Bradesco (BBDC4) havia sido o nome da vez, e não pelo lado positivo – muito pelo contrário. Após a divulgação do resultado referente ao segundo trimestre, o banco chegou a perder R$ 31 bilhões em valor de mercado em apenas um dia.

No pregão de 9 de novembro, a companhia teve sua maior queda desde 1998, tombando 17,4% e chegando ao menor patamar desde outubro de 2020, quando ainda se recuperava da derrocada da pandemia.

Desde então, os papéis da instituição paulista praticamente não saíram do lugar, exprimindo a continuidade do pessimismo com o banco.

O Bradesco vai apresentar seu resultado do quarto trimestre de 2022 no dia 9 de fevereiro, após o fechamento do mercado. Até lá, é possível mensurar se a queda vista foi um exagero ou se apenas retratou a realidade no curto e no médio prazo do banco?

Trimestre dos pesadelos do Bradesco

No terceiro trimestre do ano passado, o Bradesco materializou todos os riscos que o mercado aos poucos precificava no setor bancário.

Esse riscos, atrelados à contração monetária que o Brasil e o mundo vivem, despertam incertezas para os recebimentos dos empréstimos das instituições, com a queda da qualidade dessa concessão de crédito.

A carteira de crédito do Bradesco é a terceira maior entre os grandes bancos — atrás de Itaú e Banco do Brasil –, no montante de R$ 878,6 bilhões. Desse valor, R$ 352,3 milhões estão na mão de pessoas físicas.

Saiba mais:

Segundo dados do Banco Central, as famílias brasileiras possuem 28,7% do orçamento comprometidos com o pagamento de dívidas. Falta espaço para consumo, e o que já está contraído está passível de não pagamento.

No fim das contas, essa maior exposição ao risco por si só faz a inadimplência subir (para 3,9% acima de 90 dias, o maior patamar em quase cinco anos) e, por consequência, as provisões para novos calotes.

O lucro do Bradesco caiu 22,8% no terceiro trimestre na comparação anual, para R$ 5,22 bilhões. O retorno sobre o patrimônio dos acionistas, o ROE, foi o menor dos grandes bancos, de 13%.

Bradesco x outros bancos

O resultado ruim veio à tona em meio à expectativa de que todo o setor sofresse – o que realmente aconteceu. Porém, proporcionalmente, o estrago foi muito maior no Bradesco.

Tanto os privados Santander como Itaú, e até o Banco do Brasil, que tem um crédito de baixíssimo risco, viram seus índices de inadimplência avançarem na comparação anual.

O Santander, que também está muito exposto às pessoas físicas, conseguiu conter a sangria e perdeu menos qualidade de crédito do que o Bradesco.

O Bradesco ficou abaixo de todas as expectativas do mercado, mas a disparada das provisões na comparação anual, tombando o lucro e o ROE, fez com que o mercado precificasse uma perda de valor relevante na instituição.

A queda do Bradesco foi exagerada?

Desde o fatídico dia da divulgação do balanço do terceiro trimestre, as ações BBDC4 recuam pouco mais de 20%.

Como se não bastasse, um relatório do Citi revelou nesta semana que o Bradesco tem uma fatia de 0,5% de seus empréstimos concentrada na Americanas, num caso que revelou inconsistências contábeis de R$ 20 bilhões

Esse, porém, não é um risco relevante. Supondo que essa pequena parcela seja referente a todo o portfólio de crédito da instituição, a exposição total à Americanas é de R$ 4,39 bilhões. Uma PDD (Provisão para Devedores Duvidosos) adicional pode ser necessária e, eventualmente, uma perda, reconhecida, mas é pouco material.

Como proteção, o banco entrou com um recurso na Justiça para reter R$ 470 milhões em contas da Americanas — o que já salvaria 10% da exposição total.

A dificuldade de o banco rentabilizar sua carteira de crédito, que já vem desacelerando trimestre a trimestre, as provisões que ainda devem ser complementadas e o arrefecimento no resultado financeiro de sua seguradora, com a inflação perdendo força, são razões que justificam o desconto nas ações.

Isso significa dizer que, em um prazo mais alongado, a companhia não tem boas perspectivas? Não necessariamente. Os empréstimos do Bradesco têm a característica de serem cíclicos.

Dessa forma, quando a inflação está sob controle e a economia, pujante, a tendência é que a capacidade de recebimento por parte do banco aumente e o crédito seja expandido. Naturalmente, a economia é cíclica, e a expectativa é que o Brasil passe por um momento de baixa em 2023.

A queda do preço das ações do Bradesco diz respeito à menor geração de valor esperada por parte do mercado, que precifica os riscos da instituição.

Dentre os grandes bancos, o Bradesco possui o segundo menor múltiplo P/L (preço/lucro), apenas abaixo do Banco do Brasil, que tem um desconto estrutural em comparação aos pares privados pelo componente estatal.

Ao longo dos últimos meses, portanto, o Bradesco passou por um processo chamado de de-rating. Isto é, mesmo que seja esperado um crescimento do lucro após o período de turbulência, a percepção de risco do banco é um vetor que mais do que compensa o contrapeso positivo.

Os meses que virão

De acordo com o CEO do Bradesco, Octavio de Lazari Júnior, o ponto mais alto da inadimplência deve ser mostrado entre o quarto trimestre de 2022 e o início deste ano. Pode-se esperar um primeiro semestre agitado, comprometendo boa parte do ano.

O Bradesco já demonstrou que o aumento das provisões deve continuar ao longo de 2023, em razão dos créditos já concedidos. Em setembro, o estoque de PDD era de R$ 50,3 bilhões, equivalente a 7,8% da carteira de crédito (Bacen, que considera apenas os empréstimos).

No primeiro trimestre do ano passado, o saldo era de R$ 47,14 bilhões, proporcional a 7,6% ante a carteira de crédito do período.

Com a menor qualidade de crédito, o mercado espera uma maior proporção das provisões em relação aos empréstimos concedidos.

Considerando o ponto médio da nova projeção da PDD, ainda haveria uma provisão adicional de R$ 9,2 bilhões no balanço do quarto trimestre de 2022, elevando o saldo total para R$ 59,5 bilhões.

Levando em conta a previsão de crescimento anual da carteira de crédito expandida de 10% em 2022 frente a 2021, o piso do guidance, o estoque de empréstimos subiria para R$ 670,9 bilhões.

Com isso, o saldo de PDD seria elevado para 8,8% da carteira no fim do ano, um aumento de um ponto percentual em apenas três meses.

Isso implica diretamente a deterioração da geração de valor de uma operação bancária, que no fim das contas é o lucro líquido.

O valuation do banco, hoje, está muito próximo do que o mercado considera real, e as recomendações vão nesse sentido. Por outro lado, o valor justo da instituição ainda está distante.

Segundo dados compilados na plataforma do TradeMap, o Bradesco possui 16 recomendações, sendo seis de compra e nove de manutenção dos papéis.