Nos últimos cinco anos, o Ibovespa cresceu, de forma nominal (sem descontar a inflação) e em reais, menos de 5% ao ano. Passada a pandemia e um forte ciclo de alta da taxa de juros, não é segredo para ninguém que a Bolsa de Valores brasileira está depreciada.

Entretanto, o Ibovespa é apenas uma cesta composta pelas maiores e mais negociadas companhias do mercado brasileiro, o que considera as gigantes Petrobras e Vale, além de empresas do setor bancário. Juntas, são dez empresas que equivalem a quase 46% do maior índice acionário da Bolsa de Valores.

Diante disso, qual empresa do Ibovespa realmente está sendo negociado de forma depreciada? Quais são as companhias que estão baratas no mercado?

Segundo um levantamento realizado pelo TradeMap, 37 empresas cujas ações compõem atualmente o Ibovespa estão com o múltiplo P/L (preço/lucro) abaixo da média dos últimos cinco anos, equivalente a 43% de todas as integrantes do índice.

Por razões distintas, o valor dessas companhias está depreciado pelo mercado, mesmo com desempenhos relativamente satisfatórios, como é o caso de JBS (JBSS3) e Arezzo (ARZZ3).

O que é o múltiplo P/L?

Um dos múltiplos mais utilizados pelo mercado, o P/L, ou preço/lucro, representa o resultado da divisão do preço por ação pelo LPA (lucro por ação). Isso significa que os investidores teriam de esperar determinado número de anos para ter o retorno do valor investido por ação através do lucro por ação.

Em tese, quanto maior o múltiplo (sobretudo se comparado à sua média histórica), mais cara está a empresa. O contrário também é verdadeiro: quanto menor o P/L, mais barata ela estará.

Vale lembrar, contudo, que um investimento bem-sucedido não é pautado única e exclusivamente por apenas um múltiplo isolado. A análise de múltiplos de forma conjunta, baseados, também, em uma avaliação qualitativa da empresa é mais assertiva.

As empresas mais baratas da Bolsa de Valores

Quase metade das ações representantes das 85 empresas do Ibovespa atualmente negociam a múltiplos abaixo da média dos últimos cinco anos.

O destaque absoluto é o caso da JBS, que estava muito mais cara em 2018, quando seu múltiplo chegou a 1.247,30 vezes. Isso porque, naquele ano, a empresa teve o impacto não recorrente do Programa de Regularização Tributária Rural (PRR), o que levou o lucro do acumulado para apenas R$ 25,2 milhões.

O fluxo de caixa livre da empresa atingiu R$ 1,58 bilhão em 2018, alta de 21,4% ante 2017, e a operação ganhou tração, mesmo em meio à volatilidade das ações em razão da governança corporativa da empresa e os efeitos que corroeram o lucro.

Hoje, o cenário para a JBS é um pouco mais nebuloso, com o mercado atribuindo menor valor à empresa em razão das dificuldades macroeconômicas no exterior.

Entretanto, os negócios seguem sólidos. Nos 12 meses anteriores a setembro de 2022, a empresa havia reportado uma receita de R$ 379,2 bilhões, com margem bruta e Ebitda maiores do que em 2018.

Também chama atenção o caso da Minerva (BEEF3), igualmente do setor frigorífico e a única companhia do segmento que viu suas ações se valorizarem 27,40% em 2022. Ainda assim, negocia com desconto pelo múltiplo P/L.

Entre 2019 e 2020, a empresa perdeu metade do seu valor na Bolsa e teve suas perspectivas pressionadas pelos investidores. Todavia, hoje é uma das menos alavancadas do setor e tem ao seu lado a boa disponibilidade de gado na América do Sul.

Leia também:

Dentre as empresas que se tornaram as “mais baratas” do Ibovespa, a Totvs (TOTS3) é a que tem o múltiplo mais esticado. A empresa tem colocado em prática uma diversificação de suas linhas de receita, inclusive realizando uma parceria para a prestação de serviços financeiros junto ao Itaú.

Embora o resultado do quarto trimestre do ano passado tenha decepcionado o mercado em questão de margens, a rentabilidade da empresa está boa e acima das expectativas dos investidores.

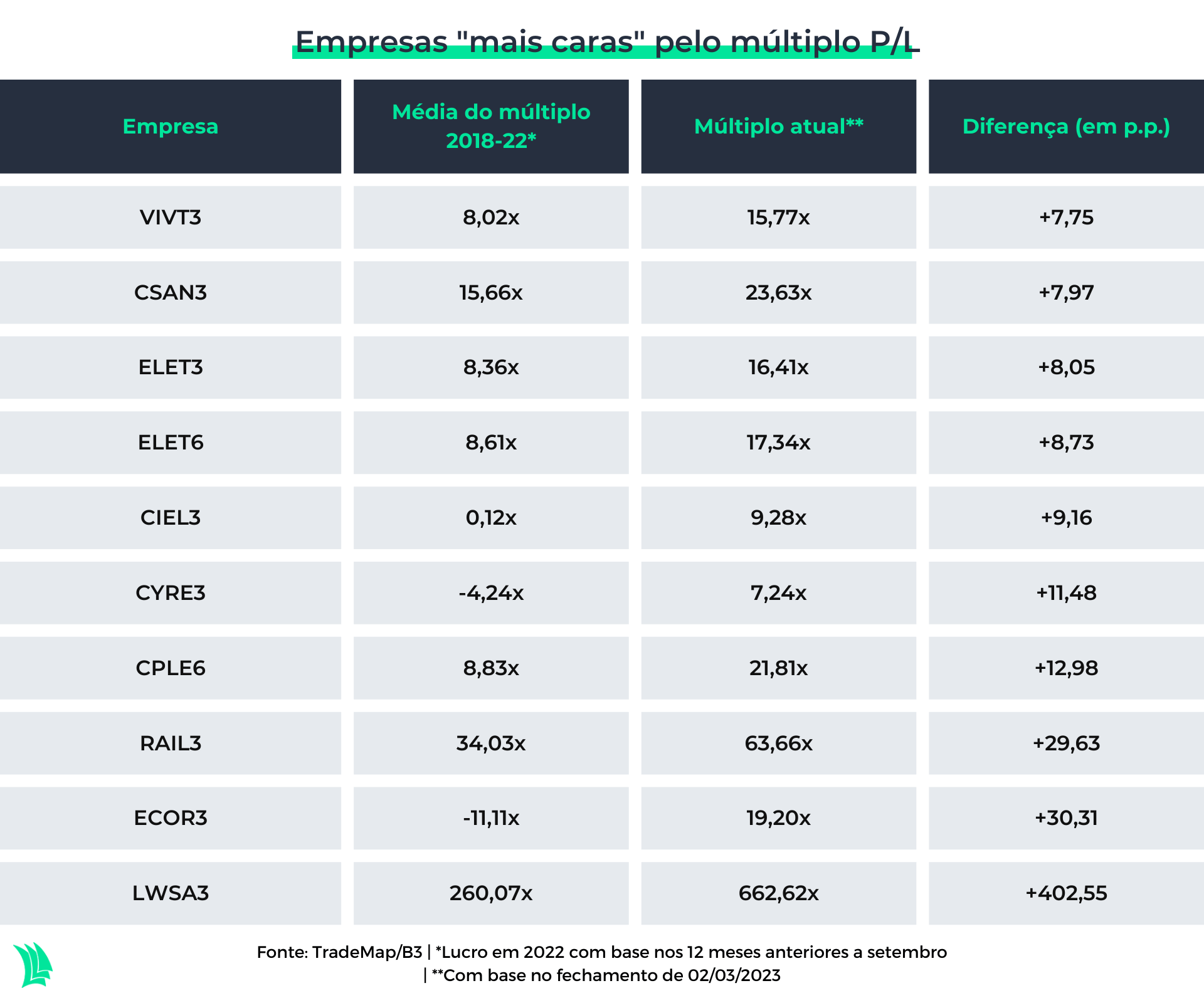

As empresas mais caras do Ibovespa

Por outro lado, também há empresas que hoje estão “mais caras” do que a média dos últimos anos, isto é, tiveram expansão de múltiplo.

São 18 empresas que atualmente possuem o múltiplo P/L mais alto do que na média desde 2018 – também considerando as empresas que abriram capital depois disso.

Isso pode ser resultado de alguns fatores. Alguns deles são:

- Essas companhias saíram do prejuízo e a relação entre preço/lucro ficou positiva. Como o lucro é um componente da fórmula do P/L, se há prejuízo, o múltiplo fica negativo;

- A alta das ações não foi acompanhada pelos lucros no período;

- Ou, então, o contrário. Os lucros caíram e as ações mantiveram um patamar positivo por alguma razão.

Esse foi o caso da Cyrela (CYRE3), uma das melhores empresas de construção civil do país, que deixou o prejuízo entre 2017 e 2018, que acabou impactando o P/L daqueles anos. Após esse período, a empresa passou a reportar resultados positivos.

Mesmo assim, com a expansão do múltiplo, a companhia está barata em relação a alguns de seus pares, como a Mitre (MTRE3), e em linha com a Eztec (EZTC3).

O setor de construção civil deve continuar pressionado enquanto a política monetária no país permanecer restritiva, com a alta dos juros mitigando a demanda por crédito imobiliário, como demonstrou a Agência TradeMap em publicação sobre o tema.

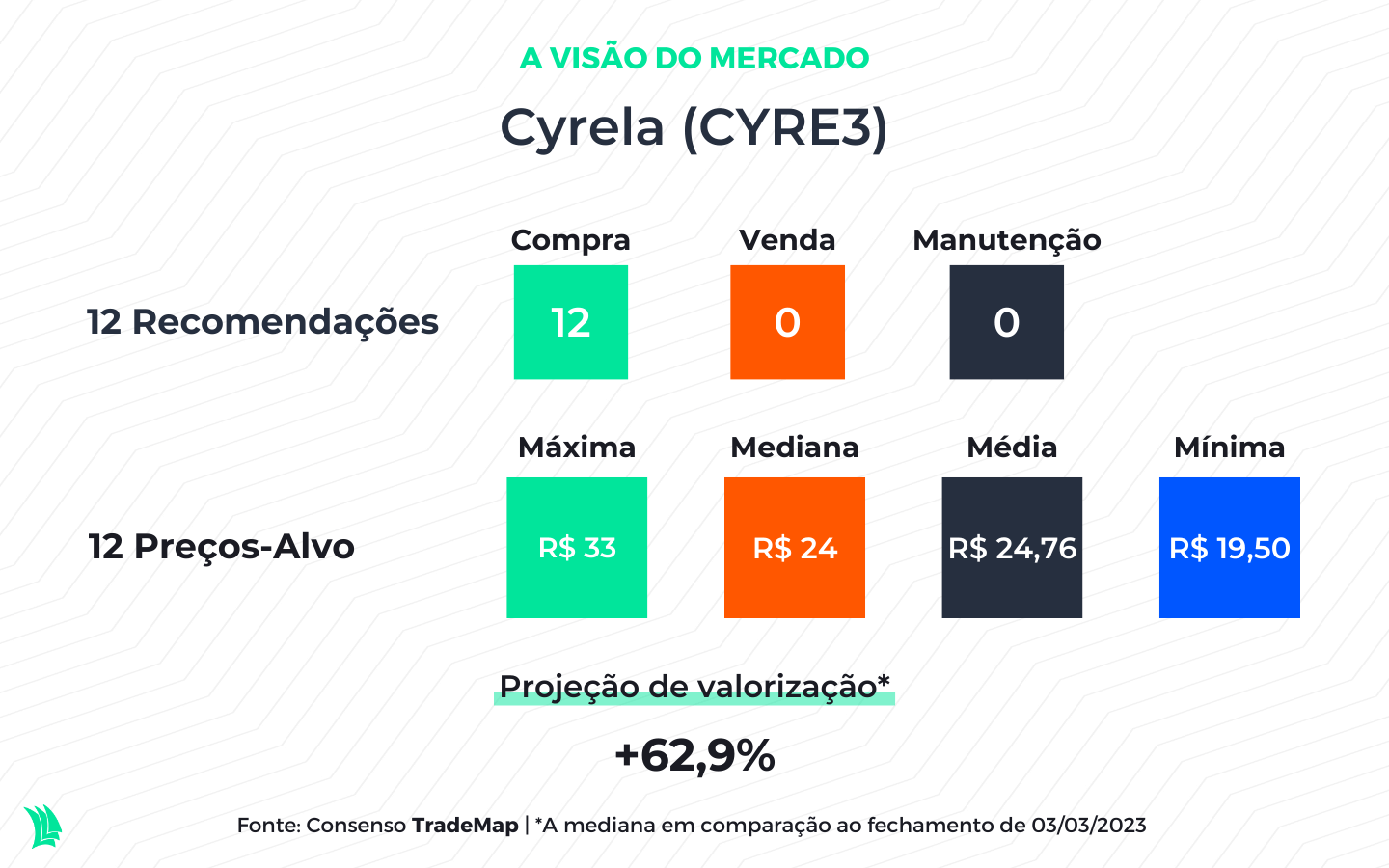

O fato de a empresa não ser negociada de acordo com seu valor é demonstrado no consenso TradeMap. Todas as 12 recomendações compiladas são de compra para as ações CYRE3, com upside de 61% sobre o preço de fechamento de 2 de março, com base no preço-alvo mediano.

A empresa com maior múltiplo P/L de todo o Ibovespa é a Locaweb. Embora tenha uma representação mínima no índice, de 0,10%, na 78ª posição, a companhia chama atenção por ser negociada a 662 vezes os lucros dos últimos 12 meses.

Por mais que o desempenho financeiro e operacional da empresa esteja sólido – com alta de 74,7% no lucro entre os primeiros nove meses de 2021 e de 2022, contínua conversão de caixa e sem dívida líquida –, investidores demonstram estar satisfeitos em pagar pela entrega de resultados que ainda não aconteceram efetivamente.

Esse múltiplo esticado pode assustar, mas a média de 2022 foi maior (1.261,68 vezes). O P/L da empresa foi arrefecido pela queda de 52% dos papéis nos últimos 12 meses.

A Eletrobras (ELET3), que aparece na lista duas vezes, com suas ações ordinárias e preferenciais, teve a expansão de múltiplo baseada na privatização, que ocorreu no ano passado.

Com capacidade de investimento limitada, a empresa foi pressionada por toda a década passada. Com a desestatização, destravou-se valor na companhia, com a perspectiva de maior eficiência e rentabilidade, já que a dinâmica de mercado seria colocada em prática (sobretudo com o fim do regime de cotas).

Mesmo que em queda na Bolsa de Valores (baixa de 18% das ordinárias no acumulado de 2023), as ações da Eletrobras ainda continuam com moral no mercado.