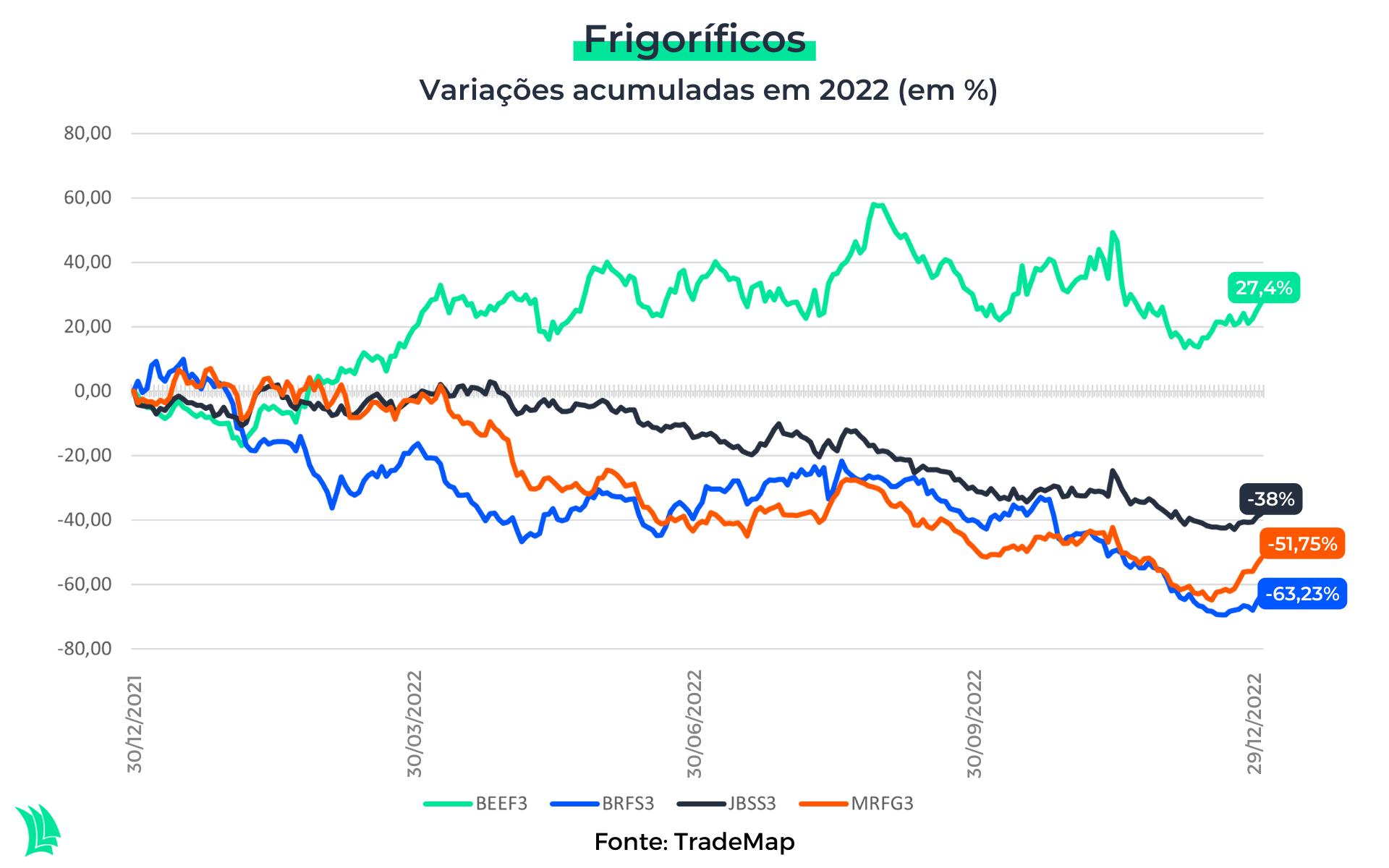

Em rota de normalização, os resultados das empresas de frigoríficos ao longo de 2022 ficaram majoritariamente dentro do esperado. Isso significa que as ações corrigiram o forte desempenho altista de 2021, quando haviam sido beneficiadas pela demanda externa e margens polpudas.

Com exceção de Minerva (BEEF3), que não opera no mercado americano, os maiores frigoríficos brasileiros sentiram a dinâmica inflacionária global, evidenciada no preço das ações, e iniciam 2023 com um cenário ainda desafiador, mas com o pessimismo bem precificado.

Os frigoríficos brasileiros estão entre os mais importantes do mundo – vide a posição da JBS (JBSS3) como maior empresa de alimentos do planeta, tendo ultrapassado a Nestlé em 2022.

Com isso, as perspectivas para a operação dos frigoríficos do país condizem com os rumos do consumo global e os investimentos em produção, a despeito da desaceleração operacional no terceiro trimestre.

A tese de investimento nos frigoríficos inevitavelmente passa pelo maior consumo de proteína mundo afora, com a densidade demográfica em expansão e o crescimento do PIB per capita, principalmente na China, além do arrefecimento da inflação global.

Com o aumento do poder de compra, há maior demanda por alimentação de qualidade. E a produção sul-americana de proteínas está bem-posicionada para fornecer a oferta global.

Os dois fatores de peso: Estados Unidos e China

Os Estados Unidos são grandes exportadores, com foco na produção de valor agregado. Segundo o banco Rabobank, a produção de carne bovina nos Estados Unidos deve recuar entre 400 mil e 500 mil toneladas por ano até 2026.

De acordo com a instituição, a redução da oferta ocorre em função do menor gado disponível no território americano, por conta dos fortes abates nos últimos anos, o que abre caminho para exportadoras.

O banco também enxerga que México, Canadá, Austrália, Nova Zelândia, além da Europa, que se destacam no fornecimento de proteína aos EUA, não devem se beneficiar tanto quanto a América do Sul.

A JBS, por exemplo, conta com cerca de 60% de sua receita oriunda do mercado americano, enquanto o país representa 72% da receita total da Marfrig (descontada a BRF).

Leia também:

Por aqui, o mercado produtivo estará aquecido em 2023. De acordo com a consultoria Safras & Mercado, pecuaristas do país têm realizado uma série de investimentos relevantes desde o fim de 2019, que começam a surtir efeito.

Há a previsão de que sejam abatidos 33,6 milhões de bovinos em 2023, o que representa um avanço sólido de 3,9% sobre o ano passado.

Com isso, o país deve produzir cerca de 9 milhões de toneladas em equivalente carcaça, mantendo-se na liderança global das exportações de bovinas neste ano e abastecendo o mercado americano.

China promete ajudar frigoríficos

No que se refere à China, a previsão é de sólidos desembarques da produção brasileira em 2023, apesar da volatilidade no fim de 2022. Em novembro do ano passado, as exportações para a China caíram 27% em comparação a outubro.

Na visão do BTG Pactual, com uma maior oferta de animais e com os fortes spreads no Brasil, parte do volume que seria exportado deveria se concentrar no mercado local.

Vale ressaltar que os últimos meses têm sido de acúmulo de estoque na China, para as festividades do ano novo chinês, que ocorrerá em 22 de janeiro. A celebração tem duração de sete dias e, após isso, são esperados novos desembarques no país asiático.

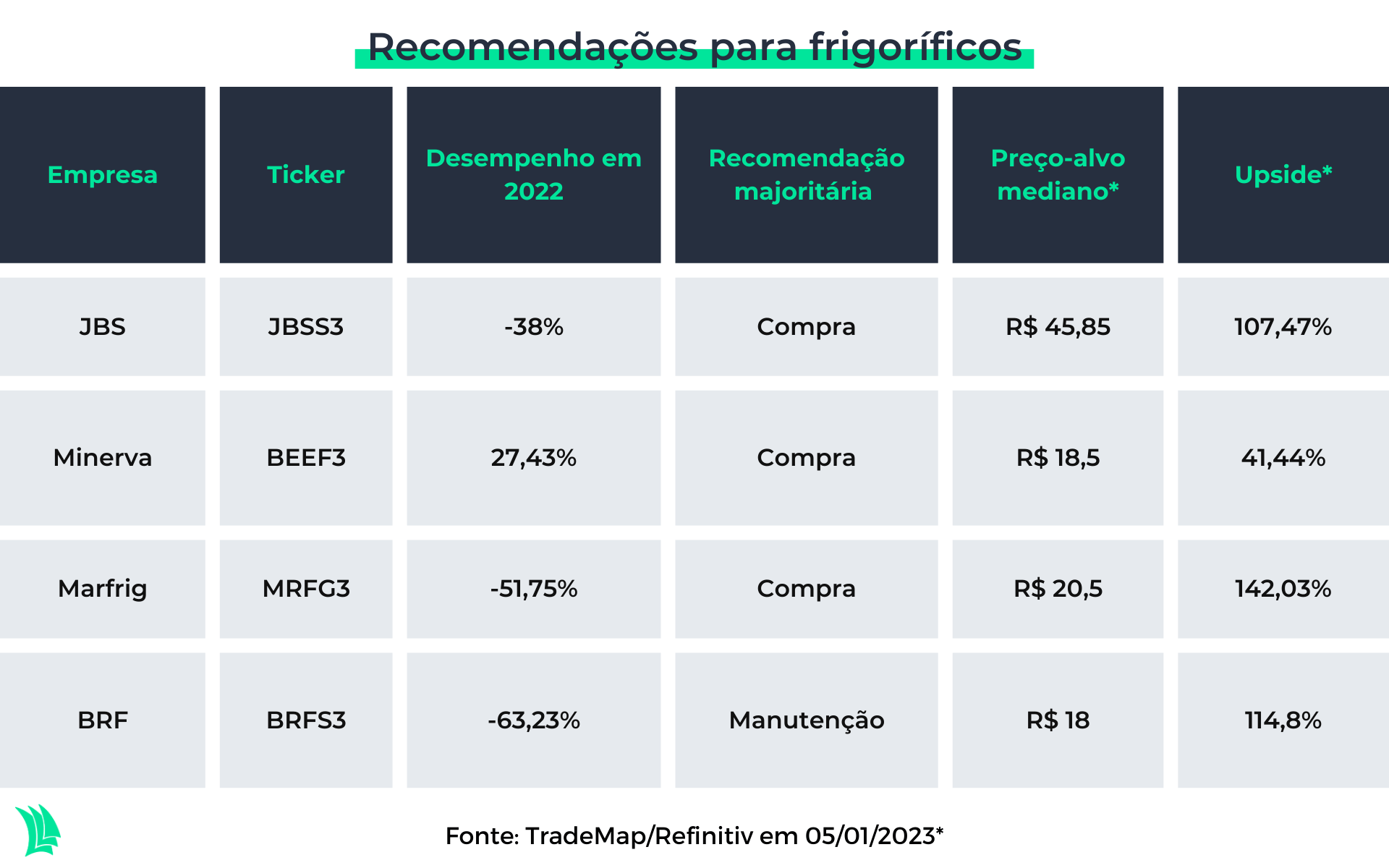

Os reis dos frigoríficos

As quatro grandes empresas de proteínas do Brasil fazem parte do Ibovespa e somam cerca de R$ 70 bilhões em valor de mercado, após a massiva queda ao longo de 2022.

No caso da JBS, a companhia foi precificada com pessimismo ao longo de 2022, com o ciclo de gado baixista nos Estados Unidos e a queda de preços. Mesmo assim, a companhia reportou um dos melhores resultados de sua história entre julho e setembro de 2022.

No terceiro trimestre do ano passado, o resultado consolidado da companhia mostrou um Ebitda ajustado de R$ 9,5 bilhões. A geração de caixa livre foi de R$ 3,22 bilhões.

Ambos os números representaram quedas sobre o mesmo período de 2021, mas em um contexto muito mais desafiador, o que reforça a solidez da companhia.

A companhia está mais bem preparada para enfrentar os próximos anos de maior dificuldade no mercado – e ainda tem espaço para distribuir bons dividendos, dada a sólida geração de caixa.

Entre 2015 e 2016, a JBS alavancou-se e voltou as atenções para investimentos na produção, o que gerou frutos nos anos posteriores, inclusive na aquisição de novos negócios.

Hoje, a empresa é amplamente exposta aos mercados asiáticos. A Austrália, por exemplo, tem sido o alvo para o mercado de pescados desde 2021. Os Estados Unidos não são a única forma de a companhia gerar valor.

Minerva: a “queridinha” do mercado

Se a JBS é a maior produtora de proteínas do mundo, a Minerva é a queridinha do mercado brasileiro. No ano passado, as ações da empresa foram as únicas que subiram no setor, com valorização de 27,4%.

Esse movimento altista é explicado pela oferta abundante de gado no país, o que favorece as margens da companhia. Naturalmente, os resultados operacionais foram positivos e agradaram o mercado.

Diferentemente dos pares, a empresa não teve de lidar com os altos custos de produção da matéria-prima, algo que deve seguir ao longo de 2023.

Apesar de ter unidades industriais de ovinos na Austrália, o foco da empresa está centrado na América do Sul, com operações no Brasil, no Paraguai, na Argentina, no Uruguai e na Colômbia.

Com gestão conservadora, a empresa elevou sua capacidade de geração de caixa e a alavancagem diminuiu. A Minerva terminou setembro de 2022 com uma relação entre dívida líquida e Ebitda na ordem de 2,18 vezes, o menor patamar desde 2008.

Como uma empresa ligada aos preços das commodities, a Minerva se precaveu e está com a estrutura de capital sólida para enfrentar algum arrefecimento de seu lado do mercado.

Casamento é a solução dos problemas?

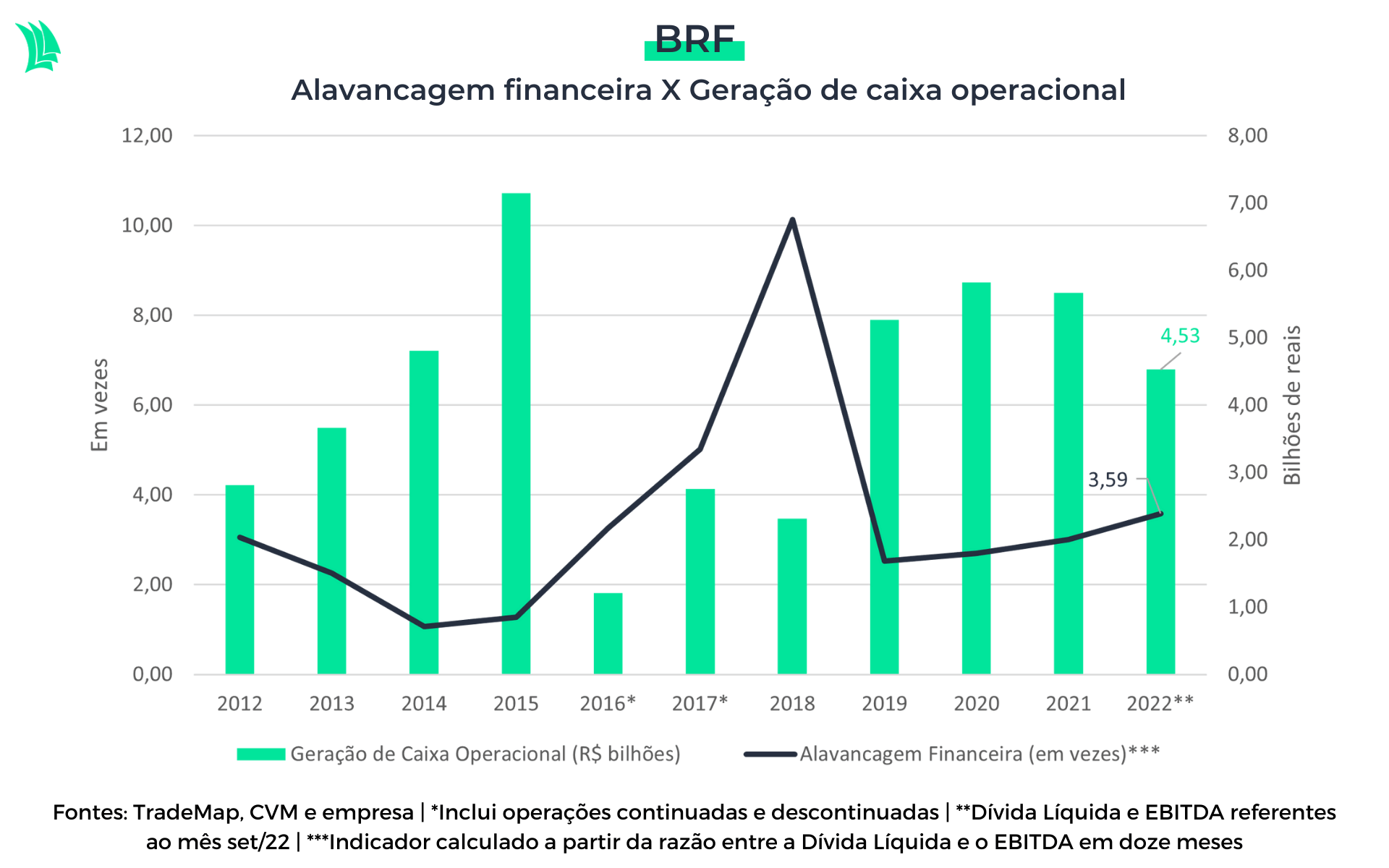

A alavancagem financeira da BRF (BRFS3), por sua vez, é um dos problemas conhecidos do segmento.

Em 2017, esse patamar era de quase dez vezes e, atualmente, está em 3,26 vezes, conforme os resultados do terceiro trimestre do ano passado. O patamar ainda é desconfortável e acima do considerado prudencial.

Espera-se que, em 2023, a nova direção da companhia possa afastar os problemas relacionados às gestões passadas e trazer soluções para os desafios deste ano e para as metas já traçadas.

Em 2020, a empresa apresentou ao mercado seus objetivos para 2030. Até lá, quer se tornar uma grande produtora global e se tornar líder em mercados alternativos. A exposição ao mercado Halal, no Oriente Médio, inclusive, tem sido um dos pilares da empresa nos últimos trimestres.

A visão do mercado ainda é receosa quanto à execução da BRF para os próximos anos. O valor de mercado da companhia, que já chegou a ser de aproximadamente R$ 70 bilhões, atualmente gira em torno de R$ 8,3 bilhões.

A empresa é fortemente impactada pelos custos de produção, como milho e soja. Seu foco está na produção de carne de frango, suínos e processados, tendo uma dinâmica diferente das rivais. Em razão disso, tem um viés de complementaridade com a Marfrig (MRFG3).

A Marfrig, controlada por Marcos Molina, possui 33,3% da BRF, após a entrada hostil no quadro societário, que começou em maio de 2021.

Em uma reformulação dos negócios, desde 2018, a Marfrig passou a focar apenas na carne bovina, o que gerou resultados satisfatórios até 2020, enquanto a oferta de gado era abundante nos Estados Unidos e os preços seguiam em alta.

Os últimos resultados da Marfrig, contudo, foram reportados conforme as expectativas de investidores, com deteriorações já no radar. A recuperação do mercado da América do Sul ainda não é suficiente para compensar o desempenho nos EUA.

Atualmente, 39% da receita operacional líquida da Marfrig já é atribuída à BRF. Enquanto isso, a alavancagem da Marfrig é de 2,32 vezes em dólar.

As empresas se complementam em termos de mercado, já que não se sobrepõem, além de o casamento tirar a volatilidade do balanço da Marfrig, que não possui mais ativos ligados à produção aviária diretamente.

A conclusão da união definitiva das companhias será, portanto, algo a se acompanhar no setor de frigoríficos em 2023.