As ações do Banco do Brasil (BBAS3) integram as maiores altas do dia no Ibovespa, após a divulgação do melhor resultado da história do banco. O lucro líquido da instituição atingiu R$ 21 bilhões no acumulado de 2021, crescimento de 51,4% em relação ao mesmo período de 2020.

A carteira de crédito do Banco do Brasil subiu 17,8% em 12 meses, para R$ 874,9 bilhões, com a força do agronegócio, o maior aliado da instituição neste sentido.

Na teleconferência de resultados, realizada na manhã desta terça-feira (15), o presidente do BB, Fausto Ribeiro, destacou que o avanço em quase todas as linhas de crédito não prejudicou a qualidade do banco.

O índice de inadimplência acima de 90 dias ficou em 1,75%, em consistente queda desde o primeiro trimestre de 2021. Este é o menor patamar da indústria, que enfrenta uma inadimplência média de aproximadamente 2,3%.

A margem de segurança da instituição é ampliada ainda mais com o índice de cobertura na ordem de 325%, 77,2 pontos percentuais acima da média do setor.

Enquanto o Bradesco enxerga espaço para diminuir a cobertura, por exemplo, o Banco do Brasil tem conseguido crescer sua carteira com folga para o cenário econômico desafiador à frente.

Margem financeira bate meta e deve ter 2022 de crescimento

O Banco do Brasil divulgou que a margem financeira bruta, diferença entre o custo de captação de recursos e a receita auferida, cresceu 4,9% no acumulado de 2021 ante o resultado de 2020, atingindo R$ 59,3 bilhões.

A despesa financeira de captação foi parcialmente compensada pelo ótimo resultado de tesouraria, que avançou 31% na relação ano contra ano.

Os executivos do BB esperam que a margem bruta continue em expansão, resultado do contínuo desempenho em tesouraria e das operações de crédito, além de um funding mais previsível, uma vez que o ciclo de alta da taxa de juros está mais perto do fim.

A projeção do banco era aumentar a margem financeira bruta entre 4% e 6% em 2021. O realizado ficou próximo do centro da faixa estimada no início do ano passado.

Leia mais:

Tecnologia traz resultado e Itaú surpreende com forte guidance

Para 2022, o banco espera que essa mesma linha cresça entre 11% e 15%. Se o resultado ficar novamente no centro da faixa indicada, a margem financeira bruta atingirá o sólido patamar de R$ 67 bilhões.

Indagado pelos participantes da teleconferência por conta da agressividade na projeção, o CFO do BB, José Forni, disse que é possível elevar a margem financeira

A projeção da instituição é positiva e factível, uma vez que a reprecificação dos produtos é um processo dinâmico e que ainda não foi finalizado.

É esperado que ao longo dos próximos trimestres, quando a Selic estiver em trajetória estável, o Banco do Brasil consiga praticar margens mais favoráveis.

Segundo o banco, o mix de crédito impulsionará as operações, com prioridade a algumas linhas de maior margem. Um exemplo é o cartão de crédito, sobretudo com juros rotativos.

“Em termos de economia, o ano deve ser bastante desafiador, mas nossa carteira está bem defendida”, afirmou.

Por motivos distintos, serviços e despesas surpreendem

A receita com prestação de serviços, que nas projeções do banco para 2021 poderia cair até 1,5% ou crescer até 1,5%, acabou aumentando 2,2%, para R$ 29,3 bilhões.

É um resultado sólido dada a estimativa de possível redução, com a concorrência setorial cada vez mais forte. A queda com a receita oriunda de conta corrente foi mais do que compensada por seguridade, consórcio, cartões e administração de recursos.

A notícia é positiva para os acionistas do banco, uma vez que a receita com prestação de serviços confere uma alta rentabilidade sobre o capital próprio e investido, tão ameaçada pelas fintechs nos últimos anos.

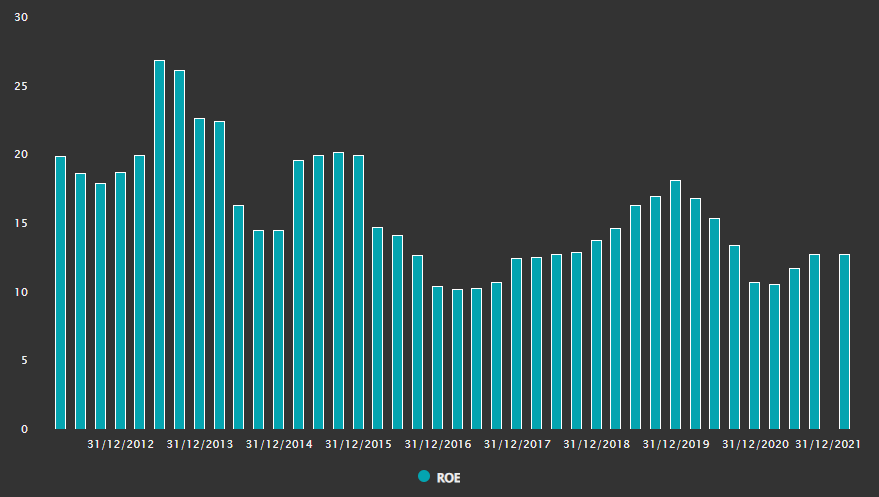

O ROE (Retorno sobre Patrimônio Líquido) do BB terminou o ano em 15,8%, 3,8 pontos percentuais acima do reportado em 2020.

Ainda há um longo caminho a percorrer até a volta ao topo da rentabilidade de meados da década passada, mas o banco demonstra capacidade de reação.

Histórico do ROE do Banco do Brasil

O ponto de discordância entre os investidores, e que possivelmente pode ser a linha mais questionável do balanço da instituição, diz respeito às despesas com pessoal e administrativas.

Na comparação trimestral, ela cresceu 7,6%, de R$ 7,9 bilhões no terceiro trimestre para R$ 8,5 bilhões no quarto trimestre de 2021.

Trata-se de um avanço considerável, mas há de ser levada em consideração a sazonalidade das despesas, principalmente sobre o reajuste salarial atribuído a toda a indústria pelos meios sindicais.

As ações do Banco do Brasil estão baratas?

O Banco do Brasil tem caprichado em suas operações de crédito, com a previsão de forte crescimento da concessão de recursos ao longo de 2022.

Se a carteira de crédito cresceu 17,8% no ano passado, com o cenário econômico mais favorável, o guidance para este ano aponta para um avanço entre 8% e 12% que deve ser facilmente atingido.

Com amplo investimento em tecnologia para análise do crédito e a reprecificação dos produtos ainda em curso, a instituição espera conseguir crescer sua operação e, consequentemente, remunerar os acionistas satisfatoriamente.

A proposta do banco ao conselho de administração é manter o payout (parcela do lucro a ser paga através de proventos) em torno de 40%.

No acumulado dos 12 meses até o fim de setembro de 2021, o dividend yield do BB estava na casa dos 6%, nível de remuneração adequado dado o risco limitado do banco. O Banco do Brasil controla mais da metade dos negócios de crédito do agronegócio e tem 20% do market share em consignado.

Vale ressaltar que o banco, por ora, não pensa em reverter provisões, o que poderia conferir mais resultado a ser distribuído. Caso venha a acontecer, com caminho pavimentado pela ótima cobertura do banco, os próximos trimestres podem ter pagamentos extraordinários.

Todavia, o Banco do Brasil vive a realidade de ser uma empresa estatal em um ano de eleição, o que incrementa as dúvidas relacionadas ao futuro.

O BB negocia a 5,83 vezes os lucros dos últimos 12 meses, metade de sua média dos últimos 36 meses, um preço altamente atrativo.

De acordo com dados compilados pelo Refinitiv, apresentados na plataforma do TradeMap, 16 analistas acompanham a companhia. Desses, 12 indicam a compra das ações e quatro a manutenção dos papéis.

O preço-alvo mediano para o Banco do Brasil é de R$ 44, o que implica potencial de valorização de 24%.