O maior banco do Hemisfério Sul superou as expectativas do mercado. O Itaú (ITUB4), ao divulgar um lucro líquido recorrente consolidado de R$ 7,15 bilhões no quarto trimestre de 2021 e a marca de R$ 1 trilhão na carteira de crédito, começou 2022 mais forte do que no ano passado.

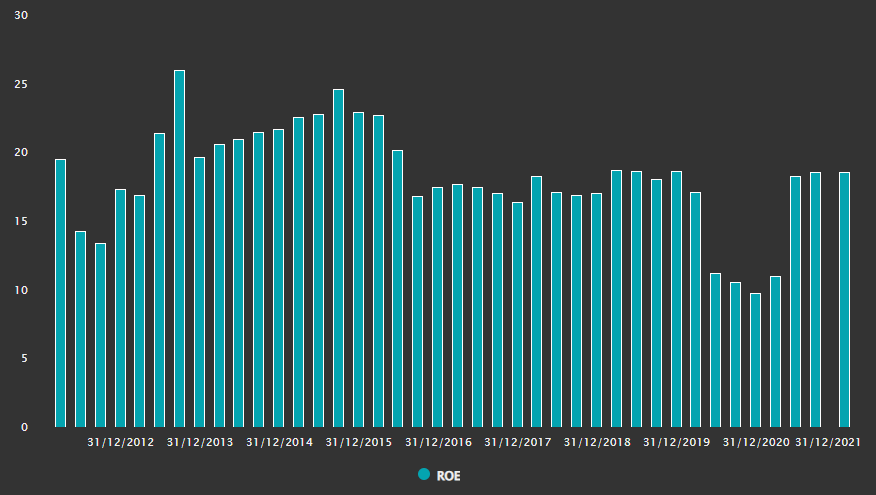

O banco destacou o ROE (Retorno sobre Patrimônio Líquido) acima da casa de 20%. O Itaú também teve uma margem com clientes de quase R$ 20 bilhões no quarto trimestre, avanço de 13,2% em três meses.

O desempenho mais do que satisfatório justifica a forte alta das ações nesta sexta-feira (11). No início da tarde, os papéis do Itaú lideravam as altas do Ibovespa, com avanço de 7%.

O CEO do banco, Milton Maluhy, disse na teleconferência de resultados na manhã desta sexta que os números do banco foram atingidos com base em três vertentes estratégicas. O foco da instituição está em:

- Centralização no cliente;

- Digitalização;

- Transformação cultural.

O banco contratou mais de três mil pessoas para as áreas de tecnologia em 2021. No conglomerado, já são cerca de 14 mil profissionais voltados à digitalização proposta pela empresa.

Os resultados, com isso, são robustos. Aproximadamente 60% de todos os produtos do banco já são vendidos por meio de canais digitais, de acordo com o CEO. A atuação digital contribuiu para o aumento em 8,8 milhões de clientes apenas entre outubro e dezembro.

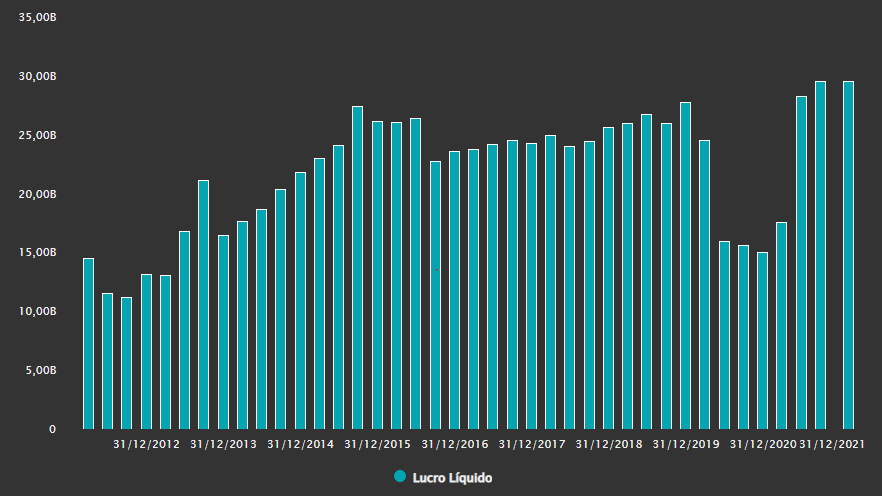

Lucratividade do Itaú ensaia forte retomada

O iti, banco digital do Itaú, terminou 2021 com 14,6 milhões de clientes, muito próximo da agressiva meta de 15 milhões. A fins comparativos, o número se aproxima dos 16,3 milhões do Banco Inter (BIDI11) e 17,1 milhões do Banco Pan (BPAN4).

A aproximação dos clientes de forma cada vez mais digital, com ampliação das linhas de vendas por vias virtuais, gestão de dados e, consequentemente, melhor precificação dos produtos, amplia a distância do Itaú para a concorrência no Brasil.

Crédito forte, no passado e para o futuro

A carteira de crédito total do Itaú atingiu o patamar de R$ 1,02 trilhão no consolidado, um avanço de 18,1% em comparação ao mesmo período de 2020. Em seu guidance, o banco projetava um crescimento ente 8,5% e 11,5%, batido com folga.

Nesse sentido, o banco destacou o crescimento de 8,3% no crédito imobiliário, na linha de pessoas físicas. O avanço de 53,7% em 12 meses, chegando a R$ 85,6 bilhões, reforça a fidelização de longo prazo com os clientes, também resultado da gestão e melhora nos canais digitais e de precificação dos produtos.

Os índices de cobertura estão rodando acima da média histórica. O índice de cobertura de 90 dias total está em 241%, sendo que a parte de atacado no Brasil está coberta em 588%, ante os 355% do trimestre anterior.

Por enquanto, o banco visa a manutenção das provisões, em função do acúmulo pela estratégia de perda esperada. Os índices de cobertura robustos vêm nesse sentido.

O que o Itaú está enxergando diferentemente do mercado?

A estimativa da Febraban (Federação Brasileira de Bancos) para o crescimento do crédito neste ano é de 6,7%. Assim como o Bradesco, porém, o Itaú enxerga a possibilidade de crescer ainda mais – o que pode causar certo descompasso em relação à visão do mercado.

O guidance de 2022 prevê um crescimento da carteira de crédito no Brasil entre 11,5% e 14,5%, o que surpreendeu, dada a visão conservadora do banco nos últimos trimestres.

Maluhy disse que o crescimento deve ser levado em consideração com a visão pelas bases comparativas e uso das proteções realizadas no passado.

Em 2020, os estímulos monetários e a queda abrupta da taxa de juros fizeram com que o varejo acumulasse alta capacidade de pagamento.

As provisões ali realizadas pelo banco permanecem intactas até hoje – com a expectativa da concretização de um risco de inadimplência que nunca se materializou.

Leia também:

Como a alta da Selic mexe com o setor bancário?

Já em 2021, houve um carrego dos índices de inadimplência ainda muito baixos, com a poupança ainda alta em comparação a patamares prévios.

Dessa forma, por mais que haja o risco de aumento dos calotes e que o cenário macroeconômico não seja tão animador – visto a previsão do banco de retração em 0,5% da economia em 2022 – o balanço está sólido e as carteiras seguem bem defendidas, o que deixa o Itaú confortável em correr mais riscos na concessão de crédito.

A ideia principal é que as provisões complementares sustentem esse otimismo e colaborem com o plano da concessão de crédito como driver da criação de valor, mas nada impede que no ano que vem elas possam ser incorporadas, beneficiando o lucro líquido de 2023.

Banco enxerga oportunidades de investimento e acionista como parceiro

Quando perguntado sobre o nível de payout do banco e o que fazer com todo esse lucro, Maluhy mostrou que ainda não está pensando em como retribuir os acionistas com base no pagamento de dividendos.

A ideia da instituição, de acordo com o executivo, é manter a política de distribuição mínima de 25% e de tudo que for extra ao necessário ao manter o nível de capital nos patamares de 2019.

A visão de “parceria” do banco com os investidores vem no sentido de olhar o lucro por ação (LPA), que ao crescer no final das contas também vai beneficiar o recebimento de dividendos, mas enquanto negócio ainda é mais interessante investir na própria operação a pagar proventos.

Nesse sentido, é uma ótima notícia aos investidores, uma vez que o banco tem sido capaz de rentabilizar o capital alocado pelos acionistas.

A volta do ROE ao desejado patamar de 20% mostra que o banco tem conseguido criar valor além da prestação de serviços, que teve um avanço marginal no quarto trimestre.

ROE do Itaú teve queda abrupta durante a pandemia

O Itaú atingiu R$ 1 trilhão em valor de mercado com o viés de que é possível criar valor com o core business de um banco, que é emprestar dinheiro a uma taxa maior do que o custo de captação.

Tecnologia e eficiência: lemas implícitos do Itaú

Com a ascensão dos bancos digitais e abertura da concorrência no setor bancário nos últimos 10 anos, os bancões foram cobrados a cortar custos e se digitalizarem “para ontem”.

O Itaú absorveu as necessidades para um novo mercado que surgia e investiu com esse viés, embora ainda tenha muita água para rolar. Os resultados, por ora, são de eficiência em custos, e não corte de despesas pelo simples fato de eliminá-los.

O banco ainda continua com quase 100 mil funcionários, mas seu índice de eficiência é o menor do mercado, em 43%. A meta é chegar no fim do ano com este índice abaixo de 40%.

Índice de eficiência

Indicador que demonstra a relação dos custos do banco com a geração de receita, comparável diretamente entre bancos. Quanto menor, melhor.

Isso foi proporcionado pela digitalização de 25% das plataformas do banco, com a criação de novos processos voltados aos clientes e não apenas reescrevendo os sistemas vigentes.

“Um banco digital não é um banco remoto. É um banco rápido, que entende as necessidades dos clientes e as responde, com tomada de decisão mais leve e menos hierárquica”, afirmou o CEO do Itaú, que cada vez mais se aproxima do ideal pregado pelas fintechs, mas com muito mais poder de fogo.

Há importantes decisões a serem tomadas nos próximos meses, como o que fazer com as ações da XP a serem adquiridas pelo banco e a já esperada queda da margem com clientes, em função da alta da Selic.

Contudo, o Itaú faz por merecer a recomendação da maior parte dos analistas consultados pelo Refinitiv. Os dados apresentados na plataforma do TradeMap, mostram que de 16 especialistas que cobrem o banco, 11 recomendam compra. A mediana do preço-alvo é de R$ 31.