A 3R Petroleum (RRRP3) apresentou seu resultado do quarto trimestre de 2021 na noite da última terça-feira (22). As atenções do mercado, contudo, ficaram voltadas a um aspecto da empresa que causou surpresa na direção.

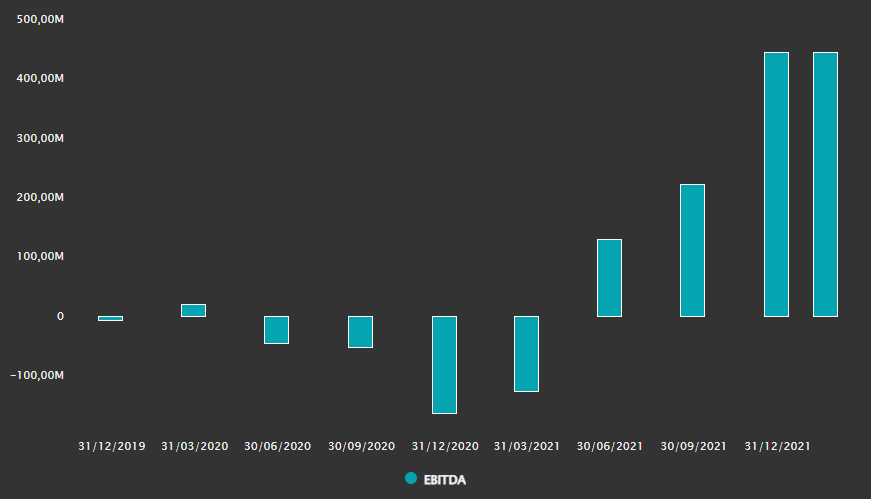

A 3R Petroleum teve uma receita anual de R$ 727,8 milhões em 2021, 3,6 vezes maior que o registrado no ano anterior, e aumentou em 6,7 vezes seu Ebitda ajustado, que chegou a R$ 356,1 milhões. O balanço operacional foi positivo, mas o que deixou a desejar foi o alinhamento com os investidores.

As despesas gerais e administrativas saltaram 168% em 12 meses, saindo de R$ 59,53 milhões em 2020 para R$ 159,58 milhões, pressionadas pelo pagamento de bônus por metas corporativas e individuais. Somente no quarto trimestre, foram R$ 87,68 milhões nesta linha.

O mercado entendeu que a estrutura do pagamento variável aos executivos não está alinhado aos acionistas minoritários, deixando a governança do ESG (premissas ligadas a boas práticas ambientais, sociais e de governança) para trás.

Na teleconferência de resultados do quarto trimestre, realizada na tarde desta quarta-feira (23), a companhia explicou aos investidores.

O CEO da 3R Petroleum, Ricardo Savini, assumiu que a companhia poderia ter uma comunicação mais transparente, mas a empresa não deixa de ser clara com seus investidores.

O pagamento de bônus está atrelado ao desempenho da companhia, o que, segundo ele, foi “espetacular” no quarto trimestre. Savini disse, inclusive, que os montantes pagos estão em linha com o praticado no mercado.

Além disso, o executivo disse que os bônus não estão ligados somente à direção, mas sim a um quadro grande de funcionários.

Leia também:

Petróleo mais caro agora contribui para excedente da commodity em 2022, diz ING

Entre diretores, integrantes do conselho e colaboradores como engenheiros e especialistas, são 207 pessoas que fazem parte do programa de remuneração variável ligado à performance da empresa.

Na visão de Savini, os US$ 5 milhões destinados ao pagamento de bônus no quarto trimestre de 2021 – que se transformaram em R$ 17 milhões de forma líquida, após os impostos – não trazem malefícios do ponto de vista financeiro à empresa.

Isso porque o desempenho apresentado pelos colaboradores coloca a companhia em rota de expandir ainda mais seu Ebitda (lucro antes de juros, impostos, depreciação e amortização) e os barris equivalentes de petróleo (boe, em inglês).

“A operação está muito compenetrada e nada mais justo que dividir isso com os profissionais. Essa sempre foi a estratégia, sempre esteve no planejamento”, comentou o CEO na teleconferência.

A visão dos investidores é de que as iniciativas ESG vão muito além de apenas priorizar o meio ambiente. As ações da empresa passaram de queda de 6% antes do encontro com analistas, para mais de 10%, por volta das 17h, liderando as baixas do Ibovespa no dia, a R$ 32,45.

3R Petroleum prega otimização do portfólio e devolve bloco

Outro potencial ponto de atenção dos investidores diz respeito à entrega do bloco POT-M-475, comunicado ao mercado na última semana.

A empresa disse que devolveu a participação de 30% que possuía no bloco localizado na Bacia Potiguar, entre o Rio Grande do Norte e o Ceará. Na visão da empresa, essa foi a decisão correta a ser tomada em função de suas prioridades estratégicas.

Na teleconferência realizada nesta quarta, o CFO da 3R, Rodrigo Pizarro, afirmou que o bloco foi adquirido pela Ouro Preto Óleo e Gás. Os ativos foram inseridos sob o guarda-chuva da 3R próximo da época da região do IPO (oferta pública inicial de ações).

Com isso, hoje o bloco não faz mais parte dos planos da empresa, já que ele tem um potencial exploratório baixo, já tendo realizado o que podia ser feito, praticamente.

Não haveria o porquê de guardar esse ativo no portfólio, de acordo com a empresa, que afirmou que essa devolução não tem ligação com o Polo Potiguar – adquirido recentemente e que pode mudar a companhia de patamar.

O Polo Potiguar pode dobrar a produção de óleo e a geração de Ebitda da companhia, após ter sido adquirido em múltiplos baixos.

Com o negócio, a 3R terá cerca de 78% de sua produção ligada a ativos onshore, em águas rasas e ultra rasas, o que confere menores custos de extração e maior flexibilidade para implementação de projetos.

Endividamento é equacionado e posiciona empresa ante América Latina

A 3R fechou o ano com R$ 2,5 bilhões em caixa, com a captação de R$ 2,08 bilhões em seu segundo follow-on.

Com isso, a empresa realizou o pré-pagamento da dívida da subsidiária 3R Macau, na ordem de R$ 782 milhões, e está em posição de caixa líquido de R$ 2,45 bilhões.

A maior parte desses recursos está aplicada em instrumentos ligados ao dólar, formando um hedge para os compromissos para aquisições em curso.

A produção consolidada coloca a empresa como uma dos maiores players independentes da América Latina, e o pipeline futuro é animador, dada a experiência da companhia nas aquisições em desinvestimentos da Petrobras.

A expectativa é que a estatal continue com seus planos de otimização do portfólio e redução do endividamento, e a 3R está bem posicionada para surfar o aquecimento do mercado das commodities.

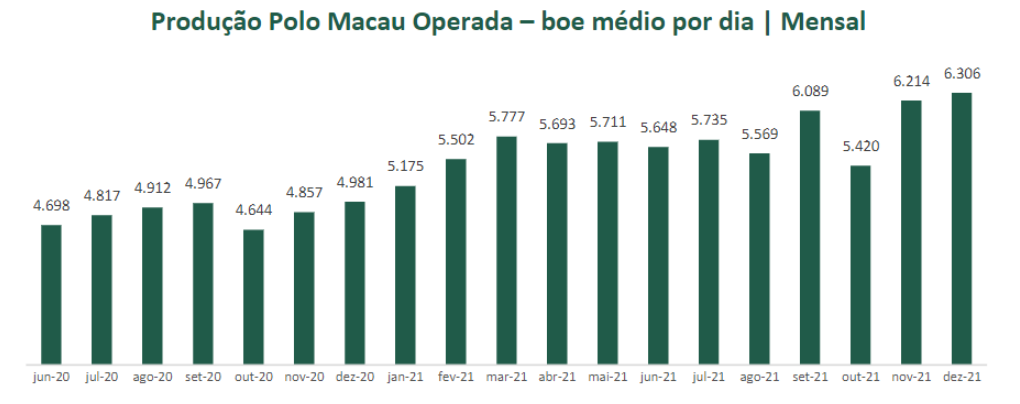

Por mais que o lifting cost tenha subido para US$ 8,14 por boe em 2021, de US$ 6,25 por boe no ano anterior, continua sendo um dos menores patamares do continente. Em Macau, o custo de extração ficou em US$ 6,6 por boe, sendo o ativo mais eficiente do portfólio.

As claras avenidas de crescimento e a eficiência das operações colocam os múltiplos da empresa a nível atrativos na Bolsa brasileira.

De acordo com dados compilados pelo Refinitiv, apresentados na plataforma do TradeMap, todos os cinco analistas que cobrem a empresa recomendam a compra das ações. O preço-alvo mediano aponta para o dobro da cotação atual.

Hoje, para o mercado, a grande questão daqui para frente será o nível de transparência da 3R Petroleum e qual será o custo para que as metas traçadas sejam atingidas.