No ringue das redes varejistas que atuam no Brasil, o aumento da concorrência pode nocautear a Via (VIIA3), dona das Casas Bahia, Ponto e Extra. Isso porque, se dez anos atrás grandes players como Via, Magalu (MGLU3), Americanas (AMER3) e Mercado Livre (MELI34) protagonizavam a disputa pelos consumidores brasileiros, agentes externos entraram no mercado mais recentemente e embolaram o jogo do setor.

Nos últimos anos, Amazon (AMZO34), Shopee e Shein têm reforçado suas operações no Brasil, e disputado com preços, muitas vezes, abaixo do mercado, conquistando cada vez mais espaço no segmento.

Diante disso, como a Via possui mais dívidas e uma área de comércio eletrônico menos evoluído que os demais, analistas ouvidos pela Agência TradeMap consideram a companhia como perdedora nessa briga.

Bruno Damiani, da área de varejo da Western Asset, é um deles. O analista vê o Mercado Livre, a Americanas e o Magalu como principais competidores do setor, e enxerga a Via abaixo na briga com os entrantes.

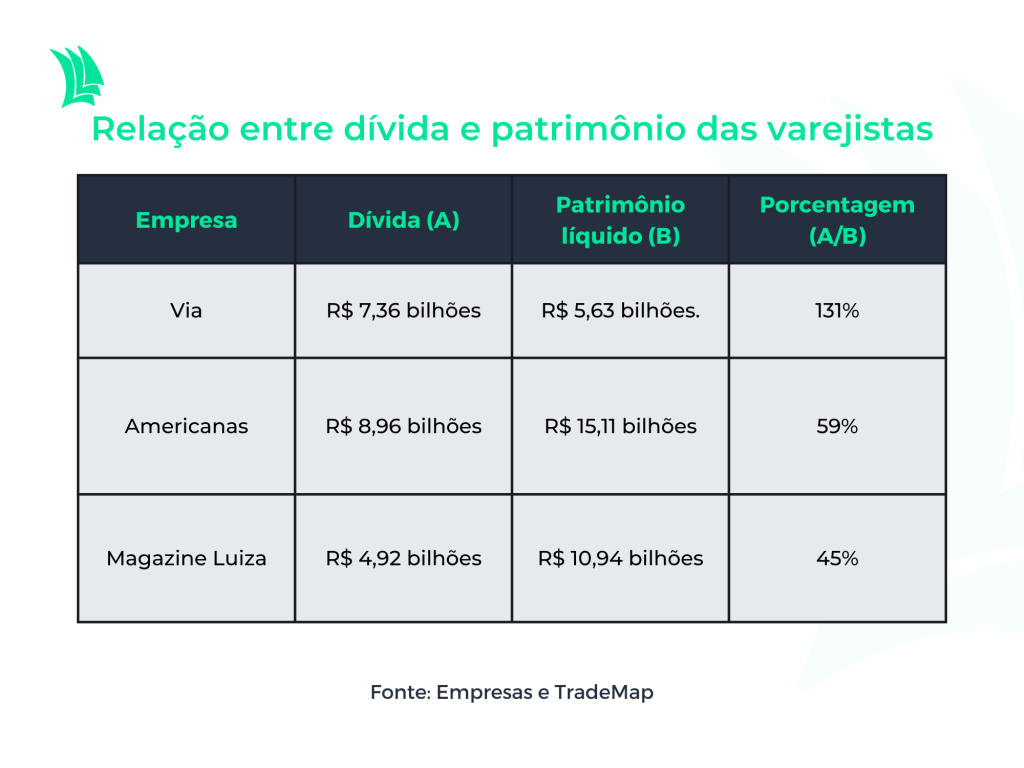

Isso porque, segundo ele, a Via possui uma capacidade mais complicada de investimentos, por conta de seu endividamento, e, dentro de um mercado que demanda aplicações em marketing e logística, a situação fica mais complicada. De acordo com dados da plataforma do TradeMap, a Via possui atualmente uma dívida de R$ 7,36 bilhões. O montante é maior que o patrimônio líquido da companhia, de R$ 5,63 bilhões.

Já o Magazine Luíza deve R$ 4,92 bilhões e possui patrimônio de R$ 10,94 bilhões. Americanas, por sua vez, tem uma dívida líquida de R$ 8,96 bilhões, mas um patrimônio de R$ 15,11 bilhões. E o Mercado Livre, por sua vez, deve R$ 1,47 bilhão, com um patrimônio de R$ 1,59 bilhão.

“Enquanto o Magalu tem uma capacidade financeira melhor e a Americanas um marketplace mais estruturado, a Via fica nesse ‘limbo’. Acredito que ela deverá ser um player mais de nicho, focado em lojas físicas de eletroeletrônicos. Quando pensamos em estruturar um comércio eletrônico é necessário capital, o que é difícil nesse momento”, avalia Damiani.

Para Gustavo Pazos, analista da corretora Warren, a concorrência é o grande problema, e diz que a competição se resumirá ao preço que as entrantes chinesas Shopee e Shein oferecerem. “Em qualquer outro setor, temos no máximo quatro ou cinco players dominando o mercado. Nesse varejo, cada vez mais dependente do e-commerce, temos sete. Nâo tem espaço para todo mundo”, avalia.

Ele acredita que esse espaço falta porque, conforme as empresas vão evoluindo, as vantagens competitivas começam a desaparecer. “Magalu disparou na frente das outras anos atrás por sua grande malha logística, talvez competindo de perto só com Mercado Livre. Agora, com essas vantagens se diluindo, o que faz diferença no final é o preço, e os chineses tem uma vantagem nesse aspecto”, argumenta Pazos.

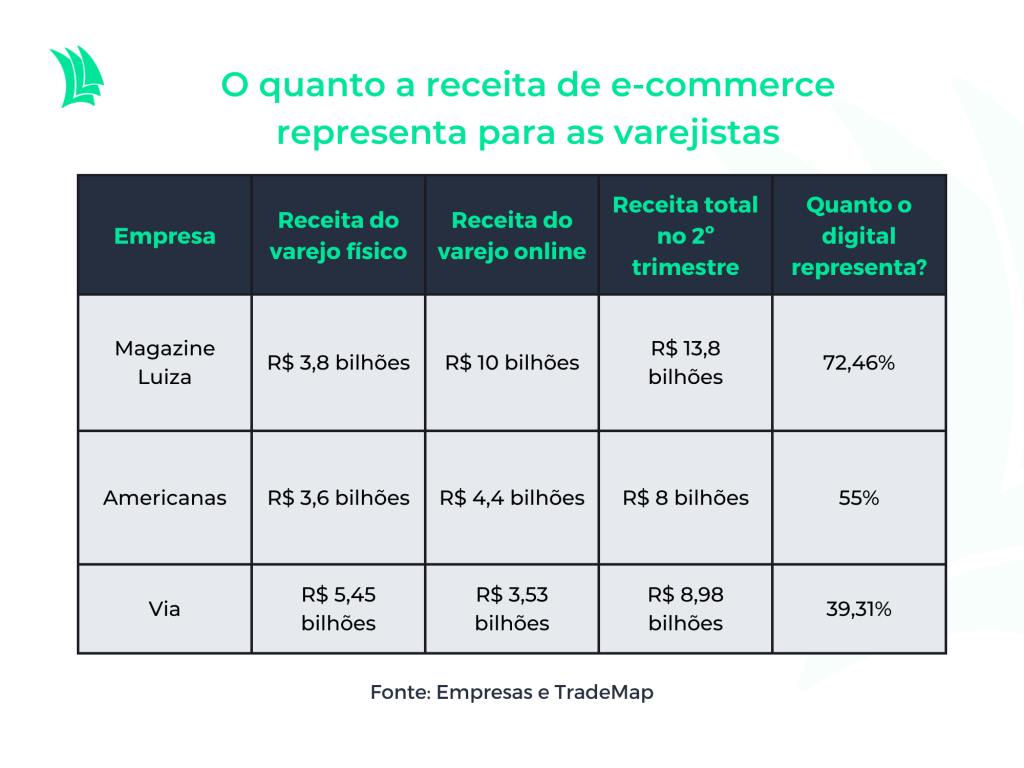

O analista concorda com Damiani ao acreditar que o futuro da Via pode ser focado em varejo físico. “A Via é o player com menos receita ligada ao digital”, complementa. De fato, de acordo com dados dos balanços dessas empresas brasileiras no segundo trimestre, dos R$ 13,8 bilhões de vendas totais do Magalu, 72,46% vieram do e-commerce.

Já no caso da Americanas, dos R$ 8 bilhões de receita bruta total no trimestre, R$ 4,4 bilhões vieram do digital, pouco mais de 50%. Enquanto isso, a Via alcançou o montante de R$ 8,98 bilhões, com R$ 3,53 bilhões vindo dos canais digitais, o equivalente a 39,31%.

Varejo brasileiro veio “dentro do esperado” no 2º trimestre

Tanto Damiani, da Western Asset, quanto Pazos, da Warren, consideraram que os resultados do segundo trimestre dessas varejistas vieram dentro do esperado. As três maiores varejistas brasileiras Via, Magalu e Americanas, todas sofreram com a alta da Selic, e tiveram o desempenho pressionado no período.

A Via apresentou um lucro líquido de R$ 6 milhões no segundo trimestre do ano, uma queda de 95,5% ante o mesmo período anterior. A companhia explicou que os resultados foram impactados pela estratégia de omnicanal, ou seja, na convergência das vendas em canais físicos e online.

Entre abril e junho, a dona das Casas Bahia atingiu a marca de 28 milhões de clientes – um aumento de 4,4% em relação ao mesmo intervalo anterior – enquanto o GMV (volume bruto de mercadoria) atingiu R$ 11 bilhões no período, 3,5% menor que o visto no mesmo intervalo de 2021.

Já a Americanas amargou um prejuízo líquido de R$ 98 milhões no segundo trimestre do ano. No mesmo intervalo do ano passado, a empresa havia perdido R$ 85 milhões, o que revela um aumento de 15,6% no prejuízo.

A geração de caixa da empresa ficou negativa em R$ 1,58 bilhão, mas reflertiu, segundo a Americanas, uma “sazonalidade característica do período”, estando em linha com o consumo de caixa visto no mesmo período de 2021, equivalente a R$ 1,34 bilhão.

Por sua vez, o Magalu reverteu o lucro líquido ajustado de R$ 89,1 milhões anotado no segundo trimestre de 2021 e fechou o mesmo período deste ano com prejuízo líquido de R$ 112,1 milhões.

As despesas financeiras líquidas, principais responsáveis pelo prejuízo, de acordo com a varejista, totalizaram R$ 493,8 milhões, o equivalente a 5,8% da receita líquida, um aumento de 3,3 pontos percentuais em relação ao mesmo trimestre do ano passado, reflexo da alta da taxa Selic ao longo do período.

Apesar do prejuízo, João Abdouni, analista da INV, considerou o balanço do Magazine Luiza como “sensato”, por causa do fechamento de lojas e controle do endividamento. “A companhia saiu do modelo de focar em crescimento para focar em rentabilidade. Considero esse movimento positivo, reduzindo o tamanho do estoque e a melhora no capital de giro”, avaliou.

Veja também:

Gestores põem mais ações de consumo na carteira; é hora de comprar Magalu (MGLU3) e Via (VIIA3)?

Damiani destaca que todas essas empresas têm feito um movimento para focar em uma rentabilidade maior, em detrimento de uma expansão.

No caso específico de Magalu, ele acredita que a companhia conseguiu reverter o cenário de queima de caixa do primeiro trimestre, levando alívio aos investidores o mercado. “A empresa gerou um caixa de R$ 1,3 bilhão [entre abril e junho]. Isso é bem relevante. Ajustaram os estoques de forma rápida”, acrescenta o analista da Western.

Segundo semestre deve ser melhor

Pazos, da Warren, acredita que o setor deve apresentar resultados “mais fortes” até o final do ano. Primeiramente, ele vê uma sazonalidade do varejo brasileiro que é, historicamente, melhor no final do ano. Outro aspecto é o programa de transferência de renda Auxílio Brasil, turbinado até dezembro.

“Provavelmente veremos um impulso de consumo artificial no Brasil no segundo semestre. Isso implica um possível risco fiscal maior e uma inflação subindo em 2024.”

Dado isso, é provável vermos tanto a Via quanto o Magalu e a Americanas com trimestres melhores até dezembro. A grande questão é saber, no longo prazo, se o mercado comportará os sete players.

Para o futuro de Americanas, especificamente, o analista da Warren enxerga com bons olhos a nomeação de Sergio Rial, ex-presidente do Santander Brasil, no cargo de CEO da varejista a partir de 2023.

“Como ele possui uma grande experiência bancária, esperamos mais conexão entre o Ame (a conta digital da empresa) e as lojas. Talvez isso possibilite condições de pagamento melhor para o cliente. Parcelar em um prazo maior, por exemplo”, acrescenta Pazos.