Com a desaceleração do IPCA, que registrou a maior deflação da série histórica em julho de 0,68%, e a possibilidade de uma nova queda do índice em agosto, surge a dúvida: os investimentos no Tesouro IPCA+ com vencimentos mais curtos, até cinco anos, ainda valem a pena ou o retorno do papel prefixado está mais interessante?

Segundo especialistas, apesar de os títulos prefixados do Tesouro estarem pagando um prêmio maior comparado às taxas oferecidas pelo Tesouro IPCA+, há riscos para a inflação à frente.

Boa parte da retração do IPCA verificada em julho foi devido à queda dos preços dos combustíveis, com a gasolina mostrando recuo de 15%, e à redução de impostos (ICMS) sobre combustíveis e energia elétrica, medida que termina no fim deste ano.

A expectativa do mercado é de que o IPCA mostre queda nos preços de novo neste mês – a mediana das projeções dos analistas no último Boletim Focus apontava para uma retração de 0,15% em agosto, com o índice acumulando alta de 7,11% em 2022.

Os especialistas também acreditam que há chances de o Banco Central interromper o ciclo de alta de juros na próxima reunião, em setembro, mas manter a taxa básica (Selic) em patamar elevado por um bom tempo até que as expectativas de inflação estejam ancoradas.

A mediana das expectativas no último Boletim Focus aponta para uma taxa básica de juros de 13,75% no fim deste ano e de 11,00% ao final de 2023.

O que vale a pena nesse cenário: Tesouro IPCA+ ou prefixado?

Com a expectativa de desaceleração da inflação para um dígito, após alta 10,06% em 2021, o retorno do papel Tesouro IPCA+ deve ficar menor.

Considerando o retorno pago pelo papel prefixado para 2025, que estava em de 11,97%, menos a inflação projetada para o período, em torno de 4%, daria um juro real de 7,66%, segundo Simone Pasianotto, economista-chefe da Reag Investimentos.

Leia mais:

IPCA: Julho tem deflação de 0,68%, maior queda de preços da série histórica

O papel IPCA+ para agosto de 2026, o vencimento mais próximo, estava pagando uma taxa de juros real de 5,34%, portanto, abaixo da taxa de 7,66% embutida no título prefixado. “Olhando o retorno hoje, o prefixado está mais atrativo [para quem vai carregar o papel até o vencimento]”, diz Pasianotto.

Comparando a taxa paga pelo título Tesouro Prefixado para julho de 2024, de 12,45%, com a taxa do papel Tesouro IPCA+ para agosto de 2024, que era 6,17% em 8 de agosto, a variação da inflação teria que ser de pelo menos de 5,92% para igualar o retorno oferecido pelo papel prefixado.

A mediana da projeção para inflação no último Boletim Focus, contudo, apontava um IPCA de 5,36% para 2023 e de 3,30% em 2024, abaixo dos 5,92%.

A economista da Reag Investimentos ressalta, contudo, que o objetivo do papel Tesouro IPCA+ é proteger o investidor do aumento da inflação, já que ele paga uma taxa de juros prefixada mais a variação do índice de preços. “Se a inflação surpreender e subir mais, ele protege o patrimônio de uma corrosão pela inflação”, diz.

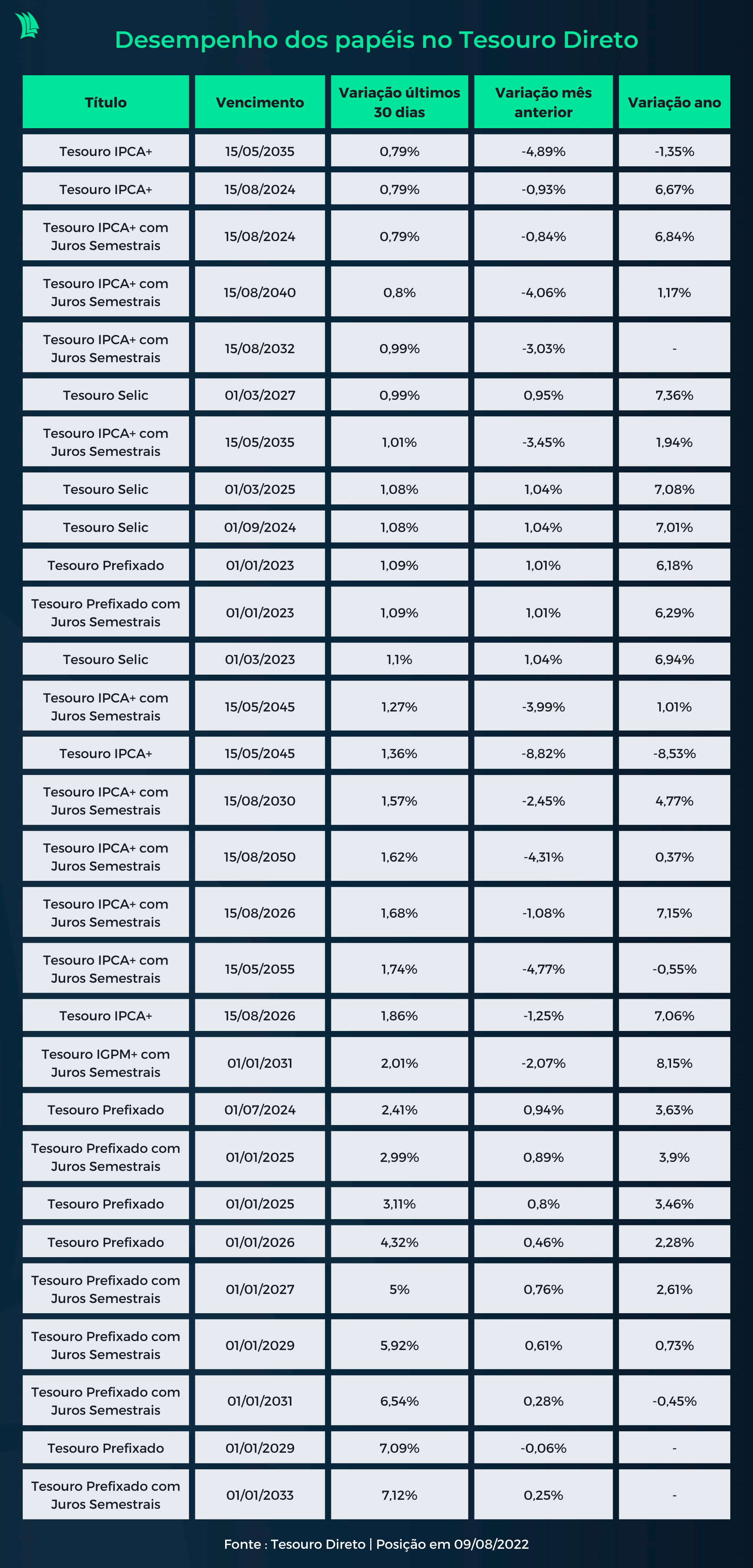

Veja abaixo o retorno dos papéis do Tesouro Direto.

A Reag prevê que o IPCA suba 6,9% em 2022 e 5,5% em 2023. Segundo Pasianotto, o risco de se investir em um papel prefixado é a inflação superar a que está embutida nas taxas hoje – de aproximadamente 8% no papel para 2025.

Ela aponta que a inflação foi pressionada neste ano pelo aumento do preço das commodities, que foi intensificado com a guerra na Ucrânia, e que há riscos no cenário externo a serem monitorados. “A guerra na Ucrânia ainda não foi resolvida, o crescimento da China é questionável e temos uma recessão técnica nos EUA“, diz.

Além disso, a incerteza sobre a política fiscal no próximo governo também é um risco para a inflação.

O governo estuda substituir o teto de gastos, que limita o crescimento das despesas públicas à inflação, por um sistema de meta para a dívida pública como nova âncora fiscal. A ideia é ter uma meta para a dívida pública, entre 60% e 70% do PIB, com variação de 5 pontos percentuais para mais ou para menos.

“Pode mudar o teto de gastos pela banda contanto que ela seja cumprida. O que precisamos é que a medida fiscal seja cumprida para ancorar as expectativas”, diz Pasianotto.

Tesouro Selic ainda interessante em cenário de incerteza

Diante de um cenário de incerteza, o analista da Nord Research, Christopher Galvão, ainda vê os títulos pós-fixados do Tesouro Selic como os mais interessantes.

“Ainda resta dúvida se a desaceleração de preços será suficiente para atingir as metas de inflação dos próximos anos e preferimos ter uma postura mais conservadora até ter uma visão mais clara do mercado”, diz Galvão.

Com as expectativas de inflação ainda acima do centro da meta do BC para 2023 e 2024, de 3,25% e 3% respectivamente, o mercado prevê que a taxa Selic deve permanecer em patamar elevado para ancorar as expectativas, com a Selic devendo recuar para 11% só no fim do ano que vem.

Apesar de ainda ver os títulos atrelados à inflação Tesouro IPCA+ como uma opção interessante para o médio prazo, a estrategista-chefe da Órama, Sandra Blanco, ainda prefere os papéis do Tesouro Selic dadas as incertezas no cenário, com eleição no Brasil e dúvidas sobre a política fiscal.

A estrategista da Órama recomenda os investidores que quiserem alocar em papéis prefixados ou indexados ao IPCA que busquem títulos com prazos mais curtos, já que quanto maior o vencimento maior a volatilidade do papel.