A rentabilidade da poupança superou a variação da inflação em 2022 pela primeira vez desde 2018, entregando um retorno de 7,14%, contra alta de 5,79% do IPCA.

Com a perspectiva de que a taxa Selic, hoje em 13,75% ao ano, deve permanecer em patamar elevado em 2023, com o mercado vendo um espaço menor para o Banco Central cortar a taxa básica de juros, a expectativa é de que o retorno da poupança supere novamente a inflação neste ano.

Desde 2012 a regra de cálculo do rendimento da poupança prevê que se a taxa Selic estiver acima de 8,5% ao ano, como é o caso atualmente, o retorno será igual a 6,17% mais a variação da TR (Taxa Referencial).

Se a Selic cair para abaixo de 8,5%, a poupança renderá 70% da taxa básica.

Em 2022, a TR foi de 1,645%, segundo informações do Banco Central. Levando em consideração a projeção da taxa para este ano e considerando a manutenção da taxa Selic em 13,75% até o fim de 2023, o retorno esperado para a poupança neste ano é de 8,50% , segundo cálculo do professor Michael Viriato, estrategista da Casa do Investidor.

A média das projeções para o IPCA para o fim de 2023, segundo o último Boletim Focus divulgado em 9 de janeiro, é de alta de 5,36%.

Isso significa que o investidor poderia ter um ganho real, descontado a inflação, de 3,14 pontos percentuais.

Mesmo considerando a queda da Selic para 12,25% no fim de 2023, segundo a média das projeções dos analistas no Boletim Focus, o retorno da poupança ficaria em 7%, acima da expectativa para o IPCA.

Em 2022, o retorno da poupança, cujo investimento é isento de Imposto de Renda, ficou acima do Ibovespa, que subiu 4,69%, mas perdeu do CDI, que teve alta de 12,37%.

No ano passado, a caderneta registrou resgate líquido recorde de R$ 103,2 bilhões.

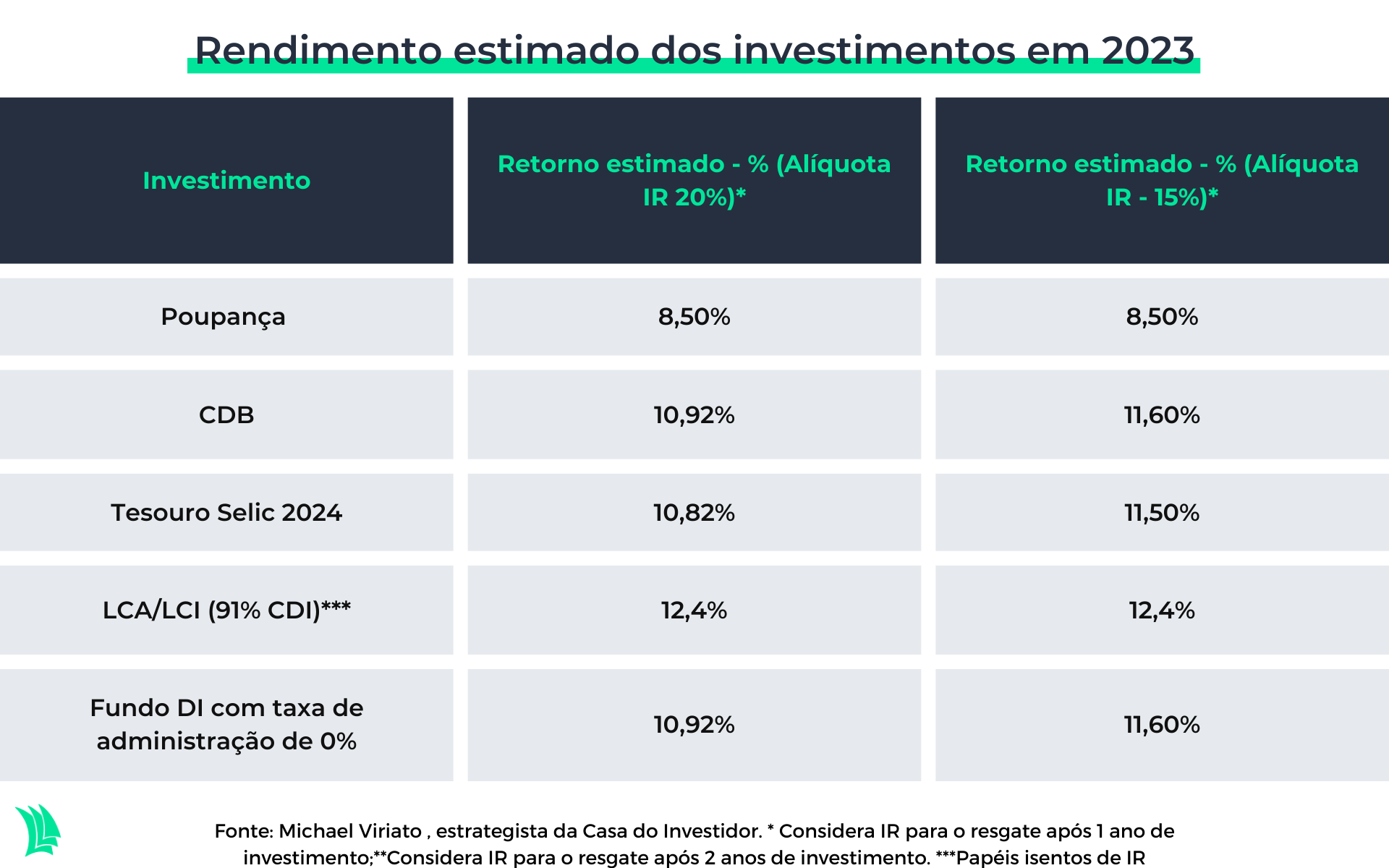

Comparando com o retorno esperado para outros investimentos e considerando a manutenção da taxa Selic em 13,75% até o fim do ano, a poupança perderia para todos os investimentos de renda fixa. Veja a simulação abaixo.

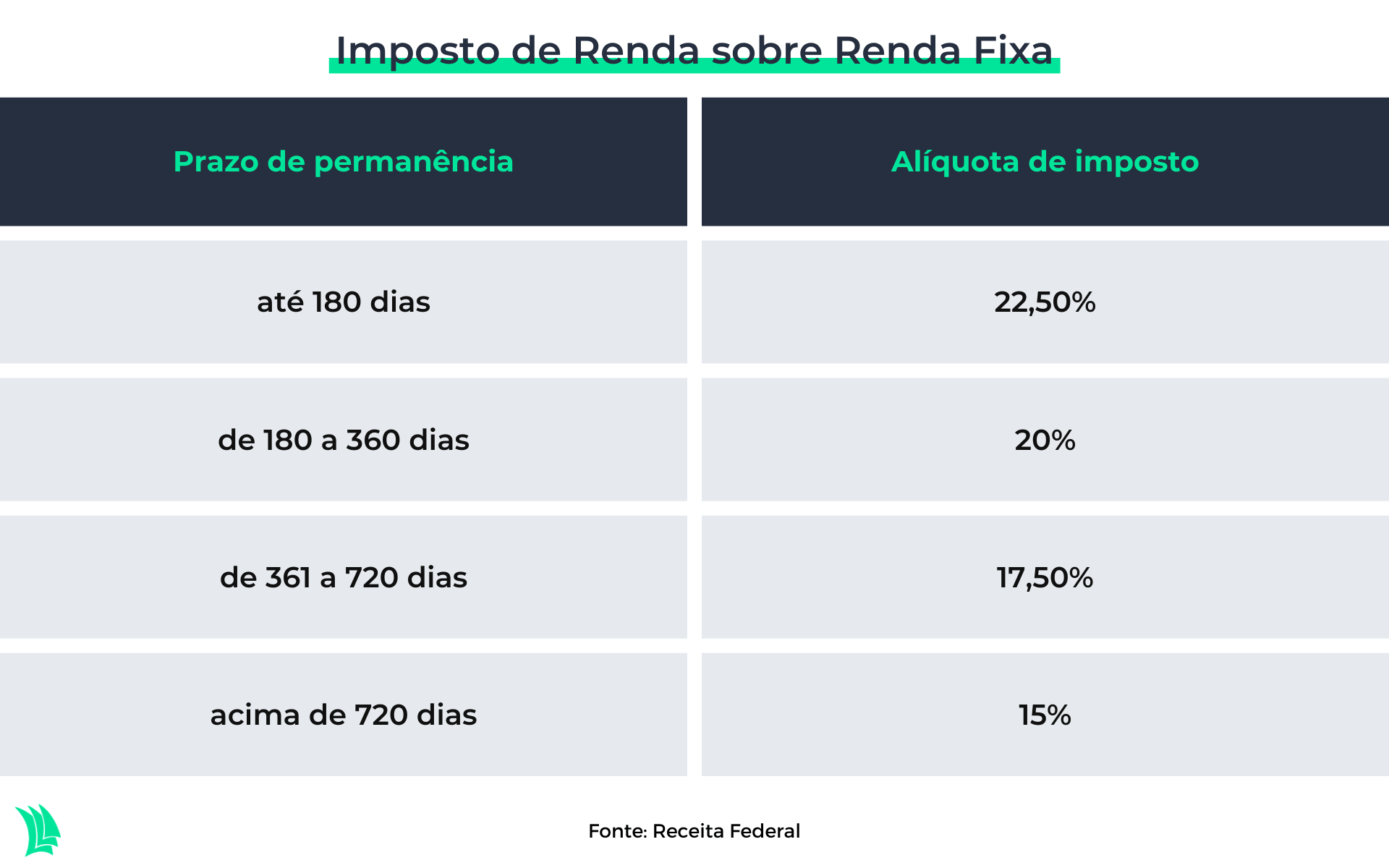

Vale lembrar que a alíquota de Imposto de Renda para as aplicações em títulos de renda fixa como o CDB (Certificado de Depósito Bancário) e os papéis do Tesouro Direto, varia de 22,5%, no curto prazo, até 15% após o prazo de dois anos.

Já as LCAs (Letras de Crédito do Agronegócio) e as LCIs (Letras de Crédito Imobiliário) contam com o rendimento isento de Imposto de Renda.

No caso dos fundos DI, que buscam acompanhar a variação do CDI, a tributação depende do prazo médio dos títulos em carteira, podendo ser enquadrados em fundos de curto prazo e de longo prazo.

Nos fundos de curto prazo, a alíquota de imposto paga no resgate varia de 22,5%, para prazo inferior a 180 dias, a 20%, para prazo superior a 180 dias, e naqueles classificados como longo prazo a alíquota varia de 22,5% a 15%, a mesma aplicada para o resgate dos investimentos no Tesouro Direto.

Vale lembrar que os fundos DI possuem a cobrança do imposto automático semestral, chamado de come-cotas.

O investidor também tem que ficar atento à taxa de administração dos fundos. Hoje já há no mercado vários fundos DI com taxa zero de administração.

No caso dos investimentos em títulos do Tesouro Direto, ainda há a cobrança de uma taxa de custódia semestral de 0,20% para aplicações acima de R$ 10 mil.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!