Apesar da aproximação do fim do ciclo de alta da taxa Selic, a perspectiva de que os juros vão permanecer em patamar elevado ainda por um bom tempo para trazer a inflação para a meta deve manter a renda fixa atrativa.

Oferecendo taxas de até 98% do CDI (veja a tabela abaixo) e retorno que pode ficar acima do Tesouro Selic, os títulos bancários que oferecem isenção de Imposto de Renda sobre os rendimentos, como as LCAs (Letras de Crédito do Agronegócio) e LCIs (Letras de Crédito Imobiliário), tiveram um aumento de demanda.

A emissão desses papéis mais que dobrou neste ano até junho em relação ao mesmo período do ano passado, com o volume emitido de LCA crescendo 143,3 % e de LCI 138,5%.

Esses títulos são emitidos por bancos e a grande vantagem é o seu benefício fiscal.

“Temos a visão que os papéis pós-fixados são as melhores oportunidades no momento e vemos os títulos como LCAs e LCIs como boas opções para esse tipo de alocação. O mercado está precificando uma queda da taxa Selic para 11% ano que a gente acha que pode não acontecer”, diz o analista da Nord Research, Christopher Galvão.

Leia mais:

O que a inflação de 2022 tem a ver com a alta de preços em 2023? Quase tudo, segundo a XP

Para o sócio da assessoria financeira Valor Investimentos, Victor Zucchi Meneghel, mesmo que a taxa Selic caia no ano que vem, ela deve ficar em patamar elevado por muito tempo. Por isso, ele também vê como atrativos papéis bancários pós-fixados isentos de IR, como o LCI e LCA.

“Mesmo com um possível corte da Selic no ano que vem, a curva de juros precifica uma taxa básica de 12% nos próximos anos”, diz Meneghel. Na avaliação do especialista, nesse cenário é interessante ter uma parcela de 20% da carteira em papéis pós-fixados.

Quanto uma LCI ou LCA tem que pagar para superar o Tesouro Selic?

Para ter um retorno acima do oferecido pelo papel Tesouro Selic, título público cuja rentabilidade acompanha a taxa básica de juros, hoje em 13,75%, no entanto, as LCI e LCAs devem pagar uma taxa de no mínimo 88% do CDI, segundo Meneghel.

Isso porque nos investimentos em títulos públicos há a incidência de Imposto de Renda, cuja alíquota varia de 22,5% a 15% se o investidor ficar com o papel acima de dois anos.

Por exemplo, com o investimento de R$ 1 mil em título do Tesouro Selic para 2025, vencimento mais curto disponível para venda no Tesouro Direto, o investidor teria um ganho líquido de IR de R$ 220,43 no fim do período.

Já a aplicação em uma LCA ou LCI que oferece uma taxa de retorno de 88% do CDI renderia um ganho líquido de R$ 222,15.

É importante lembrar que no caso do Tesouro Direto, além do IR, o investidor ainda paga uma taxa de custódia semestral de 0,20% para investimentos acima de R$ 10 mil.

O analista da Nord lembra que o risco de crédito de um banco é maior que o do Tesouro Nacional e, por isso, ele tem pagar um prêmio a mais nas emissões dos papéis. “Uma taxa mínima interessante para LCI e LCA é acima de 90%”, afirma Galvão. Essa taxa seria equivalente a um CDB com retorno de 106% do CDI , considerando-se o investimento por pelo menos dois anos.

Por conta do benefício fiscal, as LCI e LCAs chegam a oferecer retorno até acima de CDBs emitidos pela mesma instituição, já que esses últimos também sofrem a tributação do IR, afirma Galvão.

Uma dica para conseguir taxa melhores, de acordo com o especialista, é abrir contas em bancos médios, já que essas instituições costumam pagar taxas maiores para os clientes do banco que os papéis ofertados para não clientes via plataforma.

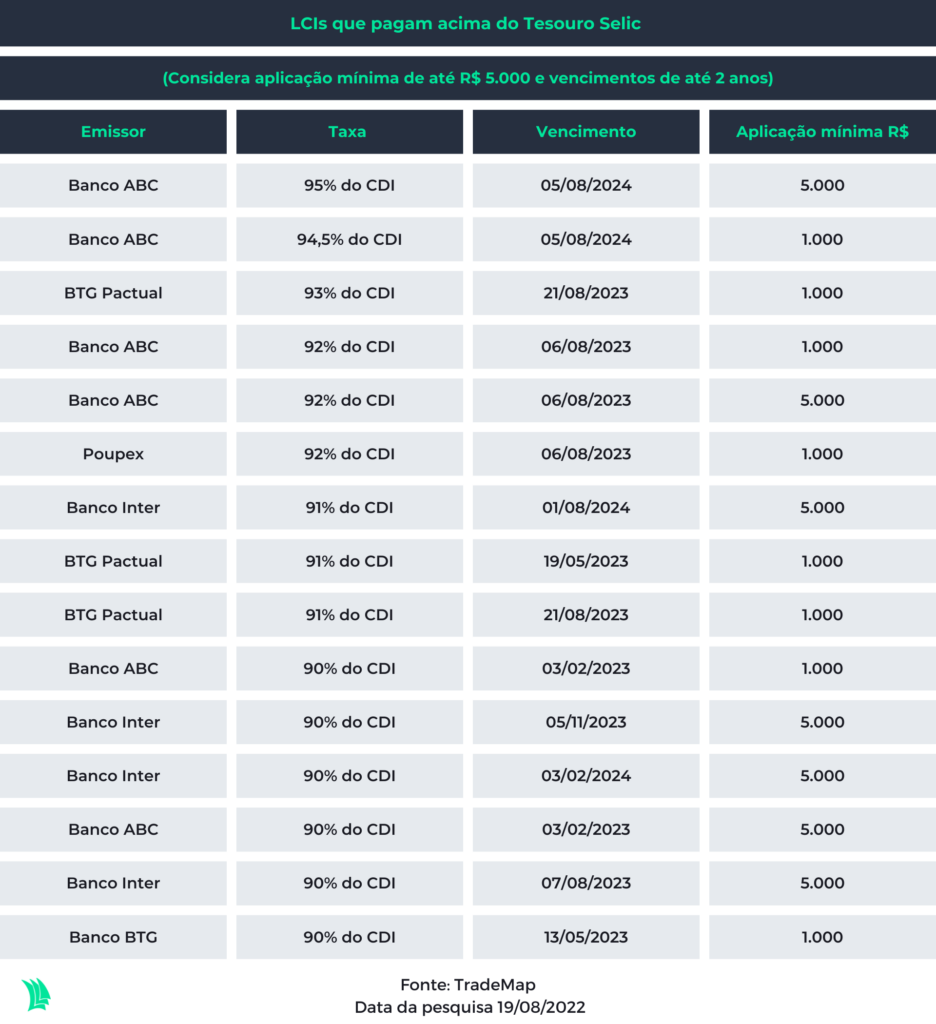

Levantamento realizado pela Agência TradeMap considerando uma aplicação mínima de até R$ 5 mil pelo prazo de até dois anos mostrou que entre esses papeis eram as LCAs que estão pagando o maior retorno. O rendimento nesse caso chega a 98% do CDI, o que equivale a uma taxa anual de 13,36% ao ano. A maior taxa encontrada para uma LCI foi de 95% do CDI.

Veja abaixo as LCIs e LCAs que oferecem retorno acima do Tesouro Selic.

Investimento em LCI e LCA tem risco?

Tanto a LCI quanto a LCA contam com garantia do FGC (Fundo Garantidor de Créditos) para os investimentos de até R$ 250 mil por CPF e por instituição financeira e limite de até R$ 1 milhão por CPF no agregado geral. Nesse montante, o investidor deve considerar também eventuais rendimentos com a aplicação.

Enquanto a LCI é usada pelos bancos como uma fonte de funding para subsidiar as operações de crédito para o setor imobiliário, as LCAs são uma forma de captação de recursos usada pelos bancos para financiar as linhas de crédito rural.

Por isso, é importante avaliar o risco de crédito da instituição financeira emissora do papel e também o risco de liquidez do ativo.

Saiba mais:

Renda fixa: três passos para analisar o risco de uma instituição financeira

“Hoje está mais difícil achar papéis bancários isentos de IR com liquidez diária”, lembra Meneghel.

Algumas corretoras como a XP, segundo Meneghel, até oferecem a opção de recompra antecipada do papel, mas o investidor acaba pagando uma multa caso o título não seja de liquidez diária, o que pode corroer a rentabilidade do investimento.

Segundo Galvão, o prazo mínimo de uma LCI e LCA é de 90 dias. Após esse período, os papéis que oferecem a opção de liquidez diária podem ser vendidos.