Os três maiores bancos do país – Itaú Unibanco (ITUB4), Bradesco (BBDC4) e Banco do Brasil (BBAS3) – aproveitaram as publicações de resultados do quarto trimestre para mostrar também ao investidor o que esperam para 2023, com as divulgações do chamado guidance – como são conhecidas as projeções e metas para o ano.

Ao analisar no detalhe as previsões de cada instituição, há uma conclusão que é óbvia e já tem sido antecipada desde o ano passado: o crédito vai crescer menos em 2023.

Com os juros altos e o aumento da inadimplência, todos os três grandes bancos projetam uma pisada no freio na concessão de novos empréstimos, o que fará com que a carteira avance em ritmo mais lento neste ano.

Mas é possível também observar outras duas tendências nos números.

A primeira é a de que o setor deve apresentar uma menor expansão das margens nas operações de crédito, uma vez que os juros, embora elevados, estão estabilizados, com uma expectativa de início de queda ao longo do segundo semestre.

E a outra tendência é que os bancos devem elevar menos as provisões para devedores duvidosos em 2023, não devido à diminuição do risco, mas porque o ano de 2022 teve uma expansão fora da curva, em razão do aumento da inadimplência.

Bradesco (BBDC4)

Dos três, o banco que mais enfrenta desafios é o Bradesco.

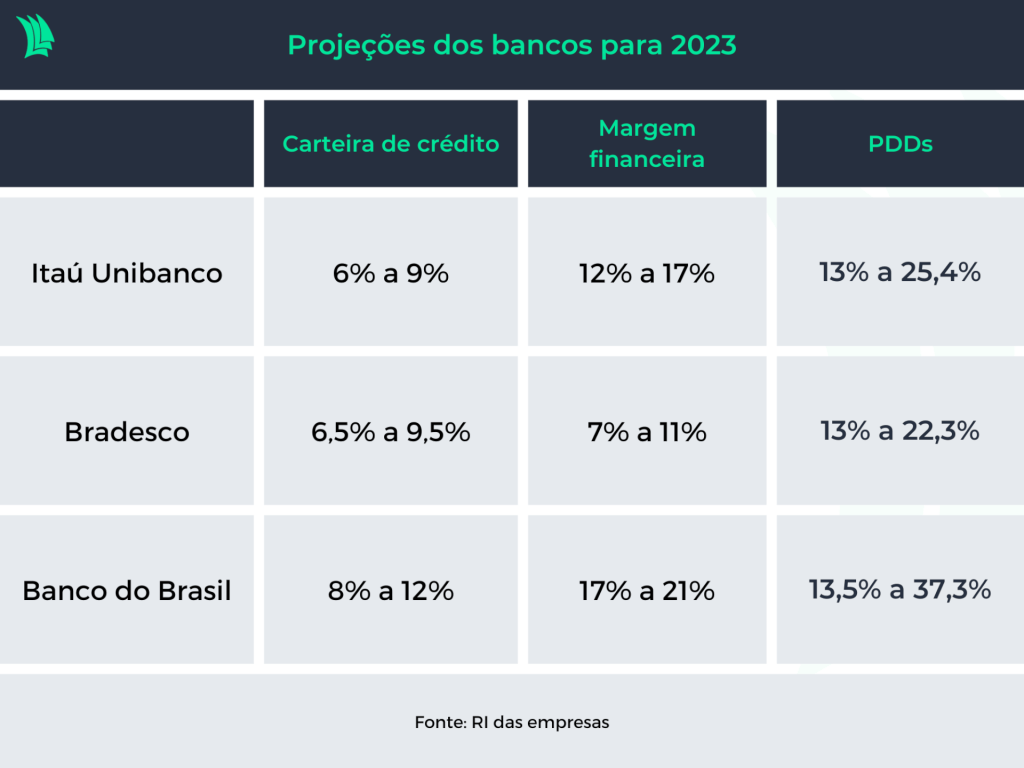

A instituição comandada por Octavio de Lazari Jr. estima que a carteira de crédito deva crescer entre 6,5% e 9,5% neste ano. Mesmo que aumento o máximo projetado, ficará levemente abaixo da expansão vista em 2022, de 9,8%.

A desaceleração é uma resposta do Bradesco ao aumento dos calotes dos clientes. O banco, um dos que estão mais expostos à pessoa física – público que mais sofre com o aumento dos juros e a piora da inflação -, viu a taxa de inadimplência dar um salto de 2,8% para 4,3% ao longo do ano passado, o maior nível de atrasos entre todos os bancões no período.

Por outro lado, o Bradesco deve apresentar um crescimento maior das margens em 2023. Não que isso represente uma melhora expressiva. É que o banco teve uma expansão muito tímida em 2022, de apenas 3,8%, enquanto os outros dois bancões, Itaú e BB, registraram aumento de 18,4% e 23,8%, respectivamente.

Paradoxalmente, a margem cresceu menos em 2022 por causa da alta dos juros

O problema foi que a Selic teve uma elevação muito rápida, ao sair de 2% para 13,75% ao ano em um intervalo de menos de dois anos, o que acaba gerando um desequilíbrio entre o que o banco paga para captar recursos e o quanto cobra em empréstimos.

A cada vez que a taxa básica de juros subia, o Bradesco acabava pagando mais caro para captar, mas não conseguia repassar esse aumento para seus clientes na mesma velocidade, gerando uma pressão sobre as margens no resultado final.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

Todos os bancos ficaram expostos a esse problema em 2022, mas o Bradesco foi um dos que mais sofreram com isso, junto com o Santander. Para 2023, como a Selic tende a se manter estável, a tendência é que os dois consigam operar com mais previsibilidade.

Já o Itaú e o Banco do Brasil, como conseguiram aproveitar melhor o aumento da Selic em 2022 para ter ganhos maiores, repassando as mudanças da Selic com mais velocidade aos novos empréstimos, as expansões de margens foram mais expressivas, então a tendência, para este ano, é de desaceleração, uma vez que a Selic parou de subir.

No caso do Bradesco, apesar da melhora esperada para as margens, o banco seguirá tendo uma rentabilidade baixa, menor que a da própria Selic.

Uma conta feita pelos analistas do Goldman Sachs com base nas projeções do Bradesco indica que o banco terá um retorno anualizado sobre patrimônio líquido médio (ROAE, na sigla em inglês) de 12% em 2023, abaixo dos 13,1% do ano passado e ainda menor que os 18,1% de 2021.

Os analistas afirmam, em relatório, que a lucratividade seguirá sob pressão em 2023 e acreditam que “as provisões vão continuar como o principal vento contrário”.

Embora haja uma expectativa de desaceleração das provisões, o ritmo de expansão seguirá muito alto em 2023. Depois de elevar as provisões em 115% no ano passado, boa parte em função do caso Americanas, a expectativa é que as reservas contra calotes do Bradesco cresçam entre 13% e 22,3% em 2023, acima do ritmo esperado para a carteira de crédito.

Itaú (ITUB4)

No caso do Itaú, as projeções para 2023 indicam expansão de 6% a 9% para o crédito, alta de 12% a 17% para a margem e avanço de 13% a 25,4% para as provisões.

Pelos cálculos do UBS BB, são números que apontam, no ponto médio das estimativas, para um lucro líquido de R$ 35 bilhões em 2023, alta de 14% em relação aos R$ 30,7 bilhões anotados no ano passado pelo Itaú — o banco que tem se mostrado o mais sólido entre os principais do país.

Os analistas do UBS BB, contudo, fazem uma ponderação para a inadimplência do banco. A taxa de atrasos para os cartões de alto risco do Itaú acendeu um sinal de alerta ao subir mais que a do mercado no quarto trimestre de 2022.

O aumento foi de 0,34 ponto percentual no quarto trimestre em relação aos três meses anteriores, para 5,3%, enquanto o índice de inadimplência de cartões no sistema financeiro brasileiro teve uma alta de 0,19 p.p, para 7,74%.

“Vale ressaltar que o quarto trimestre normalmente tem uma sazonalidade positiva para a qualidade dos ativos de cartão de crédito, o que não foi percebido neste [trimestre]. Isso levantou uma bandeira amarela, em nossa opinião”, afirmaram, em relatório, os analistas do UBS BB, que ressaltam que essa taxa de alto risco do Itaú tem uma forte correlação histórica com a do sistema, o que indica que o normal seria crescer na mesma proporção.

- Leia mais:

Crédito imobiliário em 2023: por que Itaú (ITUB4) e Bradesco (BBDC4) estão reduzindo?

Os analistas do UBS BB também chamaram a atenção para o a proporção das provisões em relação à carteira de crédito de cartões do Itaú, que subiu para 7,7% no último trimestre do ano passado, acima da média histórica de 6%.

Banco do Brasil (BBAS3)

Entre os bancões, o Banco do Brasil é o único que divulga projeção para o lucro líquido em 2023, de algo entre R$ 33 bilhões e R$ 37 bilhões.

A previsão foi considerada “impressionante” pelos analistas do Itaú BBA, não só devido ao aumento em relação aos R$ 31,8 bilhões anotados no ano passado, mas também porque significa uma manutenção de um retorno sobre capital (ROE, na sigla em inglês) em torno de 20%.

Por ser um banco público, o BB tem um histórico com ROEs inferiores a 20%, um patamar que o mercado tratava como normal para os bancos privados. No ano passado, porém, o BB conseguiu atingir esse nível e, pelo visto, não pretende sair dele em 2023.

A dúvida que paira sobre o BB é em relação ao novo governo. Como houve uma mudança de gestão na instituição, que agora é comandada por Tarciana Medeiros, o mercado não tem certeza se as políticas que vinham dando certo no banco serão mantidas ou se haverá um retorno ao que era feito em gestões petistas passadas.

A nova direção, por enquanto, tem sinalizado que a tendência é de continuidade e não de ruptura. A própria escolha de Tarciana é uma indicação disso. O governo, em vez de optar por um nome político, preferiu o de uma funcionária de carreira com mais de 20 anos de Banco do Brasil.

Além disso, nas projeções para este ano, o BB mostrou que o crédito rural é o que mais deve crescer neste ano (de 11% a 15%), reforçando o que se viu em 2022.