O setor de maquininhas, conhecido pela acirrada concorrência dos últimos anos que derrubou as taxas cobradas dos lojistas nas transações, tem vivido um outro momento.

Em 2022, em um movimento puxado pela líder Cielo (CIEL3), as companhias voltaram a subir as taxas, não porque a competição diminuiu, mas por uma questão de necessidade.

Com os juros em alta no Brasil, as empresas perceberam que era urgente elevar o nível de rentabilidade dos negócios e, portanto, tinham que praticar preços maiores.

Engana-se quem pensa que esse movimento ficou só no ano passado. Segundo analistas do mercado ouvidos pela Agência TradeMap, ainda há espaço para que a reprecificação continue em 2023. E a Cielo deve seguir como protagonista.

A principal fonte de receita das empresas que atuam no setor de maquininhas está nas taxas que são cobradas dos estabelecimentos comerciais por cada transação.

O valor de cada taxa, no entanto, não é o mesmo para qualquer pagamento. Depende do tipo de transação. Por exemplo, a taxa cobrada em transações de cartões de crédito costuma ser maior que a de cartões de débito.

Outro fator que pode influenciar é o tempo para que o dinheiro caia na conta do lojista, uma vez que o pagamento feito em uma maquininha não entra instantaneamente no caixa de uma loja.

O dinheiro só é liberado pela maquininha depois de dias – em geral são dois dias para cartões de débito e 28 dias para cartões de crédito.

Se o lojista quiser receber esse dinheiro antes do prazo normal, ele pode solicitar à empresa, mas pagará uma taxa maior pela transação. É o que se chama no mercado de antecipação de recebível, que na prática é um produto de crédito.

Ao antecipar o valor de uma transação, é como se a maquininha estivesse emprestando dinheiro para o lojista. A taxa maior, no caso, acaba sendo um juro pago pela antecipação.

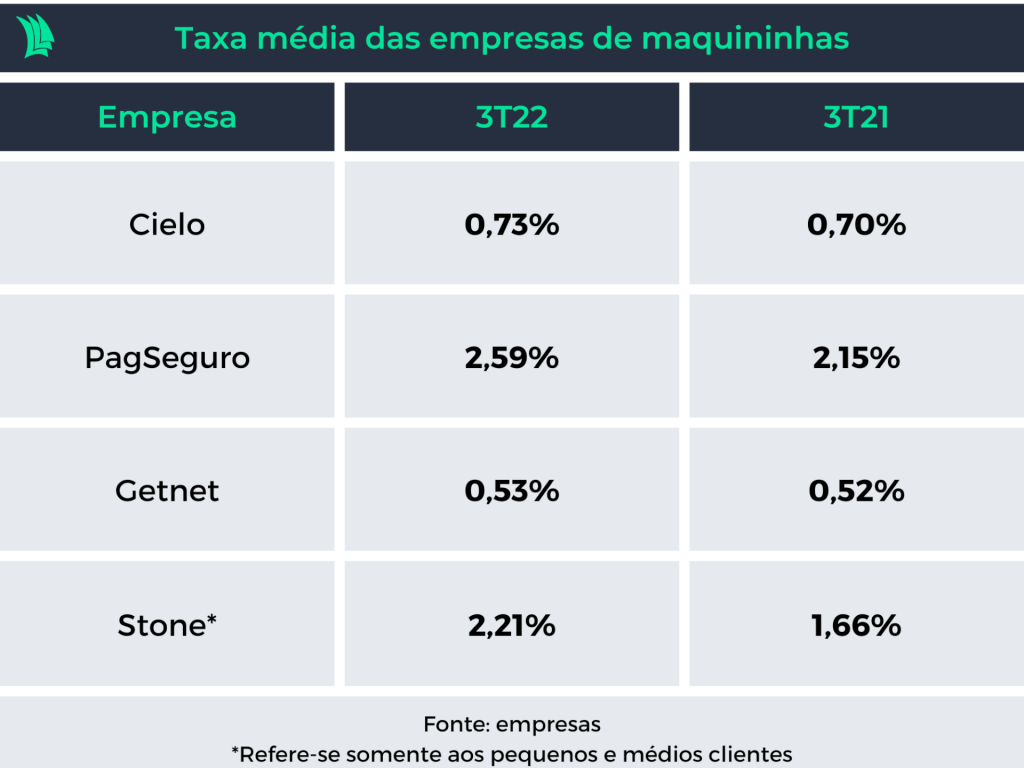

Como as taxas cobradas pelas maquininhas são variadas, os analistas do mercado, quando querem saber se as empresas estão cobrando mais ou menos no geral, olham para um indicador chamado yield da receita ou de take rate.

Trata-se, basicamente, de uma conta que calcula o total recebido pelas maquininhas em taxas sobre o total transacionado nas vendas feitas pelos lojistas. Assim, chega-se a uma taxa média.

No caso da Cielo, a taxa média ficou em 0,73% no terceiro trimestre do ano passado (balanço mais recente), contra 0,70% em igual período do ano anterior.

Pode parecer uma diferença pequena, mas, no mercado de pagamentos, onde centenas de bilhões de reais são transacionados pelas maquininhas, uma variação de 0,03 p.p (ponto percentual) pode ser significativa. Nesse exemplo, são R$ 356 milhões a mais em receita.

O fator que mais tem forçado as empresas a elevar as taxas cobradas é o aumento de outra taxa ainda mais famosa, a Selic, que determina os juros básicos do país.

A Selic é importante para o setor de maquininhas principalmente por causa da antecipação de recebíveis. Para poder ter recursos para antecipar receita aos lojistas, as empresas de maquininhas tomam dinheiro emprestado no mercado.

Se a taxa de juros sobe, captar esse dinheiro fica mais caro e, naturalmente, o preço final cobrado do lojista também fica maior.

A Selic tem subido desde o início de 2021 e saltou de 2% ao ano para 13,75%, o maior nível desde 2017. O mercado acreditava que a taxa básica de juros já tinha subido o que dava para subir, mas com a eleição de Luiz Inácio Lula da Silva (PT) para presidente, o risco fiscal cresceu e os analistas não descartam mais um novo aumento em 2023.

Além disso, a Selic mais alta leva as empresas a terem que se mostrar rentáveis para seus acionistas, pois os investidores não têm interesse em investir em empresas que geram retornos menores do que o que se pode conseguir em um título de renda fixa com risco baixo.

O “grosso” da reprecificação da Cielo foi realizado ainda no primeiro semestre de 2022, mas, segundo disse a direção da empresa à época, enquanto as condições de mercado permitirem, a companhia seguirá com novos reajustes.

Com taxas maiores cobradas pelos serviços, o lucro líquido recorrente da companhia praticamente dobrou, para R$ 422 milhões no terceiro trimestre de 2022, alta de 99%, em comparação a igual período do ano passado.

Com isso, a Cielo registrou um retorno sobre capital (ROE, na sigla em inglês) de 15,6%, alta de 7 p.p em relação ao nível de um ano antes e um pouco acima da Selic.

Um dos motivos que leva o mercado a crer que ainda há reajustes a serem feitos é o fato de que, na Cielo, boa parte dos seus clientes é formada por grandes empresas, que costumam ter contratos mais longos e que ainda serão revistos.

“O movimento de reprecificação ainda não chegou ao fim. Acho que teremos uma outra ‘pernada’ de reajustes em 2023”, diz à Agência TradeMap o analista Wesley Okada, chefe da equipe de análise de renda variável da ACE Capital, uma gestora de recursos com R$ 4,3 bilhões de patrimônio líquido.

As outras principais empresas do setor, como Stone (STNE), PagSeguro (PAGS), Rede e Getnet, têm seguido a onda da Cielo, também por uma questão de necessidade.

O principal ponto de preocupação também é perseguir uma maior rentabilidade. A PagSeguro, por exemplo, apresentou no balanço do terceiro trimestre um ROE de 14,6%, só um pouco acima da Selic.

E como a reprecificação das concorrentes da Cielo têm ocorrido logo depois da líder, praticamente não se vê mudanças na participação de mercado das empresas.

Segundo estimativa feito pelo banco UBS BB com base nos resultados das empresas, a Cielo segue líder com 27% do total de volumes transacionados no país. A Rede ocupa a segunda posição, com 22%, enquanto a Getnet está em terceiro lugar, com 14%. PagSeguro e Stone têm 11% cada.

Também contribui para o movimento de reprecificação o fato de que empresas como PagSeguro e Stone, as “novatas” entre as grandes do mercado, já não são mais tão novatas assim.

“Quando essas eram novas entrantes, há cinco anos, valia a pena ser competitivo no preço para poder ganhar participação, mas hoje esses players são praticamente incumbentes”, afirma Okada.

A PagSeguro tem um agravante por ser uma companhia focada em microempreendedores e pequenos negócios e que oferece a eles uma antecipação mais rápida, o que faz com que a empresa precise fazer mais captações no mercado, tornando-se mais sensível ao aumento dos juros.

No terceiro trimestre de 2022, a PagSeguro teve R$ 940 milhões em despesas financeiras (pagamento de juros de dívida), 184,3% maior que o de igual período de 2021.

Outro fator que pesa para o setor é a experiência frustrada de algumas empresas com a oferta de crédito. A Stone, por exemplo, teve problema em 2021 para executar garantias de empréstimos durante a migração para um novo sistema de recebíveis do Banco Central (BC).

À época, o então CEO da empresa, Thiago Piau, admitiu a analistas que a Stone cometeu três erros: o primeiro dizia respeito à prática de antecipar recursos em um a dois meses para clientes com garantia fraca. O segundo, escalar a operação de crédito em ritmo mais rápido durante a implementação de novo sistema. E o terceiro, não renegociar com clientes que solicitaram a migração para concorrentes.

Como resultado, a Stone anunciou à época que estava suspendendo o negócio de crédito, que era uma esperança de uma fonte de receita maior para a companhia.

Sem isso, aumenta a pressão para que a empresa tenha uma rentabilidade maior em seu negócio tradicional, o de transações nas maquininhas.

Nesse sentido, com o mercado exigindo mais lucros e sem ter espaço para que novas empresas surjam, o consultor Edson Santos, especialista no setor de pagamentos e sócio-fundador da Co.link Business Consulting, afirma que “aquela loucura da guerra das maquininhas já passou”.

De acordo com ele, a briga passou a ser sobre quem oferece os melhores serviços. E, com isso, deve haver espaço para que empresas maiores comprem as menores, em um processo de consolidação do mercado. “Há oportunidades”, afirma.

Consumo

Ao mesmo tempo em que tentam ter uma rentabilidade maior, as empresas de maquininhas também precisam estar atentas às dinâmicas de consumo. Se os brasileiros estão consumindo menos, é natural que as empresas também tenham receitas menores nas transações.

O mercado já espera que os volumes transacionados sejam menores em 2022, em razão do cenário macroeconômico que combina juros maiores, inflação elevada e um PIB que deve ter um crescimento tímido, inferior a 1%.

Leia mais:

O duplo golpe que empresas como Magalu (MGLU3) e Via (VIIA3) podem sofrer no 4º trimestre

No entanto, por incrível que pareça, a inflação pode dar uma ajudinha para o setor, amenizando a desaceleração do volume transacionado.

“A inflação tem o efeito negativo de retrair o consumo, mas em um primeiro momento pode ser positiva para as maquininhas, porque os lojistas aumentam os preços e isso eleva os volumes transacionados”, explica Pedro Gongaza, sócio da Mantaro Capital.

A preferida do mercado

Entre as companhias listadas no mercado, a Cielo é a queridinha do momento por analistas.

A empresa foi em 2022 a que teve a maior valorização entre todas as ações que compõem o Ibovespa, o principal índice acionário da Bolsa brasileira, com um ganho de 140,2%.

Mesmo assim, o mercado acredita que a empresa tem espaço para se valorizar mais.

Os analistas do UBS BB, por exemplo, passaram a recomendar a compra da ação da empresa em dezembro. Eles elevaram o preço-alvo de R$ 4,50 para R$ 7.

Os analistas destacaram, em relatório enviado a clientes à época, que a Cielo conseguiu expandir sua margem líquida para 14% no terceiro trimestre, um avanço de oito p.p em relação aos 6% vistos no primeiro trimestre deste ano, com um controle de custos e despesas.

Leia mais:

O UBS BB ainda vê uma expansão nessa margem, e aumentou a projeção de lucro em 40% tanto para 2022 quanto para 2023. O banco estima que a empresa terminou 2022 com um lucro líquido de R$ 1,67 bilhão e, para 2023, prevê R$ 1,9 bilhão.

Gonzaga, da Mantaro, é um dos que veem a Cielo como a mais promissora do setor. “É a que tem o melhor ponto de partida entre os pares, com o melhor ROE do setor na nossa visão”, disse.