Em um cenário de inflação persistente, com a taxa básica de juros, a Selic, em 13,75% ao ano e devendo permanecer em dois dígitos em 2023, os fundos imobiliários de papel devem continuar a oferecer maior retorno aos investidores, segundo analistas e gestores ouvidos pela Agência TradeMap.

Esses fundos lideraram os ganhos em 2022, pagando uma taxa de retorno com dividendos (dividend yield) anualizado de 11,21% até novembro.

A expectativa para 2023 é que esses portfólios continuem liderando os rendimentos, uma vez que investem em títulos de dívida do setor imobiliário atrelados ao CDI ou a índices de inflação.

“Esses fundos são menos voláteis e conseguem repassar o aumento da inflação para a receita mais rapidamente”, diz Caio Ventura, analista de fundos imobiliários da Guide Investimentos.

Em 2022, os fundos de tijolos lideraram a queda na Bolsa, com o Índice Teva que segue essas carteiras acumulando perda de 0,4% até 15 de dezembro, contra alta de 0,2% do Índice Teva de FIIs de Papel.

Fundos que têm o portfólio concentrado em títulos indexados ao CDI como o Kinea Rendimentos Imobiliários (KNCR11) estão entre os mais recomendados pelas corretoras.

Em novembro, o fundo possuía 96,9% da carteira investidos em papéis indexados ao CDI e pagou rendimento de R$ 1,10 por cota. O valor, referente a outubro, equivale a um retorno de 104% do CDI.

Os fundos de recebíveis, que compram títulos atrelados a índices de preços, devem mostrar recuperação no pagamento de dividendos em 2023, depois de terem os rendimentos prejudicados por três meses de deflação em 2022.

As previsões colhidas pelo Banco Central no fim de dezembro mostram que o mercado espera inflação menor ao fim deste ano – de 5,31%, ante 5,62% previstos para 2022.

FIIs de papel com preços descontados

Com a desvalorização recente desses fundos na Bolsa, alguns FIIs de papel ficaram com preços atrativos, e alguns gestores, como a Navi Capital, aproveitaram para comprar.

A gestora tem preferido FIIs de papel, que representam 40% do portfólio do Total Return (NAVT11), o fundo de fundos da gestora.

“Esses fundos caíram 10% a 15% e estão oferecendo grande oportunidade de compra e pretendemos aumentar a posição em FIIs de recebíveis na nossa carteira”, diz Gustavo Ribas, sócio, CEO e Co-CIO de Real Estate da Navi, que vê o segmento como o mais atrativo para 2023.

Para Lucas Elmor, sócio e diretor de gestão da Hectare Capital, os rendimentos dos fundos de recebíveis deve ficar em patamar parecido com o de 2022, que estava entre 11% e 12%.

Para os que querem retorno maior, os fundos que investem em títulos de crédito imobiliário high yield (de maior risco e maior retorno) podem ser uma opção. O fundo de papel high yield Hectare CE (HCTR11), por exemplo, paga retorno em torno de IPCA mais 10%, enquanto o retorno do portfólio de recebíveis com mais baixo risco de crédito da gestora, o HCHG11, é de IPCA mais 6,4%.

“O que fazemos para reduzir o risco no fundo high yield é buscar estruturas com maior pulverização dos lastros, que são unidades imobiliárias de apartamentos e lotes”, diz Elmor.

Galpões logísticos são mais resilientes entre fundos de tijolos

Com taxas de vacância baixas e maior previsibilidade de receitas, os fundos de galpões são vistos como mais resilientes em um cenário de incerteza fiscal e desaceleração econômica.

Entre os fundos mais recomendados pelas corretoras está o Bresco Logística (BRCO11).

Com contratos de locação de longo prazo e taxa de vacância zero, o FII BRCO11 pagou em 2022, até novembro, rendimento médio de R$ 0,67 por cota, o que equivale a um dividend yield anualizado de 7,23%.

“O fundo tem contratos atípicos de locação de longo prazo com companhias de excelente risco de crédito e possui ativos bem localizados na chamada região last mile [próxima à cidade de São Paulo], que têm maior demanda “, diz Rodrigo França, sócio e gestor da Devant Asset.

Outro fundo de logística que está negociando com desconto em relação ao valor patrimonial e que oferece potencial de retorno interessante é o BTG Logística (BTLG11).

“É um fundo que vemos oportunidade de compra e está na nossa carteira recomendada de FIIs porque tem um giro de portfólio que permite a geração de resultado extraordinário”, diz Ventura, da Guide.

Disputa por lajes no centro financeiro continua aquecida

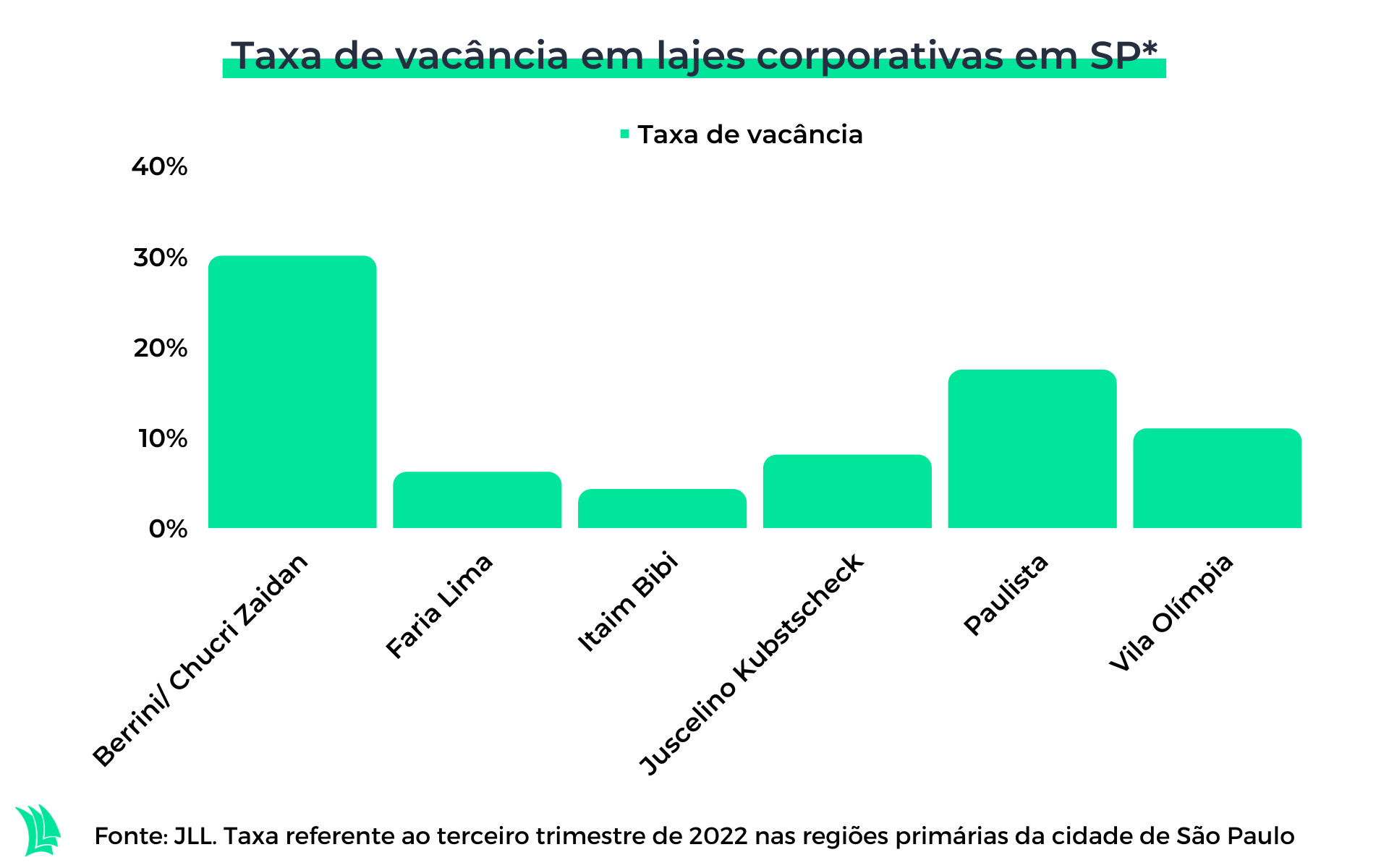

Fundos imobiliários de lajes corporativas de alto padrão (AAA), com ativos bem localizados em regiões próximas da região da Faria Lima/Itaim Bibi, centro financeiro da cidade de São Paulo, também são vistos como atrativos.

A baixa taxa de vacância e o cenário de escassez de novas ofertas de imóveis de alto padrão na região deve sustentar a pressão para aumento do valor do aluguel, afirma Luis Stacchini, sócio e co-CIO de Real Estate da Navi.

“Já teve aumento de preços de aluguel, mas vemos espaço para isso continuar”, diz Stacchini.

Nesse sentido, o CSHG Prime Offices (HGPO11), The One (ONEF11) e o Continental Square Faria Lima (FLMA11) são exemplos de fundos que têm ativos localizados nessa região e oferecem boas oportunidades, destaca Stacchini.

Outra classe de fundos imobiliários que está muito descontada e pode apresentar um potencial de ganho de capital interessante são os fundos de fundos.

“Esses portfólios estão negociando com um desconto no valor da cota na Bolsa de 15% a 20% em relação ao valor patrimonial”, afirma França, da Devant Asset.