A Petrobras deve pagar, em 20 de setembro, a segunda parcela dos R$ 87,8 bilhões em proventos, entre dividendos e juros sobre capital próprio, referentes ao segundo trimestre, o que deve totalizar uma distribuição de proventos de R$ 136,3 bilhões no primeiro semestre. O valor supera os R$ 101,4 bilhões distribuídos no ano de 2021.

A alta do preço do petróleo neste ano e a receita adicional com a venda de ativos realizados pela Petrobras ajudaram a turbinar a distribuição de proventos da companhia. Para o segundo semestre, analistas esperam um volume de pagamento menor de dividendos diante da perspectiva de preço mais baixo para o barril de petróleo e de receita menor com desinvestimentos a serem feitos pela estatal.

O pagamento de R$ 87,8 bilhões em dividendos e juros sobre capital próprio, referentes ao segundo trimestre, implica um dividend yied (retorno com dividendos) de 21,69% segundo cálculos do TradeMap.

O número coloca a companhia como a maior pagadora de dividendos do mundo no intervalo de abril a junho, de acordo com a gestora Janus Henderson.

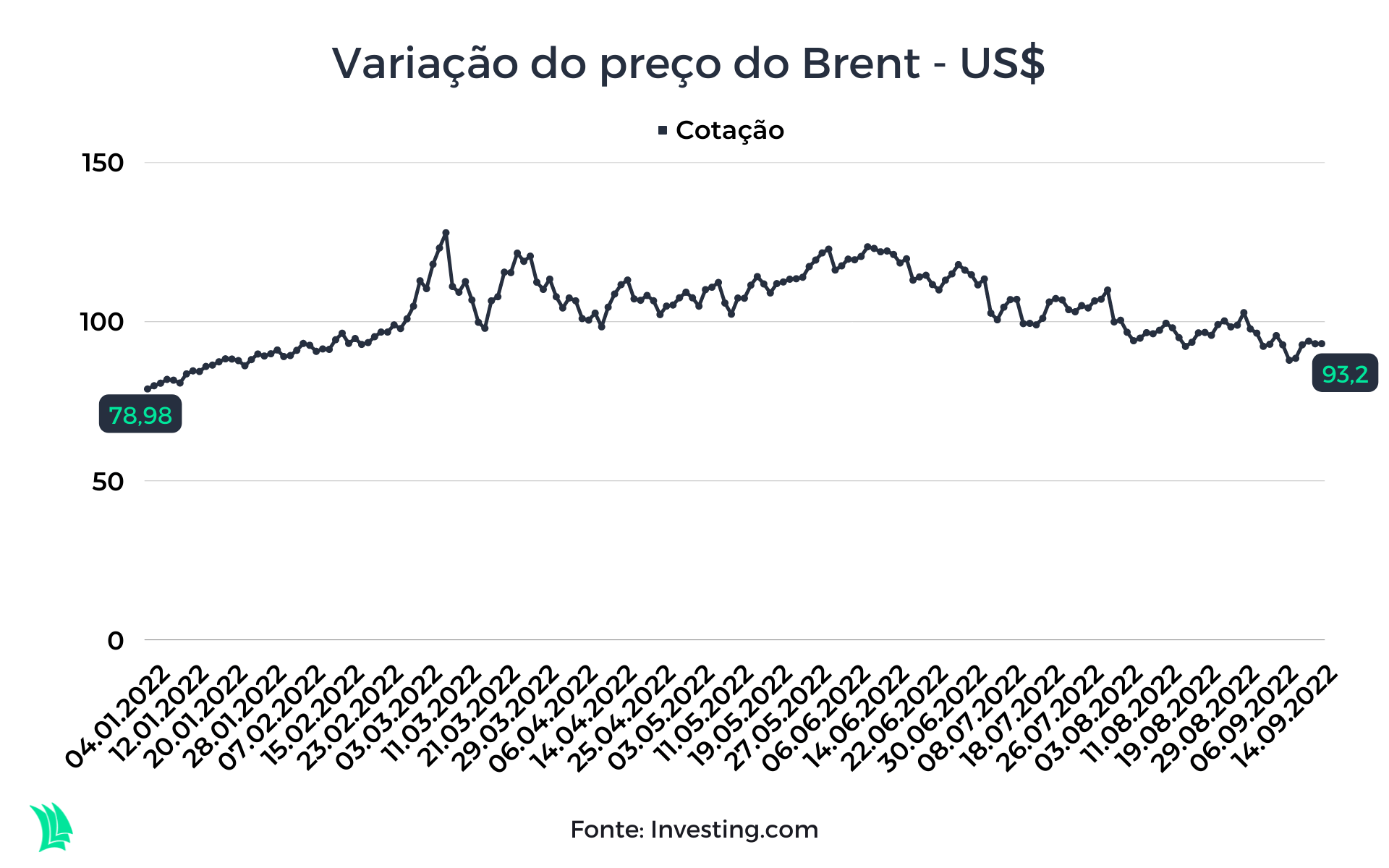

A Petrobras apresentou aumento de receitas neste ano com o preço do petróleo atingindo o pico de US$ 127,98 o barril em março, como efeito do início da guerra da Ucrânia. Desde então, a cotação da commodity tem se acomodado e é negociada a US$ 94 o barril – com base no patamar de quarta (14) – chegando a ficar abaixo de US$ 90 em setembro diante do temor de uma recessão econômica global, o que pode levar a uma redução da demanda pelo produto.

A perspectiva é que o preço do petróleo permaneça em patamar elevado, dado que a oferta ainda continua apertada em relação à demanda. Mas há uma série de fatores que pode influenciar o preço da commodity, como um acordo do Ocidente com o Irã para fornecimento de petróleo, a disposição da Opep (Organização dos Países Exportadores de Petróleo) em reduzir a oferta e os embargos colocados à Rússia por conta da guerra na Ucrânia.

Além disso, em outubro, o governo americano deve parar de liberar estoques estratégicos de petróleo (SPR) para o mercado.

“É bem provável que o arrefecimento da economia americana pressione preço do petróleo, mas acho uma queda para abaixo de US$ 60 o barril muito difícil, porque os investimentos em exploração caíram bastante no mundo e a demanda não cedeu”, diz Rafael Winalda, analista do Inter Research.

“Não vemos força para o barril do petróleo ficar muito abaixo do patamar atual, em torno de US$ 90, e nesse preço a operação da Petrobras segue sendo bem confortável e compatível com a forte geração de caixa por parte da companhia”, diz Ilan Arbetman, analista da Ativa Investimentos.

Junte-se à queda do petróleo, a expectativa de uma receita menor com a venda de ativos, recursos que têm sido usados para o pagamento de dívidas pela companhia.

A Petrobras incluiu no plano de desinvestimento, em 2019, a venda de oito refinarias, mas apenas dois negócios foram concluídos: o da Refinaria de Mataripe (ex-Rlam), na Bahia, para o fundo Mubadala por US$ 1,65 bilhão; e o da Reman, no Amazonas, comprada pelo grupo Atem, em 2021, por US$ 189,5 milhões.

“Vejo um cenário difícil para alguma venda ser concluída neste ano. Vamos esperar a atualização do plano de investimento da Petrobras, que deve sair no quarto trimestre”, diz Winalda, Inter Research.

O valor recorde de pagamento de dividendos está alinhado com a política de remuneração aos acionistas. O programa prevê que, em caso de endividamento bruto inferior a US$ 65 bilhões, a companhia poderá distribuir aos seus detentores das ações 60% da diferença entre o fluxo de caixa operacional e investimentos. Como a dívida da companhia caiu para US$ 54 bilhões no fim do segundo trimestre, foi possível aplicar essa fórmula.

Analistas acreditam que seja possível a continuidade da aplicação dessa política de remuneração, se a empresa continuar priorizando a produção no pré-sal e mantiver a política de Preço de Paridade Internacional (PPI).

Dividendos menores

A Ativa projeta um total de R$ 200 bilhões só em pagamento de dividendos pela Petrobras em 2022, o que daria algo em torno de R$ 70 bilhões a R$ 80 bilhões referentes ao segundo semestre do ano, considerando um preço médio do barril de US$ 90 e uma distribuição do excedente de caixa.

Arbetman, analista da Ativa, lembra que a Petrobras tem atualmente uma posição de caixa muito confortável, que era de US$ 19 bilhões no fim do segundo trimestre, acima do nível que a empresa considera adequada, entre US$ 8 bilhões e US$ 12 bilhões, para fazer frente às obrigações financeiras. Essa situação pode levar a empresa a distribuir esse excesso de caixa.

“Vamos continuar vendo dividendos possivelmente não tão fortes, mas ainda muito bons no segundo semestre”, diz Arbetman. A Ativa mantém a recomendação de compra para o papel.

O Inter projeta um pagamento só de dividendos de R$ 26 bilhões em termos reais, descontada a inflação, no segundo semestre. O montante geraria um dividend yield anualizado de 6% também em termos reais no período, inferior aos 21% pagos no segundo trimestre. “Ainda assim é um retorno muito atrativo”, destaca Winalda.

Em 2022, o Inter projeta um dividend yield anualizado de 29% em termos reais para a ação da Petrobras, considerando um preço médio do barril de petróleo de US$ 102 para 2022 e inflação de 9% neste ano.

Para 2023, o Inter espera um dividend yield de 15% e de 13% em 2024, considerando um preço médio do petróleo de US$ 80 para 2023 e US$ 75 para 2024, descontada a inflação do período.

O banco Itaú BBA rebaixou a recomendação da Petrobras de compra para neutra, esperando uma geração de caixa mais modesta pela empresa no segundo semestre. A instituição projeta pagamento de R$ 4,7 em dividendos por ação na segunda metade deste ano, o que implica um dividend yield trimestral de 7%, abaixo dos 21% do intervalo de abril a junho.

O que acontece com os dividendos se o preço do petróleo cair para US$ 50 o barril?

Embora uma queda do preço do barril de petróleo para US$ 50 não seja o cenário-base dos analistas, um recuo na cotação da commodity para esse patamar no ano que vem poderia levar o preço-alvo da ação da Petrobras para R$ 25. Isso implicaria uma queda potencial de 20% em relação a cotação atual, de R$ 31,07 para o papel preferencial, e um dividend yield anualizado de 6%, segundo cálculos do analista do Inter.

“Mas mesmo nesse patamar de preços em um cenário de estresse o papel seria atrativo considerando o que os acionistas poderiam ganhar com dividendos ao longo do tempo”, diz Winalda.

Como o custo médio da extração do petróleo no pré-sal, que responde por 70% da produção da Petrobras, é muito baixo, de US$ 5 por barril, mesmo com uma queda da commodity para abaixo de US$ 50 o barril, a empresa ainda conseguiria gerar um crescimento de receita, destaca Arbetman.

Winalda lembra que o custo de breakeven, isto é quando as receitas igualam os custos, da empresa está hoje em torno de US$ 35 por barril.

Múltiplo descontado mantém papel atrativo

Mesmo com a queda do preço do petróleo, o valor descontado da ação, que negocia a um múltiplo de EV [valor da empresa]/Ebitda perto de 2,5 vezes, abaixo da média histórica de 4 vezes, ainda mantém o papel atrativa, afirma Pedro Galdi, analista da Mirae Asset.

“A Petrobras negocia a um EV/Ebitda abaixo dos pares internacionais, inclusive abaixo o da petroleira estatal russa Rosfnet , que está em 2,7 vezes”, diz Arbetman, da Ativa.

Mesmo com a alta de 63% do papel neste ano, o analista da Mirae ainda vê potencial de alta. “A Petrobras negocia hoje com um múltiplo de preço/valor patrimonial de 0,9 vez [ou seja, abaixo do valor dos seus ativos]”, vê Galdi.

Risco eleitoral

Apesar de a ação ser negociada com grande desconto, o risco de uma mudança da política da empresa em eventual troca de governo no Brasil levou a gestora 3R Investimentos a reduzir a posição no papel.

“A questão mais importante para a Petrobras é a eleição. Um candidato [ex-presidente Luiz Inácio Lula da Silva] é crítico à atual política de preços da empresa e propõe maior intervenção na Petrobras, por isso vemos esse grande desconto no papel”, afirma Rodrigo Boselli, gestor e sócio da 3R.

O grande temor dos investidores é o da repetição de investimentos pouco rentáveis e que geraram prejuízo para a estatal a exemplo do realizado na refinaria Abreu e Lima durante o governo do PT, diz Boselli.

Arbetman, por sua vez, lembra que a margem de lucro da Petrobras no setor de exploração e produção é de 70%, enquanto na operação de refino é de apenas 15%.

Ele afirma que a atual política da companhia permitiu a redução do patamar de dívida, que chegou a US$ 160 bilhões em 2014, para US$ 54 bilhões em junho de 2022.