O resultado divulgado pela Weg (WEGE3) na manhã da última quarta-feira (20) acendeu um sinal de alerta para os investidores. Não que o cenário global complicado, que também afetou a companhia, estivesse fora do radar. Havia dúvidas, no entanto, a respeito da extensão do período adverso.

A estrutura de custos da Weg pressionou o resultado a ponto de a rentabilidade cair ao menor patamar em quase dois anos. O ROIC (Retorno sobre Capital Investido) fechou o trimestre encerrado em março em 26,9%.

Isso porque o capital investido foi influenciado, por um lado, por um forte Capex (investimento em bens de capital) e, do outro lado, pela maior necessidade de capital de giro.

Essa necessidade se materializou na escolha da empresa em ampliar seus estoques, uma decisão tomada diante da incerteza sobre o rumo dos preços e da oferta de matérias-primas como o cobre e aço, usados nos produtos da companhia.

Entre março de 2020, quando a pandemia chegou para ficar nos mercados globais, e março de 2022, o preço do cobre disparou 132%, dada a instabilidade da produção e de diversos lockdowns mundo afora.

Isso levou os executivos da Weg a aumentarem os estoques com o objetivo de se proteger de novas altas, mas de lá para cá o valor da commodity caiu bastante.

Na LME (London Metal Exchange), o cobre chegou a ser cotado a US$ 10.720 por tonelada no início de março – uma máxima histórica -, mas hoje fechou o pregão cotado a US$ 7.370, ou 31% abaixo do nível recorde. Na Comex, o cobre atingiu máxima histórica de US$ 4,94 por libra no final de fevereiro, mas agora opera a US$ 3,30, uma queda de 33%.

Os executivos da Weg disseram durante uma teleconferência nesta quinta-feira (21) que o arrefecimento nos preços deve ajudar pouco a diminuir as despesas da companhia no curto prazo.

Os estoques – que independentemente do que aconteça serão utilizados – ainda estão nas contas da empresa. Embora a desvalorização da commodity pareça ser estrutural, os efeitos positivos do recuo do preço serão observados apenas nos próximos meses.

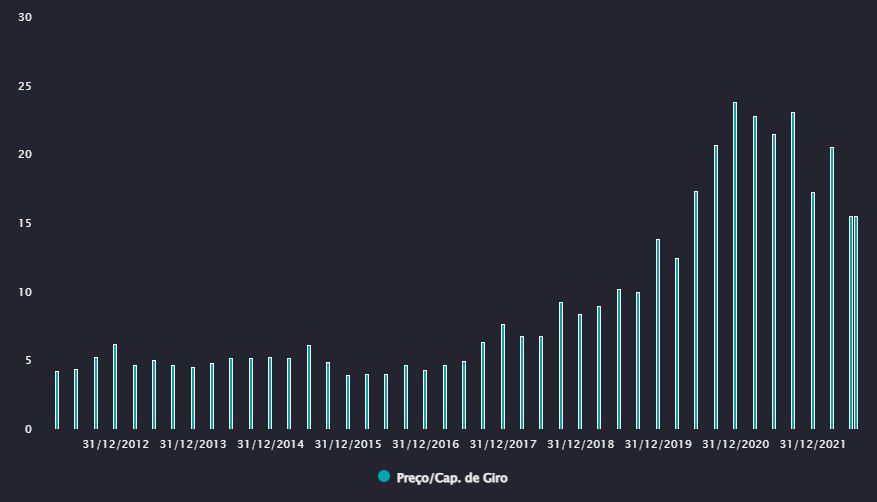

Queda das ações e aumento do capital de giro “barateia” empresa

O cenário para o segundo semestre ainda será desafiador, tanto do ponto de vista operacional, com recessão econômica e crise energética batendo à porta da Europa, como em números e indicadores, já que a base comparativa anual é forte (vide o pico de rentabilidade no segundo trimestre de 2021 e créditos fiscais reconhecidos).

Pedidos e margens

De acordo com os executivos da empresa catarinense, a carteira de pedidos nos Estados Unidos e Europa, regiões que equivalem a cerca de 35% do resultado da empresa, segue saudável e deve continuar assim até o fim do ano.

Esses pedidos trazem exposição principalmente aos setores de mineração e papel e celulose, de acordo com a Weg. Até aqui, nenhum dos clientes da companhia tem encontrado dificuldades em receber seus pedidos.

Por mais que a reação do mercado seja negativa – o que se justifica sob a ótica de desaceleração de crescimento num cenário de múltiplos altos – a Weg deve conseguir navegar os mares dos próximos meses de forma defensiva.

Veja também:

Weg está barata após cair 30% em 2022, diz XP

O modelo de negócio da empresa, que visa verticalização e diversificação de produtos e soluções em diferentes ciclos econômicos, ameniza os riscos e incertezas globais, tanto em ciclos longos ou curtos de produção.

Em termos de margens, por exemplo, a Weg deve continuar com a margem Ebitda estritamente dentro do esperado. No início do ano, a companhia afirmou que não deveria ver sua margem abaixo de 17,2% e acima de 18% neste ano, o que se confirmou no segundo trimestre.

A atual margem, de 17,5%, representa uma queda de 6,7 pontos percentuais sobre o reportado no segundo trimestre do ano passado.

De forma contábil, parece ser uma perda de quase um terço da eficiência da empresa, mas há de se considerar que o reconhecimento de créditos tributários referentes à exclusão do ICMS da base de cálculo do PIS e Cofins em 2021 deve mudar a ótica de observação desses números, e que a empresa ainda tem melhores margens do que os pares.

Como se não bastasse, o segundo trimestre também mostrou ganhos de market share na China e no México em Motores Comerciais e Appliance, área que representa 8,1% da receita total da empresa.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

Embora o segmento traga menores margens, o volume de vendas está positivo e a maior participação de mercado pode oferecer maior capacidade de precificação de produtos ao longo do tempo.

Em termos de eletrificação, a Weg está sendo pioneira na instalação de estações de recarga, com os esforços voltados para Brasil e América Latina. Parcerias com Volkswagen e Marcopolo (POMO4) estão sendo bem desenvolvidas.

Já no que se refere à energia solar, a confiança da empresa é altamente positiva para os próximos anos, deixando a preocupação de curto prazo um pouco de lado. Na atividade, a pressão de custos também aumentou, com a apreciação da produção das placas solares.

Mas, como um todo, a Weg enxerga opções importantes para o desenvolvimento do negócio no Brasil, onde a radiação solar é boa e o custo de energia relativamente alto, segundo a direção da empresa.