Com a temporada de balanços chegando ao fim, os investidores passam a reajustar suas carteiras para o exercício de 2022. A Bolsa brasileira é uma das melhores do mundo neste ano, mas se commodities e bancos forem tirados da conta o Ibovespa ainda deixa a desejar, sobretudo em setores como o varejo.

Poucos setores sofrem tanto com a instabilidade econômica, desemprego e inflação no Brasil como o varejo.

Em todas as suas frentes, sejam os players voltados ao e-commerce de marketplace, varejistas de moda e alimentar, tendem a sentir, em maior ou menor grau, a perda do poder de compra da população.

Neste caso, um dos melhores dados para averiguar o desempenho dos negócios trata-se das vendas em mesmas lojas (SSS, ou same store sales, em inglês), que compara a performance das companhias considerando apenas as lojas que já existiam há pelo menos um ano, para evitar que a inauguração de novas unidades gere uma distorção nos dados de crescimento.

A métrica é uma boa amostra do ganho de produtividade e retenção dos clientes. Também é um dado importante para mensurar a composição do desenvolvimento da empresa.

Se o crescimento da geração de receita de uma companhia tem como base sua estrutura vigente, ótimo. Mas, se isso vem acompanhado da abertura de novas lojas de forma desenfreada, há um ponto de atenção, por exemplo.

Há contextos a serem ponderados, como uma empresa em alto crescimento em termos de operação. Nesse caso, a abertura de novas lojas, de forma orgânica ou por meio de aquisições, faz parte do processo natural e a maturação dessas companhias.

A temporada de resultados referente ao período de outubro a dezembro do ano passado trouxe informações importantes sobre cada uma das principais empresas ligadas a todas as vertentes do varejo.

Veja o desempenho de cada uma sob a ótica das vendas em mesmas lojas.

Magazine Luiza

O Magazine Luiza (MGLU3) tem sido uma das decepções dos investidores na Bolsa brasileira. Isso não significa que a empresa se tornou ruim, mas deixou de corresponder às expectativas de que a via como queridinha até poucos meses atrás.

Nos últimos 12 meses, as ações da varejistas despencaram 74%. No período, a empresa saiu de um valor de mercado de R$ 150 bilhões para os atuais R$ 39 bilhões. Mas por que?

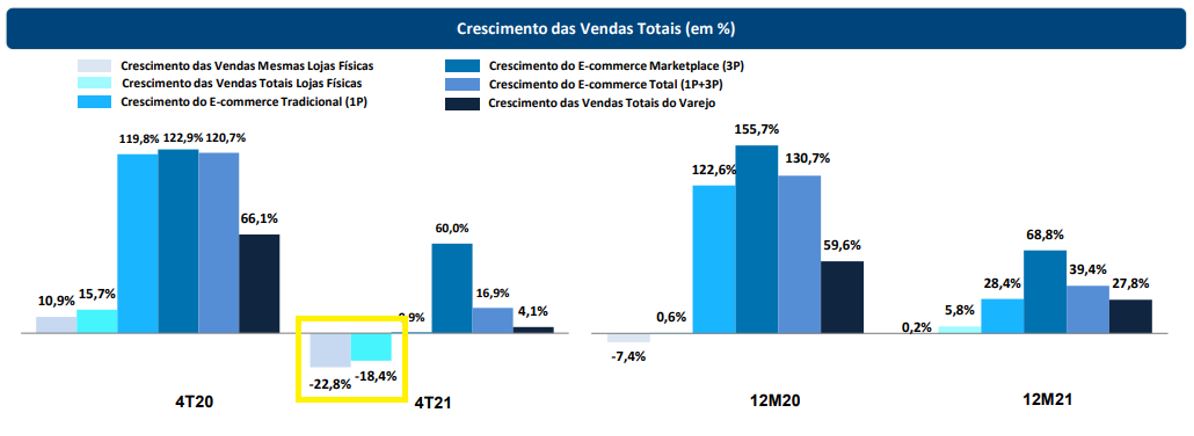

O resultado do quarto trimestre da empresa mostrou que suas vendas digitais estão crescendo em ritmo mais lento do que os seus pares. O dado, que inclui os negócios 1P e 3P, subiu 16,9% na comparação com o quarto trimestre de 2020.

O marketplace (3P) teve um forte avanço de 60% em 12 meses, claramente se tornando o motor do crescimento da empresa daqui para frente. Mas as vendas em mesmas lojas físicas desapontaram o mercado.

Com a reabertura econômica completa e a demanda ainda considerada reprimida, os investidores esperavam que o fluxo nas unidades fosse maior, mas o Magalu não correspondeu às expectativas.

O SSS recuou 22,8% no quarto trimestre do ano passado e teve um avanço marginal de 0,2% no acumulado de 2021.

Ao todo, são 1.481 lojas físicas distribuídas em 21 estados brasileiros. Pela primeira vez na história da empresa, as vendas do marketplace superaram o faturamento das lojas físicas em fevereiro deste ano.

A medida faz parte de um processo de ressignificação da companhia para suas unidades físicas, que também são vistas como pólos logísticos que auxiliam o e-commerce.

Americanas

O caso da Americanas S.A. (AMER3) é um pouco diferente. Elencada por muitos como a melhor empresa do varejo no quarto trimestre do ano passado, a companhia reportou seu recorde histórico em lucro líquido, na ordem de R$ 731 milhões no consolidado anual.

A cifra equivale a uma alta de 131,9% na comparação com o apresentado em 2020. Entre outubro e dezembro do ano passado, a empresa lucrou R$ 490 milhões, avanço de 20,5% em comparação ao reportado no mesmo período do ano anterior.

Atualmente, a empresa possui 51 milhões de clientes ativos, o equivalente a 24% da população brasileira, ou quase uma a cada quatro pessoas no país. Com isso, a empresa conseguiu manter um bom ritmo de vendas em mesmas lojas, mostrando eficiência, prática de bons preços e bom atendimento.

As vendas em mesmas lojas cresceram 4,1% no quarto trimestre do ano passado. A ponderação importante neste sentido é de que 14% da área de vendas das lojas físicas da companhia operou com restrições de funcionamento.

No acumulado do ano, o SSS teve avanço de 4,6%. A varejista fechou 2021 com o triplo de clientes comprando nas lojas físicas.

As vendas também trouxeram resultados relevantes em termos financeiros. A receita bruta da plataforma física avançou 10,7% no quarto trimestre.

A movimentação de lojas também foi intensa. Entre as unidades físicas tradicionais, express, digitais, Ame Go, local, hortifruti e franquias, houve um aumento de 208 lojas em três meses.

Os números positivos, porém, são adequados ao momento desafiador. A Americanas mostrou-se resiliente ante a conjuntura que vai contra a demanda e conseguiu apresentar avenidas de crescimento a despeito da queda das margens bruta e Ebitda.

Arezzo

A Arezzo (ARZZ3) foi outra empresa que teve um desempenho acima da média.

Desde 2011, quando a empresa abriu capital e tinha uma receita bruta de R$ 863 milhões no consolidado anual, o crescimento foi de 4,2 vezes.

O faturamento total da empresa atingiu R$ 3,6 bilhões no ano passado. O Ebitda da companhia atingiu R$ 175,26 milhões (+51,6%) no quarto trimestre e R$ 572 milhões (+102,4%) no ano.

O lucro líquido da empresa — o maior de sua história — disparou 208,4% entre 2020 e 2021, para R$ 343,72 milhões.

O resultado foi composto pelas seguintes marcas:

- Arezzo;

- Schutz;

- Anacapri;

- Birman;

- Alme;

- Fiever;

- Reserva;

- Baw;

- Myshoes;

- Troc;

- ZZ Mall;

- Carol Bassi.

O SSS, sob a ótica das franquias, cresceu 21,7% no quarto trimestre e 42,6% no ano, revertendo os resultados negativos do ano anterior.

O SSS sell-out, que considera lojas próprias e web além das franquias, cresceu 34,8% e 34,2% nas mesmas bases comparativas.

A visão da gestão da empresa em atuar como um grande guarda-chuva de marcas que se complementam entre si, vagando entre os públicos diferentes em renda, gênero e estilo, tem trazido resultados relevantes tanto do ponto de vista de engajamento na web, como em receita.

C&A

A C&A (CEAB3) também teve um desempenho positivo. O SSS cresceu 5,8% no quarto trimestre do ano passado (depois de cair 0,8% no mesmo período de 2020) e registrou um avanço de 24,7% no acumulado de 2021.

A empresa, que opera na modelagem, distribuição e comercialização de vestuário através de unidades físicas e comércio eletrônico, tem acompanhado a tendência do Magazine Luiza.

Uma das medidas da C&A é criar Lojas HUB, localizadas em pontos estratégicos para que funcionem como centros de envio de mercadorias.

A empresa também quer elevar suas atividades de ship from store, transformando as unidades em centros de distribuição que enviam diretamente produtos comprados por meio do e-commerce.

Enquanto altera seu modelo de negócio, fincando a bandeira nas novas tendências do mercado de varejo de moda, fundindo suas operações digitais e presenciais, a empresa consegue apresentar um bom desempenho em vendas nas mesmas lojas, mostrando capilaridade e sendo top mind com seu público.

O ponto de interrogação fica em torno do crescimento da empresa como um todo e a sua recuperação da pandemia.

A receita líquida auferida em 2021 teve um sólido crescimento de 26,1% ante 2020, mas ainda segue abaixo de 2019, período pré-Covid.

Todavia, uma das alavancas de geração de valor e monetização da grande base de clientes pode ter sido garantida no fim do ano passado. A empresa recomprou do Bradesco o direito de operar seu crediário e prestar serviços financeiros aos clientes, por R$ 415 milhões.

Pão de Açúcar

Do lado do varejo alimentar, a grande dúvida do mercado diz respeito ao Grupo Pão de Açúcar (PCAR3).

A companhia mostrou, em seu resultado, que observa um cenário desafiador de alta inflação alimentar e de aperto de margens.

Após o fechamento de unidades do Extra Hiper e transferências para o Assaí (ASAI3), a empresa disse que pretende focar suas atenções em formatos de maior retorno sobre capital investido, como a modalidade premium e de proximidade, como uma “loja de bairro”.

Aparentemente, a visão dos executivos da empresa é válida. O SSS das lojas de proximidade cresceu 20,2% no quarto trimestre do ano passado em relação ao mesmo período de 2020. As vendas totais somaram R$ 2,19 bilhões em 2021 no segmento.

Na categoria tradicional Pão de Açúcar, as vendas totais atingiram R$ 7,8 bilhões, com crescimento das vendas em mesmas lojas ficando praticamente estáveis ao subirem 0,9%.

As lojas Minuto Pão de Açúcar vêm no sentido de ampliar a presença da companhia nos bairros Brasil afora.

Em 2021, ao longo da remodelação de 50 lojas tradicionais e reformas de outras unidades, foram abertas 10 lojas Minuto Pão de Açúcar. De acordo com Jorge Faiçal, CEO do grupo que está de saída e será substituído de forma definitiva por Marcelo Pimentel em abril, a modalidade vem tendo êxito.

O SSS é um indicador importante para o varejo alimentar, mas os dados devem ser lidos com atenção no caso de drásticas reformulações no modelo físico das companhias.

Carrefour

A inflação também foi o tema que correu pelos corredores do Carrefour (CRFB3) no ano passado.

A inflação alimentar, medida como componente do IPCA (Índice de Preços ao Consumidor Amplo), terminou 2021 em 8,2%, após disparar mais de 10% no último trimestre do ano. A dinâmica beneficiou o Atacadão, que – mais uma vez – impulsionou os números da empresa.

Veja também:

Com Atacadão, Carrefour (CRFB3) supera inflação alimentar e aumenta tamanho

O nome da vez no varejo alimentar é o atacarejo. O termo remete a uma mistura de modelo de negócio entre varejo e atacado em um mesmo local, levando diversidade de oferta e preços acessíveis aos clientes.

O cash and carry, atividade com foco na venda para pessoas jurídicas (ou B2B), reforçou o plano do Carrefour, com o lançamento de nove novas lojas no quarto trimestre do ano passado.

Vale ressaltar que o SSS (ou like-for-like, LfL) do Carrefour, no quarto trimestre, enfrentou forte base comparativa em 2020, em meio à renda artificial trazida pelos auxílios emergenciais.

As vendas brutas consolidadas da empresa atingiram R$ 16,7 bilhões no quarto trimestre, recuo de 5% do SSS ante o mesmo período de 2020, mas avanço de 20,6% no quarto trimestre de 2019.

No ano, o gigante do varejo cresceu abrindo lojas. Foram 44 inaugurações, fechando 2021 com 250 unidades. A expectativa é que 2022 seja normalizado e os dados de vendas em mesmas lojas na comparação anual sejam mais “honestos”.