O cenário macroeconômico brasileiro é tão desfavorável para poucos setores como é para o varejo. O resultado do quarto trimestre do Magazine Luiza (MGLU3) mostrou que mesmo as grandes empresas do segmento estão vulneráveis à instabilidade econômica do país.

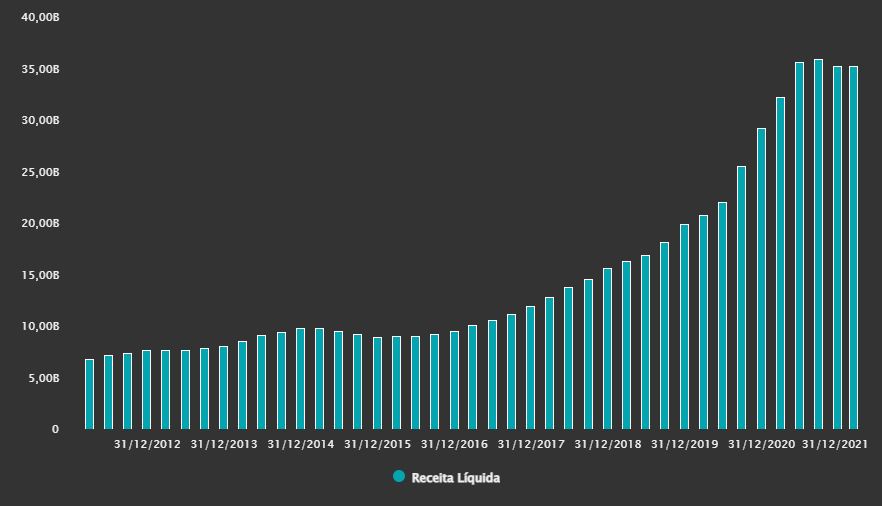

Entre outubro e dezembro de 2021, a companhia teve uma receita líquida de R$ 9,4 bilhões, queda de 6,6% na comparação com o mesmo período do ano anterior. O resultado líquido do Magazine Luiza acompanhou a tendência de queda e fechou o trimestre negativo em R$ 79 milhões.

Um dos principais destaques negativos do balanço foi o tombo de 22% na métrica de vendas nas mesmas lojas (SSS, na sigla em inglês), que considera o mesmo número de lojas em operação nos dois períodos analisados, neste caso os quartos trimestre de 2020 e 2021.

Com a inflação em alta e taxa de juros pouco convidativa para consumo, a empresa se viu prejudicada pelo mau desempenho das vendas de bens duráveis, como eletrodomésticos.

Mesmo os grandes destaques positivos dos últimos trimestres ficaram menos chamativos, como é o caso do e-commerce. As vendas digitais, que incluem os negócios 1P e 3P, subiram 16,9% na comparação com o quarto trimestre de 2020, ritmo mais lento que nos trimestres anteriores e, também, em relação à concorrência.

A Americanas (AMER3), por exemplo, viu suas vendas digitais saltarem mais de 30% no quarto trimestre de 2021. Shopee, Amazon e Mercado Livre (MELI34) também deram suas contribuições para a desaceleração do Magalu.

O marketplace (3P) teve um forte avanço de 60% em 12 meses, se tornando o principal canal de entrada de clientes novos no comércio eletrônico, mas o 1P, o modelo tradicional, teve melhora praticamente nula, de 0,9%.

Do lado positivo, os volumes seguem robustos. O Magalu dobrou as vendas totais, para R$ 56 bilhões, em 2021 na comparação a 2019. Em relação a 2020, o GMV (Volume bruto de mercadoria) — que já vinha de uma forte base — subiu 28%.

Receita líquida do Magalu monstra sinais de estagnação

O mercado ficou com um pé atrás em relação aos números apresentados. Após longo período de leilão depois da abertura do mercado, as ações do Magalu iniciaram o dia em queda de 9%. Por volta das 13h30, os papéis recuavam 8,26%, para R$ 4,89.

Performance em lojas físicas não assusta Magazine Luiza

Em fevereiro deste ano, pela primeira vez, as vendas do marketplace do Magalu superaram a geração de receita oriunda das lojas físicas, destacou Frederico Trajano, CEO da compahia. A desaceleração e a dificuldade observada com as vendas nos pontos físicos não têm assustado o executivo e companhia.

Segundo ele, na teleconferência de resultados realizada na manhã desta terça-feira (15), até o ponto em que as lojas estiverem no breakeven, ou seja, no ponto de equilíbrio entre o lucro e o prejuízo, a empresa já estará em bom posicionamento.

Mais de 400 lojas físicas já foram transformadas nas chamadas Agências Magalu, e por elas os sellers (vendedores do marketplace) já realizam as entregas de encomendas. De acordo com o Trajano, os vendedores estão vendo a empresa como vendedora multicanal e não exclusivamente como um ponto de venda físico.

Os sellers que utilizam a Agência Magalu, segundo a empresa, têm corte de 51% nas despesas com frete e um aumento médio de 293% no números de pedidos.

Veja também:

Como a alta das commodities deve afetar as empresas do varejo, na visão da XP

A forte adesão aos vendedores parceiros é resultado direto dos altos investimentos em logística. Entre o quarto trimestre de 2020 e o mesmo período de 2021, o número de bases logísticas saltou de 31 para 272.

A despeito do fechamento de lojas durante 2020 e início de 2021, as lojas físicas continuam sólidas. A crise chegou para todos os players e, embora os números tenham ficado aquém das expectativas, mesmo assim as unidades físicas do Magalu aumentaram em 1,5 ponto percentual sua participação de mercado.

Serviços financeiros mostram força e se aproximam do setor

Se por um lado, a operação core do Magazine Luiza majoritariamente deixou a desejar, o segmento de serviços financeiros segue sólido. Hoje, a empresa já é uma das grandes fintechs brasileiras.

O Magalu Pagamentos registrou um lucro líquido de R$ 156 milhões no acumulado do ano. Se considerada a sub-adquirência e o Banking as a Service (BaaS), foram movimentados mais de R$ 24 bilhões.

O MagaluPay, conta digital integrada ao SuperApp da companhia, alcançou 4,8 milhões de clientes — pouco mais de um quarto do que o Banco Inter (BIDI11) possui. A carteira de crédito ultrapassa a marca de R$ 17,5 bilhões. O Inter tem uma carteira de crédito de R$ 18,6 bilhões.

O ecossistema financeiro do Magalu teve um TPV (volume total de pagamentos) de R$ 65 bilhões em 2021, sendo que mais de um terço foi registrado apenas no quarto trimestre.

Do total, R$ 41,4 bilhões (ou 63%) foram relacionados ao cartão de crédito. O TPV cresceu 83% em comparação ao resultado fechado de 2020.

Magalu pisa no freio e quer colher frutos de aquisições

Desde o início de 2021, o Magazine Luiza anunciou 21 aquisições. As compras da empresa vieram com o intuito de ampliar sua oferta de valor e seu ecossistema, gerando sinergias e diversificação de receitas.

Agora, porém, a palavra de ordem é trabalho. A empresa puxou o freio de mão e pode não realizar novas compras no curto prazo, pois precisa “digerir” suas aquisições recentes, segundo Trajano.

Embora o ritmo de compras e oportunidades de negócio estejam positivas, de acordo com o executivo, o Magalu deve focar em colher os frutos das empresas adicionadas ao seu guarda-chuva.

Uma das vertentes diz respeito ao MagaluAds, que aposta em tecnologia, moda e cultura geek, com as aquisições de Canaltech, Steal the Look e Jovem Nerd. Juntos, os sites trouxeram uma receita de R$ 100 milhões em publicidade.

Na visão da empresa, essa cifra pode ser ampliada ao longo dos próximos trimestres. O Magalu segue o caminho de outras grandes varejistas, sendo a Amazon a mais notável delas, nesse segmento.

A empresa criada por Jeff Bezos trilhou um caminho de sucesso desde 1998, com a compra da IMDb, base de dados online sobre cinema, TV, música e games, até a Metro-Goldwyn-Mayer (MGM), no ano passado, pela bagatela de US$ 8,5 bilhões, dando mais um passo rumo ao entretenimento e streaming.

Curto prazo tira atratividade do Magazine Luiza

O resultado do Magazine Luiza foi pressionado por queda de margens – que no varejo já não são robustas.

As despesas com vendas da empresa foram equivalentes a 18,7% da receita líquida no trimestre, o que levou a uma baixa de 2,3 pontos percentuais na margem Ebitda. A margem líquida ficou em apenas 1% no quarto trimestre, recuo de 1,2 ponto percentual em 12 meses.

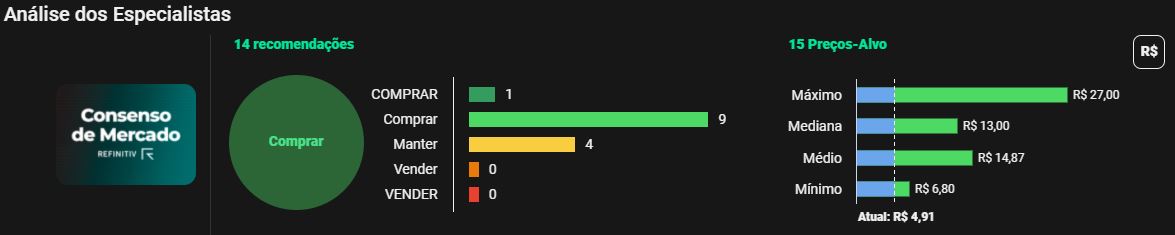

Na visão do mercado, as ações já sofreram demais e podem estar em um bom ponto de entrada. De acordo com dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, 10 dos 14 analistas que acompanham a empresa recomendam a compra das ações, sendo que o preço-alvo mediano é de R$ 13.

Por mais que as oportunidades de crescimento do Magalu sejam claras, o cenário desafiador no curto e médio prazos e a concorrência feroz têm tirado a atratividade dos papéis da empresa, que caem 80% nos últimos 12 meses.

O endividamento bruto da empresa saltou 302% entre dezembro de 2020 e de 2021, para R$ 6,79 bilhões. As disponibilidades avançaram 40%, para R$ 4,12 bilhões.

Com isso, a empresa saiu de caixa líquido para dívida líquida de R$ 3,88 bilhões, segundo a estrutura de capital apresentada no balanço. Com o aperto da política monetária no país, os impactos devem ser sentidos tanto do ponto de vista dos consumidores como do próprio Magazine Luiza.