No dia 30 de outubro, Tarcísio de Freitas, ex-ministro de Infraestrutura do governo Bolsonaro, foi eleito governador de São Paulo para o período entre 2023 e 2026. Ele obteve 13,4 milhões de votos, 55,27% dentre os válidos. Com o cenário definido, a dúvida que fica é: o que será da Sabesp (SBSP3) daqui para frente?

Uma das grandes pautas relacionadas ao plano de governo de Freitas diz respeito à privatização da companhia de saneamento básico do estado. Entre idas e vindas nos últimos meses, o político do partido Republicanos se mostra favorável às alternativas para a estatal.

Nos últimos posicionamentos, o ex-ministro afirmou que seu governo olharia com cuidado para uma eventual venda da Sabesp, em modelo que poderia ser similar à privatização da Eletrobras (ELET3), ocorrida em junho.

Isto é, a empresa poderia realizar uma oferta de ações e o estado de São Paulo não acompanharia. Com isso, o capital seria diluído e sua fatia de pouco mais de 50% cairia, perdendo o controle.

Na visão de Freitas, essa seria uma solução “não abrupta”, que poderia ser acompanhada pela manutenção de uma golden share pelo estado, que na prática dá o direito de veto em algumas decisões estratégicas.

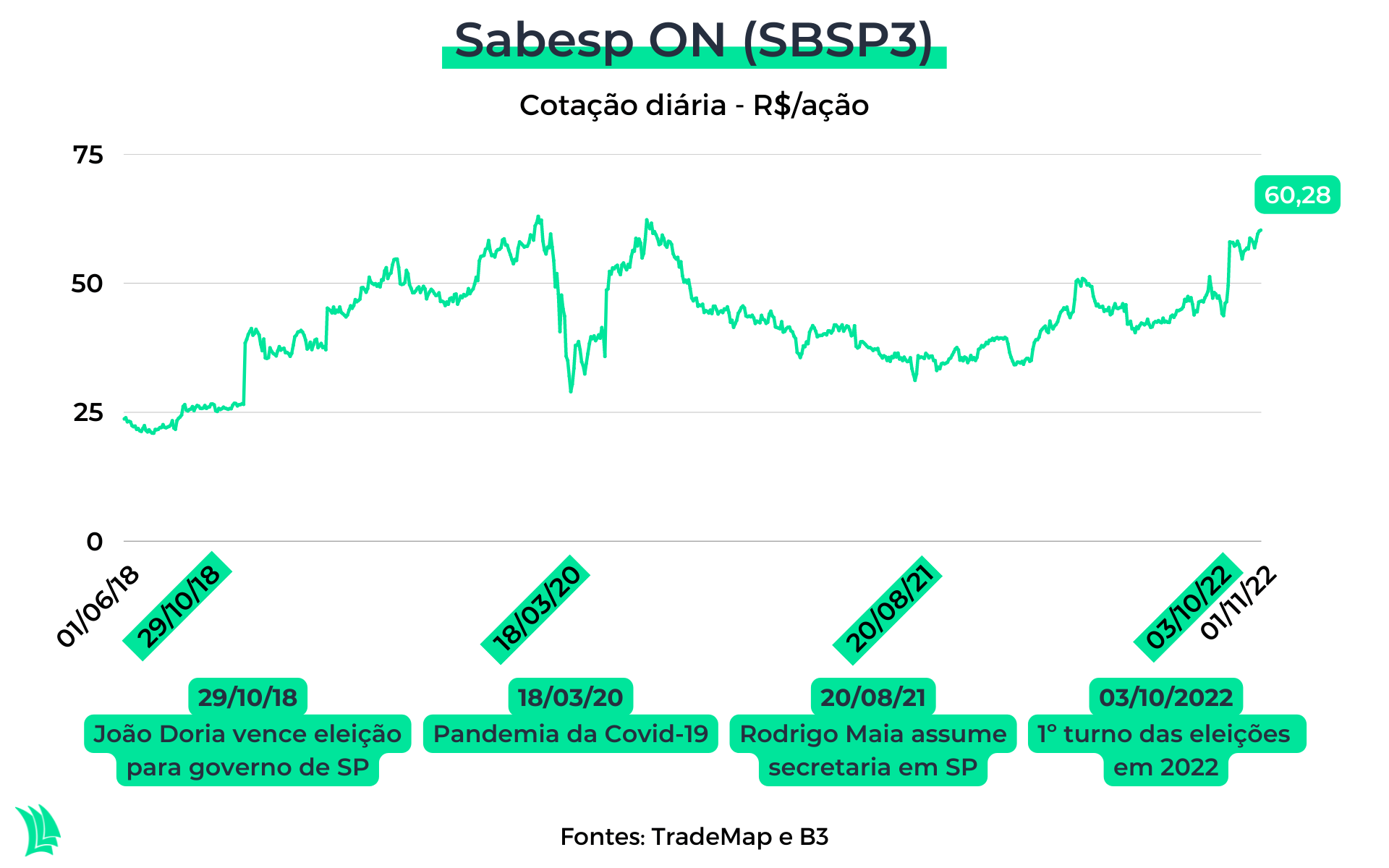

Essa não é a primeira vez que o assunto da desestatização da companhia vem à tona. Em janeiro de 2019, logo após assumir o governo de São Paulo, João Doria prometeu à privatização da empresa a investidores.

Em agosto de 2021, Rodrigo Maia, ex-presidente da Câmara dos Deputados, assumiu a Secretaria de Projetos e Ações Estratégicas do governo do estado e voltou a citar a alienação do controle da empresa. Até agora, nada foi feito.

Contudo, é possível averiguar as possibilidades da privatização: a que preço sairia, o quanto o mercado já precifica e quais poderiam ser as perspectivas da estatal após a desestatização.

A Sabesp em números

A Sabesp presta serviços de água e esgoto a 375 dos 645 municípios de São Paulo. A companhia diz ser responsável por 30% dos investimentos realizados a nível nacional no setor. Ainda enquanto estatal, a previsão é de que sejam investidos R$ 23,8 bilhões entre 2022 e 2026.

No segundo trimestre deste ano, dado mais recente, a empresa teve um lucro líquido de R$ 422,4 milhões, queda de 45,4% em comparação ao mesmo período do ano passado. A receita da empresa avançou 14,6% na mesma base comparativa, para R$ 5,3 bilhões.

Pesaram negativamente nos números da estatal o aumento anual dos custos e despesas (+19,6%) e as perdas ainda mais significativas com o resultado financeiro.

Aqui surge a primeira questão relacionada à saúde financeira da Sabesp: o endividamento incômodo. Os juros e encargos sobre empréstimos em real mais do que dobraram, para R$ 215,8 milhões, entre abril e junho deste ano.

Atualmente, a Sabesp possui uma alavancagem financeira, dada pela relação entre dívida líquida e Ebitda, de 2,19 vezes, maior do que a dos pares Sanepar (SAPR4) e Copasa (CSMG3).

Além disso, as despesas com variação cambial sobre empréstimos e financiamentos apresentaram um acréscimo de R$ 507,1 milhões, em razão, principalmente, da valorização do dólar.

Operacionalmente, a empresa tem crescimento atenuado, assim como todo o setor. No segundo trimestre deste ano, a Sabesp distribuiu 1,4% mais água aos clientes em comparação ao período de 2021. A quantidade de esgoto tratada foi 2,2% maior. Ambas as frentes foram impulsionadas por clientes comerciais e do setor público.

A companhia detém uma característica defensiva, com previsibilidade de receitas. Isso significa que em contextos de maior volatilidade, a empresa tende a oferecer maior segurança aos investidores.

Enquanto o contexto global é preocupante, o Brasil surfou ondas mais favoráveis ao longo deste ano. Neste ínterim, ao passo que a Bolsa brasileira sobe 11% no ano, as ações da Sabesp já avançaram 50%.

É possível que o mercado já tenha precificado a possibilidade da desestatização da empresa, o que alargou os múltiplos da Sabesp, mas as perspectivas de preço para a alienação do controle da companhia ainda não estão totalmente na conta.

A precificação da Sabesp

A Sabesp negocia a preços mais esticados do que o histórico recente. Dados da plataforma do TradeMap mostram que, no acumulado de 12 meses, o múltiplo P/L da empresa está no maior patamar dos últimos dois anos.

O múltiplo, que relaciona o preço da ação com o LPA (lucro por ação), está na casa de 16 vezes, sendo que o maior patamar registrado nos últimos trimestre foi de 11,9 vezes, no fim de 2021.

O valor de firma sobre o Ebitda, por sua vez, está no maior nível dos últimos dez anos. O enterprise value, que considera o valor de mercado, somado ao endividamento e subtraindo as disponibilidades, está sendo avaliado em 8,6 vezes a potencial geração de caixa da companhia.

Especialmente nos últimos 15 meses, esse múltiplo acentuou-se em função do aumento do endividamento da Sabesp, que não foi acompanhado pelo valor em caixa, ao passo que o Ebitda (acumulado de 12 meses) ficou estagnado.

Mesmo assim, a maior parte das recomendações de analistas para os papéis da Sabesp é de compra. De acordo com dados compilados pela Refinitiv e apresentados na plataforma do TradeMap, 13 dos 16 analistas que acompanham a estatal indicam a compra dos papéis.

A recomendação dos especialistas de mercado navega a possibilidade da privatização, embora o preço-alvo para o que a empresa entrega atualmente esteja pressionado. O target mediano é de R$ 55, que indica um downside.

As indicações de compra devem se tornar unânimes e o preço justo das ações subirá caso a desestatização se materialize. E isso se justifica não apenas em razão dos múltiplos citados, mas também por conta do quanto a empresa será avaliada sobre sua base de ativos regulatórios (RAB).

O termo é comum entre as empresas de utilidade pública, e serve para mensurar os custos assumidos pela companhia enquanto presta serviços públicos. No caso das privadas, o cálculo é feito após as concessões.

O RAB, também chamado de base de remuneração, é um fator importante para os ajustes tarifários realizados periodicamente pelas empresas do setor, então deve ser entendido como elemento importante na precificação das operações.

Leia também:

Sabesp expande negócios e vai atuar com produção e comercialização de energia solar

A última avaliação da Arsesp (Agência Reguladora de Serviços Públicos do Estado de São Paulo) estipulou um RAB líquido de R$ 58,3 bilhões, para 2021. O mercado avalia que, neste momento, a empresa está negociando a cerca de 0,7 vez a sua base de ativos regulatórios.

O patamar está em linha com a média histórica da companhia, mas a perspectiva é de que essa relação fique acima de 1 vez ou até 1,3 vez no ato da privatização.

Este nível leva em consideração a precificação das empresas privadas do setor e até as operações no segmento de energia elétrica, comparável ao saneamento na prestação de serviços públicos.

As companhias de saneamento estão em um degrau abaixo da energia elétrica no que se refere à quantidade, competitividade e proximidade dos players ao mercado de capitais.

Levando em consideração a atual base de ativos regulatórios e a relação com o valor de firma da Sabesp na casa acima da 1 vez, os papéis poderiam bater os R$ 100. Com essa relação na casa dos 1,3 vez, as ações da empresa poderiam valer até R$ 120, dobrando de valor ante a cotação atual.

A privatização da Sabesp vai sair do papel?

A privatização da Sabesp já é esperada pelo mercado há anos.

Agora, com uma dinâmica diferente no poder do estado – após a saída do partido político que governava São Paulo por quase 30 anos – é esperado que o processo político moroso possa ser ultrapassado, embora no fim do ano passado tenha sido criada uma Frente Parlamentar contra a privatização da empresa.

Tarcísio de Freitas, que liderou a pasta da Infraestrutura durante o governo Bolsonaro, tentará implementar as ideias que tiraram a desestatização da Eletrobras do papel, após uma longa e duradoura novela.

Visando melhor distribuição de recursos, o governador eleito de São Paulo justifica à privatização.

A venda de parte da Sabesp poderia abastecer o caixa do estado, desatrelando a capacidade e necessidade de investimento da estatal das oscilações do Orçamento.

O político do Republicanos defende que um terço dos recursos levantados pelo estado com a privatização seja distribuído entre os municípios, e os outros dois terços entrariam como estoque para investimentos no estado, recuperação de mananciais e projetos de reuso de água.

Os recursos em caixa são importantes para um cenário em vista que é a universalização do saneamento, que foi definida em um plano nacional entre 2014 e 2033. À época, foi acertado uma necessidade de investimento total de R$ 508 bilhões no âmbito nacional, sendo que R$ 300 bilhões seriam destinados apenas para água e esgoto.

Freitas também pode optar por prorrogar contratos de concessão e, com os recursos levantados, criar algo como uma conta de desenvolvimento de água e saneamento, algo como foi feito com a Eletrobras, para reduzir as tarifas à população.

Segundo o futuro governador, para que a Sabesp continue a se desenvolver e diminuía as despesas e custos de ligação, a fim de se equiparar ao setor privado, é necessário que a privatização aconteça – entendimento compartilhado pelo mercado.