O mercado acionário brasileiro passou por uma verdadeira prova de fogo em 2021. Com o cenário econômico nebuloso e a primeira queda anual do Ibovespa desde 2015, muitas empresas viram seus papéis caírem expressivamente. E, em muitos casos, abriram programas de recompra de ações.

O processo que chamou atenção no Brasil nos últimos meses é moda nos Estados Unidos. Em 2021, a recompra de ações de empresas listadas no mercado americano atingiu US$ 850 bilhões (cerca de R$ 4,48 trilhões), recorde histórico na base anual, segundo informações da rede de televisão americana CNBC.

Por aqui, o volume é menor, mas a lista é extensa. De acordo com informações da B3, atualmente existem 117 programas de recompra de ações em andamento.

A lista considera a aquisição de tipos de ações diferentes, como ordinárias e preferenciais, e momentos distintos de início, mesmo que os programas sejam da mesma companhia.

Do total, 16 foram iniciados neste ano, tendo de 12 a 18 meses de duração em sua maioria. Mas, afinal, por que as empresas adotam essa medida? O que elas e os investidores ganham com a alocação de recursos desta maneira?

Por que a recompra de ações

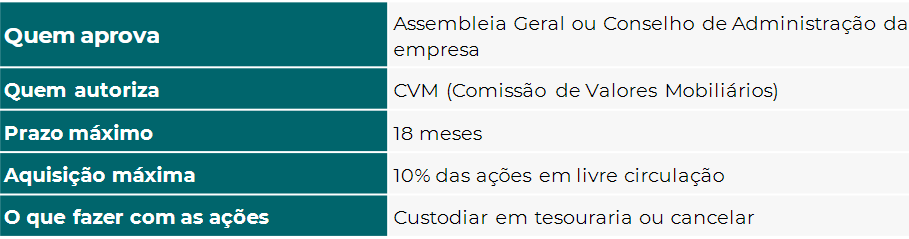

A recompra de ações nada mais é do que o processo de aquisição dos papéis em circulação no mercado pelas próprias empresas emissoras. A comunicação oficial das companhias é feita por meio de fato relevante.

Via de regra, a recompra é realizada quando a empresa identifica que suas ações são negociadas no mercado abaixo do valor justo. Essa posição dos executivos, portanto, representa dois sinais para o mercado.

O primeiro é que os investidores que acompanham a empresa, mesmo que ainda não possuam os papéis dela, recebem um alerta de que as ações supostamente estão em um ótimo patamar de compra. Afinal, ninguém conhece a empresa melhor do que ela mesma, a ponto de renunciar a recursos por isso.

Em segundo lugar, com menos ações em circulação e no caso de serem canceladas, os investidores automaticamente passam a ter maior participação na empresa. O lucro por ação (LPA) aumenta e, consequentemente, o dividendo pago por ação, também.

Se os papéis forem mantidos em custódia, a empresa poderá vendê-los a preços de mercado posteriormente, quando acreditar que as ações estarão mais bem avaliadas. Dessa forma, a operação geraria lucro não recorrente, com parte deste montante podendo ser distribuída aos acionistas.

Contudo, essa não é a única razão pela qual um processo de recompra pode ser instaurado. Uma empresa também pode estar em vias de cumprir um programa de stock option, opcionalidade de remuneração de colaboradores em ações.

Caso não haja ações suficientes em tesouraria, novos papéis terão de ser adquiridos.

Ações em custódia também podem servir como moeda de troca em fusões e aquisições, caso a empresa compradora deseje incluir no pagamento aos administradores da companhia a ser adquirida.

Por que nos EUA é tão comum

Diferentemente do Brasil e em linha com a maior parte do mundo, o mercado americano é passível de tributação no pagamento de dividendos pelas empresas. Por lá, é praticado um imposto de até 30% retido na fonte.

Em função disso, como uma manobra tributária e que de forma indireta tende a favorecer os investidores, as companhias preferem realizar a recompra de ações – caso não enxerguem outra alocação de capital mais eficiente.

A Apple é quem mais recompra ações nos EUA. Em 2021, foram mais de US$ 85 bilhões em recompras, além do pagamento em dividendos. Em 2020, a Berkshire Hathaway, holding de Warren Buffett, recomprou US$ 24,7 bilhões em ações.

Pontos de atenção

Vale ressaltar, porém, que nem sempre uma recompra de ações é uma indicação direta de que o investidor deve seguir a onda e adquirir os papéis.

Embora os indícios sejam sólidos, as razões diversas para tal motivação de uma empresa configuram interesses que podem divergir dos objetivos do investidor, principalmente se o foco estiver no longo prazo.

Saiba mais:

Cogna (COGN3) anuncia troca de CEO e recompra de ações

Além disso, como dito, é necessária a alocação de recursos próprios para a conclusão da recompra de ações. Isso significa que a empresa se tornará menos capitalizada. Para casos em que a operação já está alavancada financeiramente ou para empresas com alto endividamento, pode não ser uma boa pedida.

Em última instância, a recompra de ações também pode restringir a liquidez da companhia no mercado, embora haja o cuidado para que não aconteça.

Recompra de ações no Brasil

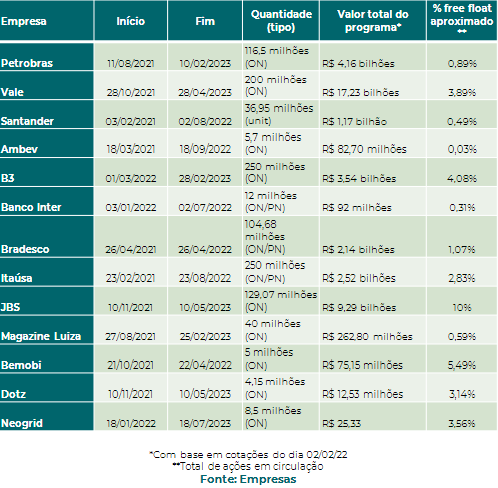

Nos últimos meses, diversas empresas brasileiras concluíram suas recompras. Antes de abrir um novo programa, a Vale (VALE3), terceira maior mineradora do mundo, encerrou um mais curto, iniciado em abril de 2021.

Na ocasião, a empresa afirmou ter cumprido 100% do previsto, ao adquirir 270 milhões de ações ordinárias a um preço médio de US$ 19,55 por papel. Foram investidos mais de US$ 5 bilhões na operação.

O mesmo não aconteceu com o Banco Inter (BIDI11). Em março de 2020, quando o mercado derretia em meio à chegada da pandemia, a instituição mineira abriu um programa de recompra de até 42 milhões de papéis, ou 10% das ações em circulação.

Encerrado um ano e meio depois, o banco não chegou a comprar nem 20% do anunciado. A direção da empresa decidiu não acompanhar o movimento do mercado, que fez com que as units do banco subissem cerca de 500% neste período.

A lista de programas em aberto no Brasil é ampla, indo desde algumas das companhias mais líquidas e tradicionais do mercado, como figuras de IPOs (ofertas públicas iniciais de ações, em inglês) recém realizados.

Veja alguns dos principais programas de recompra abertos:

Vale ressaltar que parte desses programas já pode ter sido executada pelas companhias, com compras repartidas ao longo das semanas desde seu início.

A conclusão majoritária do mercado é que as empresas consideram suas ações muito baratas em relação ao que realmente valem.

O preço de tela pode ser prejudicado por uma série de razões, como cenário macroeconômico, questões regulatórias e concorrenciais, além de entraves corporativos particulares.

Porém, é importante analisar caso a caso para que o investidor não seja pego de surpresa, uma vez que seus interesses e suas perspectivas temporais, além de gestão da própria carteira, são diferentes dos administradores das empresas.

O que leva empresas a recomprarem as próprias ações?

Com o mercado internacional volátil respingando no Brasil, vale a pena analisar as perspectivas futuras pelas lentes de múltiplas frentes da economia e perfis corporativos, uma vez que a resposta para essa pergunta não é única.

Commodities

A Vale é o caso mais emblemático no que se refere às commodities. A operação da companhia depende mais do mercado externo do que do Brasil, em função de sua relação com a demanda asiática e o minério de ferro.

Atualmente, a companhia é negociada a 3,38 vezes o múltiplo Enterprise Value/Ebitda, menos da metade da média dos últimos três anos. Esse patamar é mais baixo que os de suas concorrentes Rio Tinto (3,53 vezes) e BHP Group (8,13 vezes).

Um dos gatilhos para que as ações respondam à operação daqui para frente é a retomada da economia da China.

Embora a expectativa seja de que o PIB (Produto Interno Bruto) do país cresça 5,1% neste ano (segundo o Banco Mundial), patamar considerado baixo pelo histórico recente, o banco central chinês está voltando a colocar a mão na massa e criar incentivos à retomada econômica.

Na contramão do resto do mundo, os formuladores de política monetária da China estão reduzindo os juros, o que tende a fomentar a indústria imobiliária, a qual demanda muito aço.

Para que a Vale atinja novamente sua máxima histórica, teria de subir mais 32%. O ponto mais alto foi conquistado em maio do ano passado, quando o minério de ferro superou o patamar de US$ 200 a tonelada.

Especialistas dizem que esse nível não voltará a ser atingido no curto ou médio prazo. Mas, mesmo assim, a Vale gera muito valor com o nível atual da matéria-prima.

O mercado estima que, com base na cotação atual, o dividend yield (DY) da Vale possa superar com folga os dois dígitos em 2022. Sinais de que as ações estão baratas.

Crescimento

Em meio ao processo de elevação da taxa de juros, as empresas de crescimento sofrem acima da média. Isso porque o valor delas está no futuro, dado que o lucro atual é sacrificado em prol do aumento de tamanho da companhia.

O valor dessas empresas é calculado com base na soma dos fluxos de caixa futuros. Se a expectativa é que a taxa de juros de longo prazo seja substancialmente maior, a tendência é que empresas de crescimento percam valor no presente.

Porém, preço é diferente de valor. É possível que, nesse processo, o valor das companhias tenha caído mais do que deveria, partindo do pressuposto que o mercado é ineficiente no curto prazo.

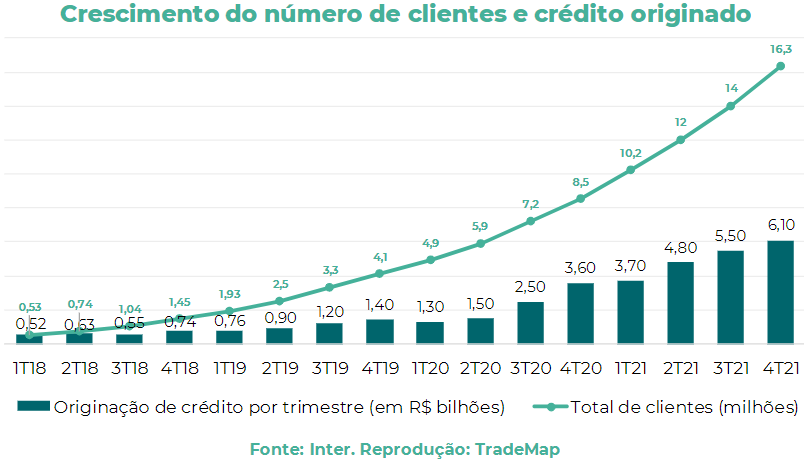

O Banco Inter é um caso. Desde a máxima histórica, atingida em julho do ano passado, as units do banco caíram mais de 70% – mesmo com o banco crescendo, que era o que se esperava.

Em prévia operacional, o banco mostrou que sua originação de crédito dobrou no ano passado, ultrapassando a marca de US$ 20 bilhões. O número de clientes superou 16 milhões.

Os desafios são claros. Entre eles, a rentabilização dessa base de clientes, sobretudo com o superapp; e a internacionalização das operações, tão debatida no último Investor Day.

Porém, dados compilados pelo Refinitiv, apresentados na plataforma do TradeMap, mostram que todos os oito analistas que acompanham a empresa recomendam a compra das ações. O preço-alvo mediano, de R$ 48,50, perfaz um upside de 111%.

O Banco Inter não perdeu 70% de seu valor. Isso ficou claro para a empresa, que justamente abriu um novo programa de recompra de ações.

Setor bancário

O setor bancário tradicional, por outro lado, fica bem distante das empresas ligadas ao crescimento. Companhias como o Bradesco (BBDC4) já estão consolidadas há décadas, tendo passado por todo e qualquer tipo de crise no Brasil.

O processo de alta da Selic, inclusive, é um ponto positivo para as companhias do segmento. Em momentos de taxa de juros em alto patamar, os bancos têm maior margem para trabalhar o spread bancário, que nada mais é do que a diferença do custo do banco para captar recursos e o ganho com os empréstimos.

Diferentemente dos bancos digitais, o Bradesco possui uma carteira de crédito mais do que robusta. Ao fim do terceiro trimestre, eram R$ 773,3 bilhões concedidos.

O risco de inadimplência com a alta da Selic deve estar na ponta do lápis, mas o cerne do setor bancário tradicional é ganhar dinheiro emprestando dinheiro. E o Bradesco o faz muito bem.

Leia também:

Empresas aceleram anúncios de recompra de ações; por que os programas existem e como podem afetar seus investimentos

O principal risco para o segmento atualmente é a concorrência chegando perto. A ascensão das fintechs nos últimos dez anos partiu de flexibilizações do Banco Central no setor e fez os bancões se mexerem.

O múltiplo preço/lucro do Bradesco atualmente é de 8 vezes, sendo que a média dos últimos três anos corresponde a 12 vezes. O ROE (Retorno sobre Patrimônio Líquido) ainda é um dos maiores da indústria, na casa dos 16%. Algo de dar inveja a qualquer banco digital.

O cenário é positivo e o banco entende que, por mais que os índices de inadimplência possam subir ao longo dos próximos trimestres, a rentabilidade não estará comprometida.

O programa de recompra de ações do Bradesco pode tirar os papéis do mercado ainda 30% longe da máxima histórica.

Varejo

O cenário macroeconômico também pesa sobre as ações de varejo. A perda do poder de compra por parte da população e a falta de incentivos ao consumo são inimigas do setor durante a já esperada recessão de 2022.

Além disso, as varejistas no Brasil se confundem com companhias de tecnologia e alto crescimento, dado os investimentos em e-commerce e fintechs. Isso ocorre após anos de bases de clientes fortes sem engajamento no âmbito digital.

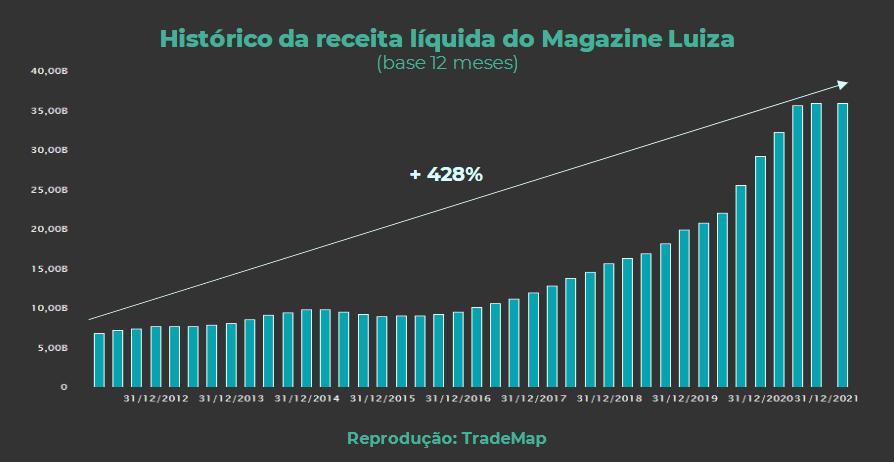

O Magazine Luiza (MGLU3), outrora queridinho do mercado, tem passado por péssimos momentos na Bolsa. Desde que atingiu a máxima histórica, em outubro de 2020, os papéis caíram 76%.

No acumulado deste ano, as ações já estão no vermelho, com o temor de que o e-commerce continue a desacelerar.

O receio se intensificou após as vendas na Black Friday terem sido piores do que o esperado, além de as margens no terceiro trimestre ficarem ainda mais espremidas.

Por que, então, a empresa quer recomprar suas ações dado o contexto cada vez mais difícil? É esperado que os resultados do Magalu no último trimestre de 2021 sejam positivos, dado o efeito sazonal e a comparação com o mesmo período de 2020.

Além disso, o último balanço da companhia não foi absolutamente ruim. O volume bruto de mercadoria (GMV) no terceiro trimestre subiu 12%, na comparação com o mesmo período de 2020, enquanto o marketplace da empresa já soma 120 mil vendedores.

A capacidade de execução do time liderado por Frederico Trajano ainda é referência no mercado, enquanto os múltiplos da companhia “voltaram à Terra” e não estão mais nos mais altos patamares históricos, sugerindo que pode ser uma boa oportunidade de compra dos papéis.

Tecnologia

O setor de tecnologia no Brasil ainda é embrionário. Em 2021, segundo ano com mais IPOs na história da Bolsa brasileira, algumas companhias do segmento chegaram ao mercado com a proposta de disrupção do setor.

Nem tudo saiu como desejado. A Neogrid (NGRD3) listou suas ações na B3 há pouco mais de um ano. Ela opera com SaaS (Software as a Service), data e tecnologia que auxiliam na cadeia de suprimentos.

A companhia oferece soluções que integram e sincronizam as operações de indústrias. Embora propriamente dita do setor de tecnologia, e principalmente pela falta de histórico público, o mercado ficou com um pé atrás com a empresa nos últimos meses.

Em 2021, a queda foi de 63,16%, embora neste ano os papéis estejam ensaiando uma recuperação. A baixa das ações foi a deixa para que a empresa lançasse seu primeiro programa de recompra.

O lucro líquido da Neogrid no acumulado dos primeiros nove meses de 2021 disparou 97%, em comparação ao mesmo período de 2020. A margem líquida avançou 3,9 pontos percentuais em igual comparação.

O foco da empresa tem sido no ARR (Faturamento Recorrente Anual), para criar previsibilidade dos negócios, e assim tem sido feito. Cerca de 97% da receita líquida de 2021 partiu da recorrência dos contratos SaaS.

A companhia ainda precisa de tempo para mostrar seu serviço ao mercado, que se afasta de teses de alto crescimento. Porém, a direção da Neogrid está confiante em sua escalabilidade com rentabilidade para procurar a recompra de ações.