A alavancagem financeira possui diferentes mensurações dentre as empresas listadas na Bolsa. A comumente utilizada é aquela que relaciona a dívida líquida com o Ebitda da empresa.

Ou seja, quanto do lucro antes de juros, impostos, depreciação e amortização (algo próximo da geração de caixa da empresa) anual seria necessário para quitação de toda a dívida líquida da companhia. Um alto nível de endividamento pode deixar as empresas da Bolsa em maus lençóis.

Por exemplo, quando a relação resulta no número dois, significa que a dívida líquida é o dobro do Ebitda e seriam necessários dois anos de geração de caixa para que a dívida líquida seja sanada – mantendo-se os níveis de resultado e endividamento.

O indicador é importante para mensurar a capacidade de pagamento dos compromissos financeiros pela empresa com sua própria geração de caixa. Algumas das companhias listadas na B3 têm números bem alinhados com sua capacidade de geração de resultados.

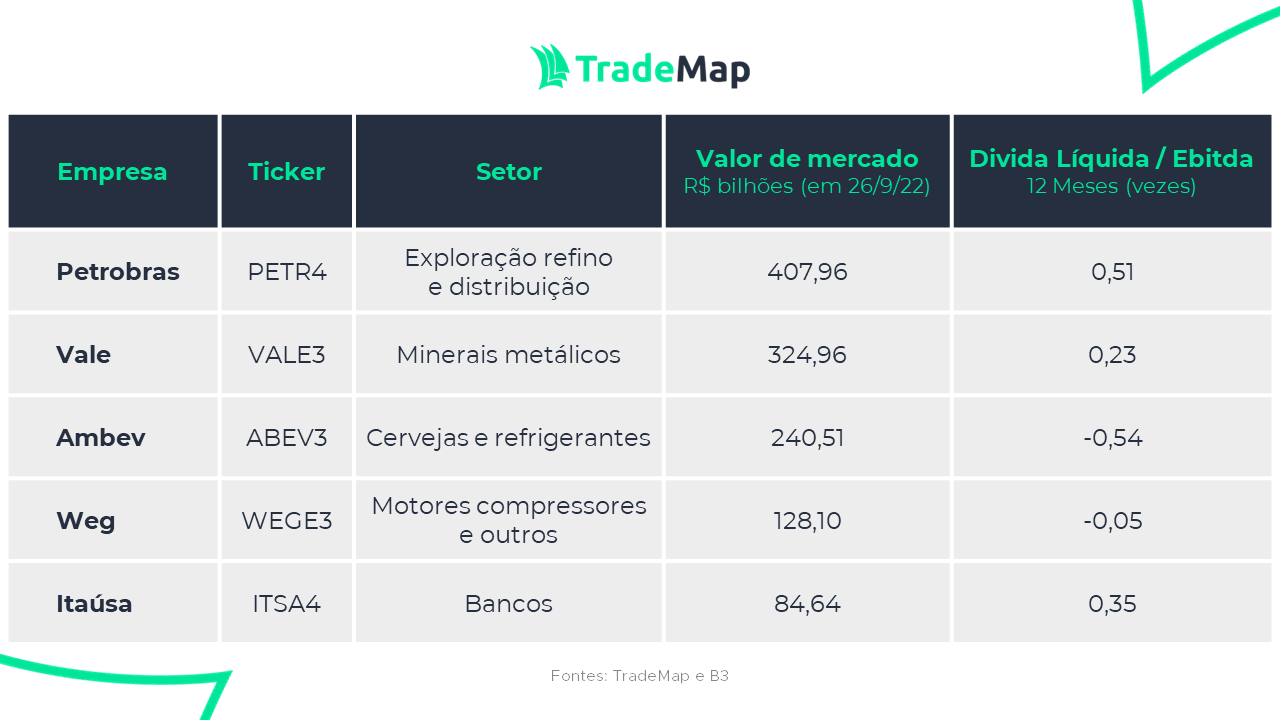

Petrobras, Vale, Ambev, Weg e Itaúsa, independentemente das perspectivas de cada setor, têm números bem resolvidos em relação às suas capacidades de pagamento das dívidas.

Segundo o levantamento do TradeMap, essas cinco empresas estão entre as 20 menos alavancadas do Ibovespa, ordenadas pelo valor de mercado.

Atualmente, existem 20 empresas do maior índice acionário da Bolsa brasileira que têm alavancagem financeira abaixo de 1 vez. Dessas, 13 têm o indicador de endividamento negativo, ou seja, geraram mais Ebitda nos últimos 12 meses do que possuem em dívida líquida.

Em suma, essas são as empresas que vão respirar melhor enquanto as taxas de juros estiveram em alta no Brasil e no mundo ao longo do processo de contração monetária.

Petrobras: a mais valiosa da Bolsa

A Petrobras (PETR4) mudou da água para o vinho numa janela de menos de dez anos. Em 2015, a empresa detinha uma das maiores dívidas corporativas do planeta, que ultrapassava a marca de US$ 150 bilhões.

O montante diz respeito à dívida bruta da empresa naquele momento, em que a petroleira era alvo de investigações de irregularidades descobertas pela Operação Lava Jato.

Em 2016, o governo de Michel Temer instaurou o PPI (Preço de Paridade Internacional), dando autonomia à Petrobras e equilibrando as contas da empresa em relação aos seus compromissos financeiros.

O PPI nada mais é do que um mecanismo que busca otimizar a rentabilidade das empresas que operam na venda de combustíveis no país. Com isso, permite a manutenção de um mercado competitivo e que atenda a demanda dos clientes.

A Petrobras tem um acordo com o Cade (Conselho Administrativo de Defesa Econômica) para a manutenção do PPI, o que é uma boa notícia, já que tem trazido bons resultados.

A companhia traçou a meta de atingir uma dívida bruta de US$ 60 bilhões até o fim de 2022, e a atingiu com mais de um ano de antecedência, ainda em 2021. No segundo trimestre deste ano, o endividamento bruto era de US$ 53,6 bilhões.

A baixa alavancagem da empresa, inclusive, abriu espaço para distribuições de dividendos mais robustas. Os proventos equivalem a 60% do fluxo de caixa operacional, menos o Capex (investimento em bens de capital), se a dívida bruta estiver abaixo de US$ 65 bilhões.

Mesmo com o preço do petróleo em baixa (queda de 30% desde a máxima do ano, em março), a empresa continua gerando muito valor com uma produção mais enxuta e focada no core business, que é a atuação em águas ultra-profundas.

Vale

A Vale (VALE3), por sua vez, também tem sua estrutura de capital bem alinhada com sua produção, e o faz há bastante tempo – mesmo com os entraves relacionados a desastres naturais nos últimos anos.

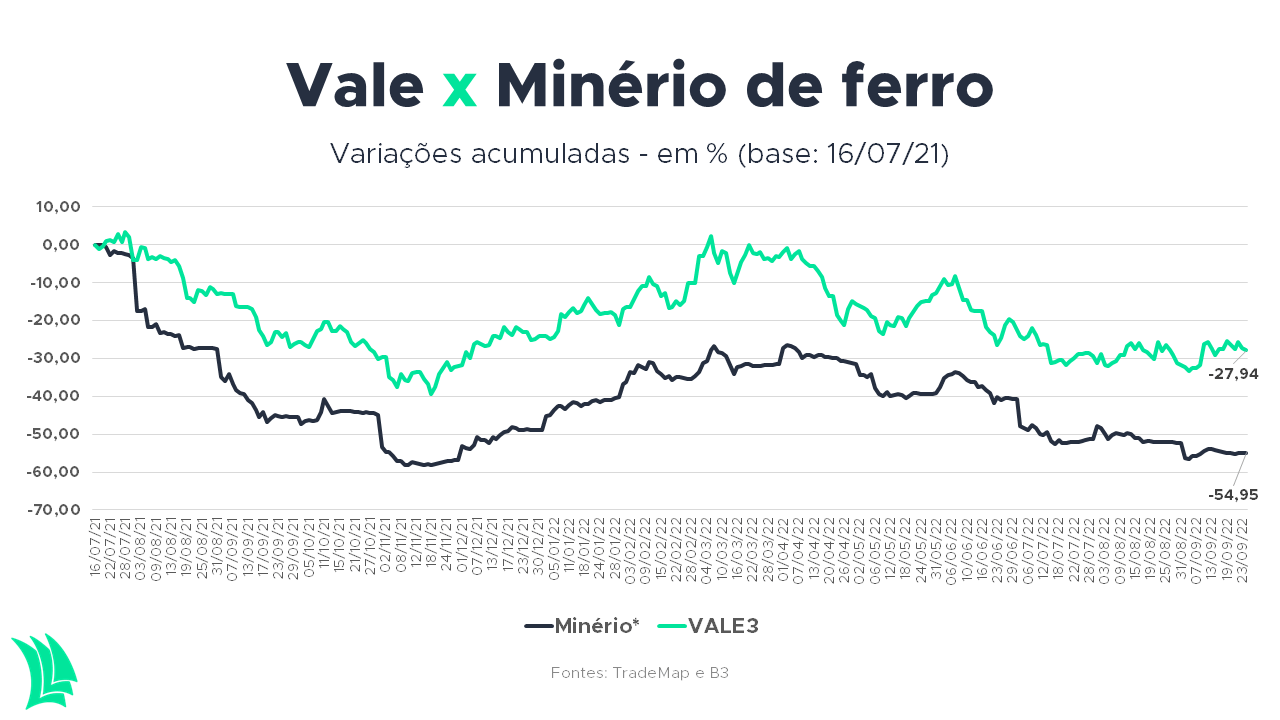

Atualmente, a dívida líquida da Vale equivale a 23% do Ebitda (lucro antes de juros, impostos, depreciação e amortização) reportado nos 12 meses encerrados em junho deste ano.

Entre o segundo trimestre de 2021 e o mesmo período deste ano, a empresa diminuiu em quase metade o montante em caixa, e saiu de caixa líquido para uma dívida líquida de R$ 5,37 bilhões.

Neste período, o custo da dívida (após hedges) subiu levemente, entre 4,6% ao ano para 5%, enquanto o prazo de pagamento era de 8,9 anos e atualmente é de 9,1 anos. Ambas as condições são confortáveis para a companhia.

O mercado, entretanto, tem precificado as ações da Vale na Bolsa com base na queda do minério de ferro nos últimos meses, o que inevitavelmente pesa sobre as margens.

Mesmo que o preço das commodities (considerando também o cobre) em baixa seja negativo para a empresa, uma vez que pressiona suas margens, a Vale vende um minério de alta qualidade e, com isso, cobra um prêmio maior do que habitualmente o mercado pratica.

A despeito das dificuldades relacionadas ao desempenho operacional no segundo trimestre, o fluxo de caixa livre da empresa está em boas condições.

A empresa se mostra comprometida com a disciplina na alocação de capital e pagamento de bons dividendos, mesmo que desacelerados em relação ao passado recente.

Ambev

A Ambev (ABEV3) é a primeira empresa do ranking que tem essa relação de alavancagem financeira negativa. Isso significa que a empresa não tem dívida líquida, uma vez que o montante em caixa é superior à dívida bruta.

No fim de junho deste ano, a dívida consolidada da empresa era de R$ 3,19 bilhões (a maior parte em reais). Ao mesmo tempo, o valor em caixa e equivalentes soma R$ 13,61 bilhões.

Em termos de estrutura de capital, a empresa está bem sanada para o período em que a contração monetária fará com que o preço do dinheiro fique mais custoso durante os próximos meses.

Já em termos de desempenho operacional, por um lado, a companhia tem lutado para conseguir repassar os preços e aumentar os volumes de venda, já que seus mercados são bem consolidados.

Isso não impediu que as margens fossem comprimidas no período entre abril e junho, principalmente porque os custos cresceram em maior velocidade. Para interromper a perda da eficiência, a empresa deve intensificar os reajustes ao longo dos próximos meses.

Leia também:

Por que Assaí, Prio e outras quatro empresas estão entre as mais cobiçadas da Bolsa?

Do outro lado, a concorrência passa a cutucar a companhia. A “guerra das cervejas” no Brasil mostra o embate com a Heineken, na entrada em um segmento que é sensível a preços. Ou seja, não há muita fidelidade dos consumidores.

Dessa forma, no mercado local, o destaque tem ficado para a “gourmetização” das cervejas, com produtos premium, como Chopp Brahma e Original, da Ambev, crescendo mais que o dobro dos produtos carro-chefe da gigante das bebidas.

Os produtos não alcoólicos parecem ser uma das frentes a serem desbravadas cada vez mais pela Ambev, e não causaria espanto caso a empresa tivesse de se endividar para financiar o crescimento.

Weg

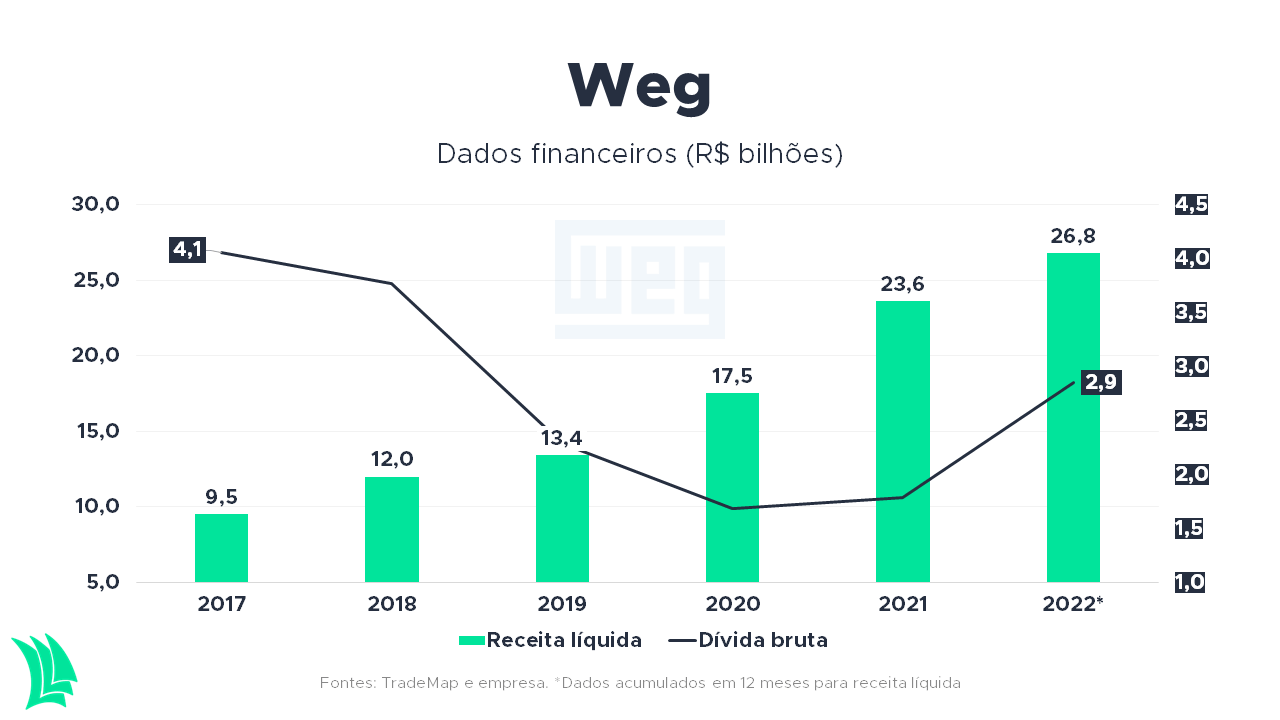

A Weg (WEGE3) é uma das queridinhas da Bolsa brasileira. A companhia catarinense viu suas ações dispararem nos últimos anos em função dos resultados entregues – que foram demandando cada vez menos dívidas.

A empresa tem mais de 60 anos de história na indústria brasileira, atuando a partir de 12 geografias diferentes e exportando para mais de 130 países.

O grosso de sua produção vem de equipamentos eletroeletrônicos industriais, itens essenciais para o avanço tecnológico mundo afora.

No primeiro trimestre deste ano, a companhia atingiu o melhor resultado em sua história e, desde então, tem desacelerado. Mesmo com a queda do preço das commodities, sobretudo o cobre, a empresa ainda tem estoques da matéria-prima comprados em altos preços e o aperto nas margens deve prejudicar a rentabilidade sobre capital investido.

Mesmo assim, o endividamento da empresa não é um dos entraves para o crescimento. A empresa tem caixa líquido e, mesmo que a dívida bruta tenha crescido nos últimos trimestres, a geração de caixa segue sólida.

Nesta semana, inclusive, a empresa anunciou que irá desembolsar R$ 660 milhões em até três anos uma nova fábrica dedicada a motores industriais e para atender o segmento de mobilidade elétrica.

O ponto de atenção fica para o prazo de pagamento, sendo que 95% dos compromissos estão no curto prazo, de acordo com os dados do segundo trimestre. Majoritariamente, estão alocados em moedas estrangeiras.

De acordo com os executivos da empresa catarinense, a carteira de pedidos nos Estados Unidos e Europa, regiões que equivalem a cerca de 35% do resultado da empresa, segue saudável e deve continuar assim até o fim do ano, mantendo o alinhamento com a dívida.

Itaúsa

A holding mais famosa do Brasil também está entre as empresas menos alavancadas do país e o ranking das companhias com maior valor de mercado da Bolsa. A operação da Itaúsa (ITSA4), isto é, os riscos e oportunidades, nada mais é do que a soma proporcional das posições acionárias que detém.

Recentemente, enxergando mais uma possibilidade de crescimento, a empresa fechou a compra de 10% da CCR (CCRO3) por R$ 2,9 bilhões. Para isso, teve de se endividar.

Foram emitidos R$ 3,5 bilhões em debêntures para financiar o negócio e reforçar o caixa da empresa. Em suma, o endividamento da holding é oriundo de captações utilizadas para aquisições acionárias.

A maior parte do endividamento da companhia está centrado a partir de 2029, quando a empresa passa a pagar os juros da terceira emissão de debêntures junto com a primeira série da quarta emissão dos papéis de crédito privado.

A sólida estrutura de capital tem gatilhos para permanecer forte, uma vez que um dos destinos das vendas da fatia na XP é o reforço de caixa. As dívidas não devem incomodar a holding no curto e médio prazos.

Entretanto, a Itaúsa não tem conseguido gerar valor ao mercado, já que seu valor de mercado é menor do que a própria participação no Itaú. Na prática, as demais fatias – inclusive, de listadas em Bolsa – não estão precificadas.