Desde o início da última semana, o noticiário foi tomado pela proposta do governo em reduzir a carga tributária sobre os combustíveis. Entre outros pontos, a proposta para o acordo com os governos estaduais gira em torno do teto do ICMS (Imposto sobre Circulação de Mercadorias e Produtos).

Como o nome diz, trata-se do tributo cobrado sobre a venda e circulação de mercadorias, e é uma das grandes fontes tributárias dos estados. O tema do ICMS é sensível ao governo a quatro meses das eleições presidenciais.

Boa parte da rejeição do presidente Jair Bolsonaro é atribuída à alta da inflação no Brasil, pressionada por gasolina e diesel, sobretudo.

No balaio do enxugamento dos tributos, que causará oneração do Estado para um fim político e, em tese, social, a questão relacionada ao ICMS para as locadoras de veículos pode voltar à tona.

Isso porque as locadoras de veículos, como Localiza (RENT3), Unidas (LCAM3) e Movida (MOVI3), são isentas do pagamento de ICMS na venda de veículos seminovos após o período de locação, caso sejam alienados após 12 meses de uso.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

As locadoras são consideradas prestadoras de serviço, já que o core business é o aluguel dos carros. Mas, como elas já compram os carros das montadoras com 20% a 35% de desconto em barganha volumosa, surge a oportunidade de revender esses veículos de forma vantajosa.

Com a pandemia, tanto para a pessoa física como para a pessoa jurídica ficou mais difícil comprar carros novos, em função da crise dos semicondutores e entraves logísticos.

As locadoras, então, tiveram de manter os veículos rodando nas atividades de aluguel de veículos e GTF (terceirização de frotas), valorizando ainda mais o tíquete médio dos seminovos comercializados – o que faria com que os impostos pagos aumentassem, se fossem devidos.

Por que as locadoras não pagam esse tipo de imposto, tendo um “tratamento diferenciado”? O que aconteceria se elas passassem a pagar ICMS?

Em resumo: a conta da redução de impostos pode chegar para as locadoras, mesmo que por linhas tortas, dado o contexto brasileiro?

A arrecadação do ICMS sobre os preços de petróleo e de combustíveis somou R$ 34,3 bilhões nos quatro primeiros deste ano, de acordo com o boletim de arrecadação de tributos do Confaz (Conselho Nacional de Política Fazendária).

A conta do ICMS nas locadoras

Na prática, a mudança no que tange ao ICMS dos combustíveis – ou possivelmente a falta dele até o fim deste ano – não deve impactar as contas das locadoras.

Isso porque, por um lado, os descontos relacionados ao ICMS não são uma prática de incentivo à indústria ou negócio específico, como para as montadoras de veículos desde o século passado no Brasil.

A compra direta com as fabricantes dos veículos prevê descontos de aproximadamente 30%. E isso não se aplica apenas para as locadoras, abarcando também outras categorias e CNPJs.

As empresas de locação, por sua vez, são reconhecidas como prestadoras de serviço, e enquanto os veículos são utilizados para aluguel se enquadram como ativo imobilizado, não em “mercadoria”, como o nome do ICMS sugere.

Confira:

Fusão aprovada, congestionamento da Bolsa: o setor de locação de veículos e o que esperar

Quando as locadoras direcionam os veículos para seminovos, é considerada uma desmobilização de ativo, e não circulação de mercadoria.

Por isso, perante a Justiça e, consequentemente, junto ao fisco, a isenção na revenda está relacionada à forma como o modelo de negócio é estruturado e não um incentivo fiscal por si só – o que não apaga o lobby do setor na esfera política.

O entendimento jurídico sobre o ICMS

A discussão já esteve na pauta do STF (Supremo Tribunal Federal) no final de 2020. À época, a Localiza defendeu que na revenda ou alienação dos veículos com menos de 12 meses de uso também deveria existir a isenção do ICMS.

Havia o questionamento do entendimento do Confaz de 2006, de que deveria incidir o ICMS sobre a revenda de veículos comprados pelas empresas há menos de um ano.

A Corte manteve a validade da incidência do tributo na venda dos carros vendidos em até um ano de uso, atribuindo a característica de constitucional à cobrança do imposto. A revenda após 12 meses, entretanto, permaneceu isenta.

Na prática, o setor enxerga como atividade-fim a locação de veículos, mas os últimos anos foram marcados pelo crescimento da participação dos seminovos no resultado das companhias – o que levanta a dúvida sobre a dualidade entre ativo imobilizado e mercadoria.

Seminovos como atividade principal?

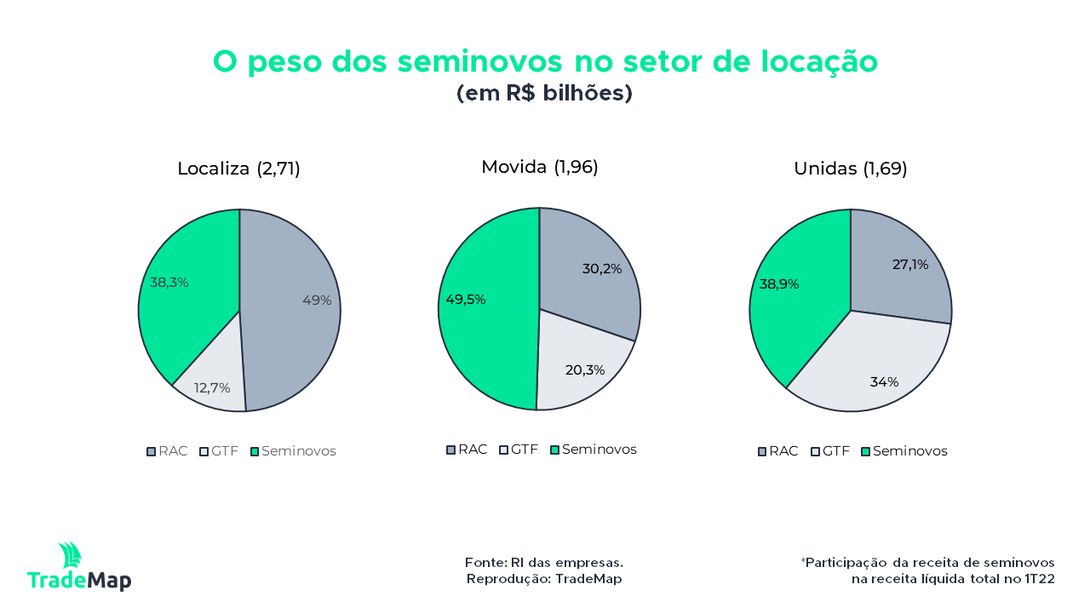

No primeiro trimestre deste ano, a Movida reportou um crescimento de 253,2% na receita bruta da operação de seminovos, para R$ 981,5 milhões. No mesmo período, o número de carros vendidos saltou 184,3%, atingindo a marca de 15.225 negócios.

Vale ressaltar que a idade média da frota da Movida atualmente é de 14 meses, isentando a empresa do ICMS na venda dos carros após tal período.

O balanço do período entre janeiro e março deste ano mostra que os seminovos foram responsáveis por 46,9% do faturamento total da empresa. No primeiro trimestre de 2021, essa relação era de 31,7%.

No caso de Localiza e Unidas, a relação entre receita de seminovos e a consolidada, no mesmo período mencionado, ainda é alta em comparação às médias históricas, mas está em queda ante a proporção do ano passado.

A Localiza viu a proporção de veículos seminovos no resultado total cair de 55% no primeiro trimestre do ano passado, para 38% no mesmo período de 2022. Na Unidas, caiu de 56,3% para 38,9%, respectivamente.

Isso porque as companhias, que estão em processo de combinação de negócios, entenderam ser melhor vender menos veículos neste momento, se preparando para a renovação da frota num futuro próximo, com a fabricação de carros zero quilômetro voltando à normalidade.

Na prática, não foi o que aconteceu e as idades médias das frotas, de 16,7 meses em ambas, reforçam a necessidade de vender mais seminovos ao longo dos próximos trimestres, evitando envelhecer ainda mais o ativo imobilizado e diminuir a qualidade do serviço.

O porquê das locadoras

Em defesa das locadoras, a principal operação é, de forma racional, o aluguel de veículos. O que gera valor – e que pode ser lido como lucro em última instância – não é a revenda de seminovos.

Isso se traduz com a margem do negócio de seminovos sendo muito baixa, por mais que em termos de volume de receita tenha se tornado mais relevante ao longo dos últimos anos.

Atualmente, com a fabricação de veículos desregulada em termos globais, as margens Ebitda das três locadoras do mercado ficam entre 13% e 21%, mas até 2019 era muito diferente, o que dificultava o negócio.

No acumulado de 2019, ano imediatamente anterior ao início da pandemia, Localiza, Movida e Unidas tiveram margem Ebitda em seminovos de 3%, -1,2% e 1,3%, respectivamente.

Leia também:

Localiza mantém estratégia de reduzir vendas de veículos para privilegiar crescimento

De forma hipotética: a locadora X comprou um veículo por R$ 50 mil, gerou R$ 40 mil em receita de aluguel durante 16 meses e, em seguida, vendeu o mesmo veículo por R$ 52 mil.

O custo total do produto será R$ 50 mil, a receita total auferida será de R$ 92 mil e o lucro bruto, portanto, de R$ 42 mil.

Desse lucro, porém, apenas R$ 2 mil vieram da revenda do veículo em si, o restante vem da locação.

Esse é o contexto normalizado, quando um carro não tende a se valorizar assim que sai da fábrica – como está acontecendo agora com o aquecimento do mercado de usados.

As locadoras têm surfado um bom momento dos seminovos, ampliando sua receita com base na escassez de carros zero, o que direciona os clientes aos veículos usados, ao mesmo tempo em que a frota não tem sido renovada rapidamente.

A tempestade perfeita não deve apagar a imagem de que locadoras de veículos são, em sua essência, locadoras de fato, e não se sustentariam apenas com a revenda dos carros zero, por mais que os compre com preços altamente competitivos.

Locadoras de veículos com o radar ligado

Com a participação dos seminovos cada vez mais relevante no faturamento do setor, ou ao menos a perspectiva de que se mantenha em alto patamar, questiona-se tal atividade-fim alegada pelas companhias.

Afinal, as empresas estão fazendo ótimo uso do benefício fiscal do modelo de negócio para revenderem os veículos com grande vantagem sobre outros revendedores e concessionárias.

Mudanças na legislação fiscal certamente estão no radar das companhias para os próximos anos, o que poderia alterar sensivelmente os resultados operacionais do setor.

Em seu último formulário de referência, divulgado neste mês, a Movida registrou sua preocupação com “potencial aumento na carga tributária” que pode “impactar na depreciação da frota e no valor de mercado dos ativos” da empresa, citando o ICMS, assim como o fez nos formulários anteriores.

A Localiza, por sua vez, tem processos relativos ao ICMS em trâmite. Após o entendimento do STF em 2020, a equipe jurídica da companhia classificou como prováveis as perdas relacionadas aos processos ligados ao tributo.

⇨ Acompanhe as notícias de mais de 30 sites jornalísticos de graça! Inscreva-se no TradeMap!

Em 2021, o saldo atualizado da provisão dos processos era de R$ 53,3 milhões. Parte dos débitos está garantida por cartas de fiança bancária ou apólices de seguro garantia, que totalizam o montante de R$ 132,8 milhões.

O entendimento da situação é complexa do ponto de vista contábil e atinge a esfera judicial no que se refere ao manuseamento dos ativos no balanço das empresas.

A dubiedade do tema, que ainda dará pano para a manga ao longo dos próximos anos, abre margem para demais entendimentos contábeis.

Os ativos imobilizados efetivamente são mensurados pelo CPC (Comitê de Pronunciamentos Contábeis) 27. Mas, no caso das locadoras, talvez também pudessem se encaixar no CPC 31, para ativo não circulante mantido para venda e operação descontinuada.

Lá, representariam uma linha de negócios separada que seja parte integrante de um único plano coordenado para venda, que nada mais é do que a operação de seminovos.

No contexto atual, os estados devem ser onerados pela perda do ICMS dos combustíveis – perdendo um dos pilares da máquina pública estadual – mas com a promessa de que serão parcialmente ressarcidos pelo governo federal.

Como disse Milton Friedman, nada é tão permanente como um programa temporário de governo. Caso a conta dos estados fique estreita sem o ICMS por mais tempo que o esperado, a conta pode chegar para as locadoras (revendedoras) de veículos no longo prazo.