Entre altos e baixos, o Ibovespa tem registrado em 2022 mais um ano de alta volatilidade. As razões não são segredo para ninguém: inflação, taxa de juros e até mesmo uma guerra. Com isso, a estratégia de investimento com foco em dividendos voltou a ganhar notoriedade.

Desde o ponto mais alto deste ano, o Ibovespa recua 10% e se aproxima novamente da marca dos 100 mil pontos, só que agora com viés baixista. A conjuntura fez com que a tese de investimento de valor em detrimento ao crescimento trouxesse força às grandes pagadoras de dividendos.

De forma generalista, a visão do mercado é de que empresas com alto grau de distribuição de proventos já estão em estágio maduro de atuação.

Com isso, a perspectiva gira em torno da distribuição dos lucros e não do reinvestimento na própria operação, com a geração de valor sendo “depositada” na conta dos acionistas em vez de reaplicada no crescimento da empresa.

A conjectura é real, dado que algumas das empresas que mais pagam dividendos têm limitações para alocação de capital, como integrantes do setor de utilities, e o payout (proporção dos lucros distribuída a acionistas) em nível elevado é uma saída para recompensar os investidores.

Porém, dados históricos mostram que ativos pouco voláteis entregam desempenho superior aos considerados “de crescimento”, com menor volatilidade – mesmo que a frequência da variação dos retornos não seja exatamente uma medida de risco num investimento.

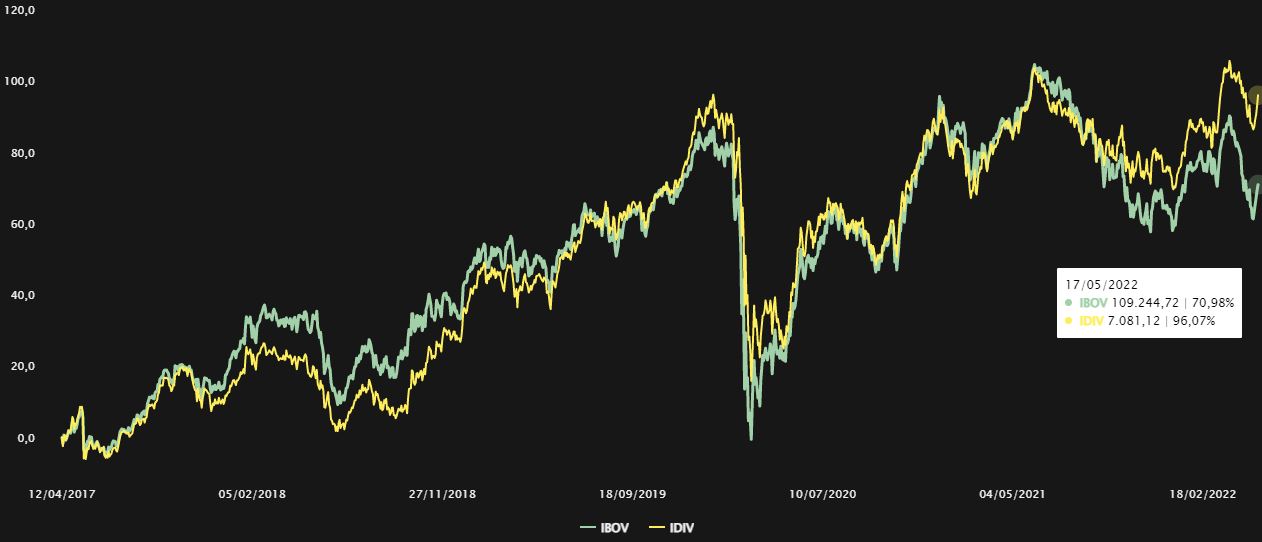

Ibovespa versus índice de dividendos

O mercado brasileiro representa um mar de oportunidades de empresas com alto padrão de pagamento de dividendos.

De tamanhos continentais, o país é banhado a commodities, o que remete a modelos de negócio cíclicos e com modelos de negócio maduros. Na maioria dos casos, essas empresas podem ser boas pagadoras de proventos.

Os dois maiores exemplos são Vale (VALE3) e Petrobras (PETR4). Em 2021, a mineradora pagou R$ 73,28 bilhões em dividendos aos seus acionistas. A petroleira, por sua vez, distribuiu R$ 71,71 bilhões referente ao exercício do mesmo ano.

Isso não significa que no mesmo setor não haja empresas que estão em processo de crescimento, como é o caso da PetroRio (PRIO3).

Em Vale e Petrobras, no entanto, o desenvolvimento do negócio está focado na otimização de processos e eficiência de custos, como na prevenção de eventos extraordinários que prejudicam a produção, no caso da mineradora, e na redução do custo de extração de óleo na operação core da estatal.

Mas, como mostram os números, a eficiência operacional conversa com o alto nível de remuneração a acionistas. Tanto é que ambas fazem parte do IDIV, índice de dividendos da B3.

O objetivo do índice é refletir o desempenho médio das empresas que mais pagam proventos aos investidores, seja por meio de dividendos ou JCP (juros sobre capital próprio).

Atualmente, o índice é composto por 43 empresas de nove setores diferentes. É composto por 47 papéis, dada a presença de empresas com ações ordinárias e preferenciais, como Bradesco (BBDC3; BBDC4) e Eletrobras (ELET3; ELET6).

As 10 maiores posições, de acordo com a atual carteira da B3, são:

- Vale (8,16%);

- Vivo (6,69%);

- BB Seguridade (5,10%);

- Itaúsa (4,74%);

- Petrobras (4,61%);

- Banco do Brasil (4,58%);

- Cemig (4,45%);

- B3 (4,25%);

- Eletrobras (4,21%);

- Bradesco (4,20%);

- CSN (4,08%).

O intuito do IDIV é ser um indicador do desempenho médio das empresas que se destacam em termos de pagamento aos investidores, sem critério específico.

Assim como o Ibovespa, o índice não pode ser composto por empresas em recuperação judicial e BDRs (Brazilian Depositary Receipts), por exemplo.

Trata-se de um índice de retorno total, ou seja, que inclui o pagamento de dividendos e JCP pelas empresas integrantes no desempenho da carteira teórica.

Mesmo contando com Vale e Petrobras, que também são duas grandes integrantes do Ibovespa, muitos podem inferir que o IDIV teve desempenho total abaixo do Ibovespa nos últimos meses.

Isso ocorre pela característica da maior parte das empresas dos índices. Enquanto o Ibovespa tem empresas de crescimento como Hapvida (HAPV3), Banco Inter (BIDI11), Weg (WEGE3), o IDIV é recheado de companhias menos “chamativas” deste ponto de vista, como Taesa (TAEE11).

Mesmo assim, o IDIV tem melhor desempenho que o Ibovespa na janela dos últimos 12, 24 e 36 meses, como mostra o gráfico abaixo.

Ibovespa (em verde) e índice IDIV (em amarelo) nos últimos 5 anos

O investimento em ativos menos voláteis pode parecer aversão a risco e conservadorismo. Contudo, determinadas empresas podem proporcionar vultuosos retornos anualizados.

Desde seu IPO realizado em 2006, a Taesa tem um retorno total de 439%. Isso equivale a sólidos cerca de 27% anuais, em termos nominais. Em dólares, o Ibovespa possui valorização média anual real de aproximadamente 11,74%, a fins comparativos.

A volatilidade, por mais que necessariamente não exprima risco, é um sintoma da variabilidade dos negócios das empresas, principalmente no curto prazo – mas que podem reverberar no longo prazo.

A CVC (CVCB3), por exemplo, atingiu sua máxima histórica no início de 2019, antes de eventos como a quebra da Avianca, óleo nas praias do Nordeste, a pandemia e um novo choque do petróleo. A mudança na perspectiva do turismo mundial certamente mudou, o que também alterou a percepção de valor da empresa.

Desde então, as ações da companhia, que é a maior agência de turismo do Brasil, recuaram cerca de 80%. Para que a companhia volte ao mesmo patamar, suas ações teriam de subir 360%, algo pouco factível no médio prazo.

No em que uma ação caia 90%, para que ela retorne ao patamar anterior é necessário uma disparada de 900%.

Nesse e em muitos outros episódios, a volatilidade prescreveu a perda de valor de uma companhia. Também significou, todavia, uma oportunidade de investimento para quem entendeu que o valor era maior do que o preço em determinado momento.

Mas, para quem confiou no modelo de negócio há três anos, a perda de capital permanente é iminente.

Parâmetro para investidores de renda passiva

Os investidores que têm o viés voltado ao recebimento de dividendos, portanto, podem levar em consideração o IDIV em detrimento ao Ibovespa, principalmente em termos de desempenho, remuneração e menor volatilidade.

Segundo dados levantados na plataforma do TradeMap, o dividend yield ponderado do IDIV é de 9,43% com base nos últimos 12 meses, enquanto o mesmo indicador para o Ibovespa fica na casa dos 4%.

A volatilidade do índice do IDIV também é levemente inferior ao Ibovespa: 18,06% contra 19,64%, na base anual, respectivamente.

No acumulado dos últimos 12 meses, as dez maiores posições do IDIV tiveram desempenho superior a 20% em retorno total, que inclui os proventos. De acordo com o levantamento do TradeMap, são elas:

| Ativo | Rentabilidade | Volatilidade | Proventos | DY |

| PETR3 | 88,28% | 35,30% | R$ 7,64 | 21,42% |

| ENAT3 | 71,23% | 51,72% | R$ 1,71 | 7,83% |

| UNIP6 | 60,28% | 42,75% | R$ 16,96 | 17,56% |

| CPFE3 | 43,36% | 24,63% | R$ 5,44 | 16,33% |

| BEEF3 | 36,26% | 39,90% | R$ 0,69 | 5,22% |

| CPLE6 | 32,51% | 25,62% | R$ 1,14 | 17,04% |

| ENBR3 | 27,61% | 19,96% | R$ 2,07 | 9,72% |

| CPLE3 | 26,51% | 26,45% | R$ 1,04 | 17,84% |

| TAEE11 | 25,95% | 18,78% | R$ 2,76 | 6,16% |

| VIVT3 | 24,72% | 21,13% | R$ 3,43 | 6,78% |

*Até o dia 11/5/22.

Uma forma de se expor ao índice é através do ETF DIVO11.

Gerido pelo Itaú, o fundo de índice de gestão passiva replica a carteira teórica da B3, tem taxa de administração de 0,50% ao ano e pode colocar para alugar até 60% dos ativos da carteira, podendo gerar retorno extra para a cota.

Vale ressaltar que no Brasil os ETFs não pagam dividendos aos cotistas. Os valores recebidos são reinvestidos no fundo, rebalanceando as posições do ETF e valorizando as cotas.

As oportunidades em busca de dividendos

A Bolsa brasileira está inegavelmente barata. Dados do BTG Pactual apontam para um múltiplo atual do Ibovespa de aproximadamente 7,5 vezes os lucros dos últimos 12 meses. A média do P/L é de 11,3 vezes.

Desconsiderando Vale e Petrobras, que acabam distorcendo os números por conta dos múltiplos baixos e lucros estratosféricos, a média é de 12,7 vezes os lucros e o múltiplo vigente, de 9,4 vezes.

Saiba mais:

Pular de ação em ação só pelo dividendo é mau negócio; entenda os riscos

Com as cotações pressionadas, balanços bem geridos, empresas menos alavancadas no momento de contração monetária (o que desincentiva investimentos na operação), os yields tendem a ser mais chamativos.

Em relatório recente, a XP sugeriu três empresas que devem pagar bons dividendos ao longo dos próximos trimestres. São elas Copel (CPLE6), Engie (EGIE3) e AES Brasil (AESB3).

O setor de energia elétrica, na visão da casa, tem boas perspectivas de geração de caixa e distribuição de proventos.

O segmento é considerado mais maduro – embora existam empresas com boas perspectivas de crescimento como a EDP Brasil (ENBR3) – e a previsibilidade de receitas são chamarizes para uma política de pagamento de dividendos favorável.

Perfil de risco e suitability

Todo e qualquer investidor, seja ele focado em crescimento ou então que está em busca do recebimento de dividendos, deve respeitar sua tolerância ao risco, ponderada pelos objetivos de curto, médio e longo prazos, adequado a cada perfil – temas abordados pelo suitability.

Trata-se do procedimento de adequação de produtos ao investidor, que combina o risco assumido, a volatilidade esperada e a potencial rentabilidade, alinhado às bases e perspectivas de cada um.

Ademais, o risco da carteira pode ser reduzido com a diversificação entre classes de ativo e geografias. O contrário também é verdadeiro, mesmo se a estratégia, focada em dividendos, for concentrada em poucos e similares investimentos.