Considerando a política e a regularidade na distribuição de proventos, a saúde financeira e as perspectivas de distribuição futuras, a XP Investimentos elaborou um ranking das companhias com melhores perspectivas de retorno no setor de utilities – empresas prestadoras de serviços públicos, como fornecimento de água e eletricidade.

Na análise da XP, as maiores pagadoras de dividendos daqui para frente devem ser as companhias do setor de energia que geram eletricidade ou que possuem cadeias integradas. Elas apresentam bom potencial de valorização e baixo endividamento e já entregaram bons dividendos em 2021, o que deve se manter neste ano.

As empresas de transmissão de energia, que apresentaram em 2021 um bom dividend yield – relação entre o dividendo anual pago pelas empresas e o preço da ação -, tiveram fortes valorizações nos papéis e ficaram caras, segundo a XP.

As companhias de saneamento, por sua vez, entram em um cenário de investimentos elevados nos próximos trimestres, o que pode drenar parte dos recursos que poderiam ser distribuídos a acionistas.

Copel lidera o ranking

Em primeiro lugar na lista das melhores pagadoras de dividendos vem a Copel (CPLE6), que, na visão da corretora, fez avanços significativos em sua política de remuneração, utilizando métricas de performance, além de ter aprimorado sua governança e ampliado o foco em rentabilidade, vendendo operações secundárias, como a da Copel Telecom.

A XP também chama atenção para a política de distribuição de lucros da Copel, que vem sendo aplicada com consistência.

Os analistas da corretora não só têm uma visão positiva sobre a distribuição de proventos, mas também sobre o potencial de valorização da ação.

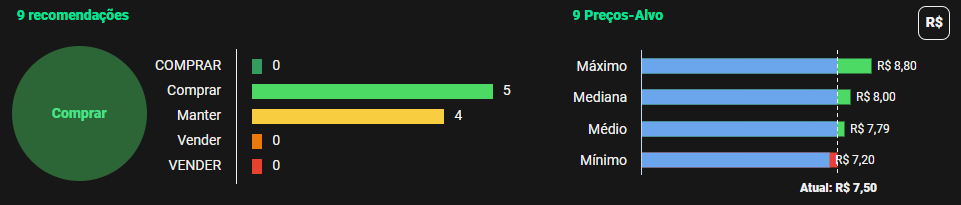

Em 2021, o dividend yield da Copel foi de 17,5%, e a projeção da XP para 2022 é de 6,2%. Considerando o preço-alvo fixado pela XP, de R$ 8,50, o retorno potencial total da Copel em 2022 é estimado em 14,2%.

De acordo com dados da Refinitiv disponíveis na plataforma TradeMap, cinco das nove instituições financeiras consultadas recomendam a compra da ação, enquanto as quatro restantes indicam a manutenção do papel na carteira. A mediana de preços-alvo fixados por estes analistas é de R$ 8 – potencial de alta de 7,5% em relação ao valor do fechamento da última sexta-feira (8), de R$ 7,44.

Por volta das 16h45 desta terça-feira (12), o ativo era negociado em alta de 0,68%, a R$ 7,43.

Segundo lugar: Engie

A medalha de prata vai para a Engie (EGIE3), que se destaca por suas fontes de receita diversificadas e atuação em diferentes segmentos, como geração, transmissão e transporte de gás, com contratos razoavelmente previsíveis.

Ainda que a política de dividendos da Engie, de distribuição semestral de 30% do lucro líquido, seja ultrapassada, na visão da XP, os retornos tanto de valorização da ação quanto de dividendos devem ser atrativos.

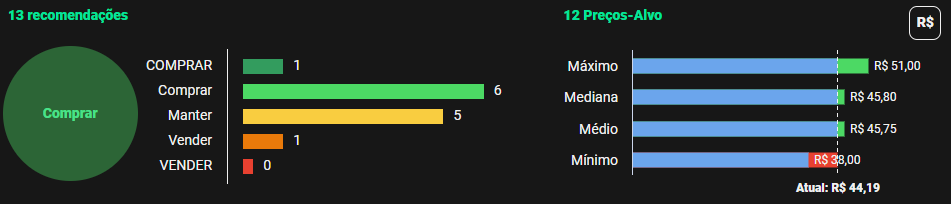

Para a Engie, o dividend yield de 2021 foi de 6,6%, e a da estimativa para 2022 é de 9,2%. O preço-alvo para a ação é de R$ 49, de modo que o retorno potencial total é projetado em 11,4%.

Das 13 instituições financeiras consultadas pelo Refinitiv, sete recomendam compra para o ativo, enquanto cinco têm classificação neutra e uma indica a venda do papel. A mediana de preços-alvo é de R$ 45,80, o que representa alta de 4,2%.

Por volta das 16h45, a ação subia 0,44%, cotada a R$ 44,17.

Terceiro lugar: AES Brasil

Por fim, o terceiro lugar do ranking vai para a AES Brasil (AESB3), cujo lucro normalmente consistente está sujeito a efeitos hidrológicos. No entanto, o avanço de obras e a consequente geração de caixa devem diminuir o nível de endividamento da empresa, aumentando o potencial pagamento de dividendos.

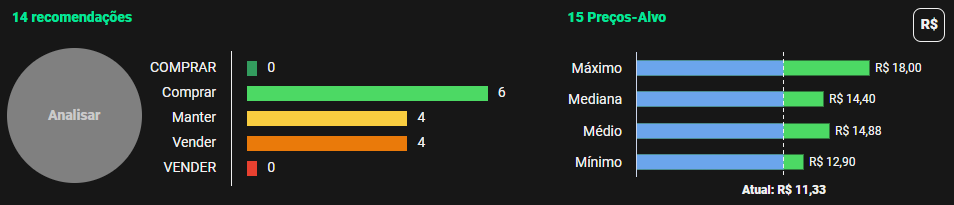

No caso da AES, a XP destaca que o dividend yield de 2021 foi de 1,7%, e o de 2022 deve ser de 2,9%. Considerado o preço-alvo de R$ 15, o potencial total de retorno em 2022 é esperado em 29,3%.

Os dados da Refinitiv mostram que, de 14 instituições financeiras, seis têm recomendação de compra para a ação, quatro têm recomendação neutra e as outras quatro indicam a venda do papel. O preço-alvo mediano é de R$ 14,40, indicando potencial de alta de 24,1%.

As ações tinham queda de 1,23% por volta das 16h45, a R$ 11,27.