A Bolsa de Valores vive de expectativas. Os investidores projetam nos ativos de risco as perspectivas futuras dos pontos de vista conjuntural e estrutural. O Ibovespa, principal índice da B3, com isso, reage ao humor do mercado.

A conjuntura mostra que o mercado está mais otimista com a trajetória da taxa de juros no Brasil. O aumento do preço do dinheiro no país tem impactado as empresas que compõem o Ibovespa tanto no que se refere às despesas financeiras, como nos valuations, que se tornam mais comprimidos.

No âmbito estrutural, a Bolsa brasileira está barata como há muito tempo não se via. Especialistas referem-se ao mercado local como no patamar mais barato desde a última crise econômica, de meados da década passada.

A junção desses dois fatores – horizonte menos contracionista e ativos a preços convidativos – fez com que a Bolsa retomasse sua força nas últimas semanas.

Desde 14 de julho, quando atingiu o menor nível do ano, pouco acima dos 96 mil pontos, o Ibovespa já subiu 17% e firmou-se no campo dos 110 mil pontos. Os múltiplos das empresas integrantes ainda estão majoritariamente comprimidos em relação às médias históricas – principalmente de um grupo pequeno de companhias que perderam o rali de alta.

Um levantamento elaborado pela Agência TradeMap mostra que apenas sete empresas integrantes do maior índice acionário da Bolsa brasileira não subiram desde 14 de julho (com base no fechamento da última terça-feira).

Não há uma tendência específica. Os setores de telecomunicações, varejo, seguros e educação têm seus representantes. São identificadas empresas de crescimento e aquelas chamadas de “valor”, que já são mais bem precificadas.

YDUQS: A pior do Ibovespa no período

A empresa de educação tem o pior desempenho dentre as maiores empresas da Bolsa brasileira desde 14 de julho, quando o mercado brasileiro virou a chave para este ano.

No período, a YDUQS (YDUQ3) reportou seus resultados do segundo trimestre deste ano abaixo da expectativa do mercado. O faturamento da empresa cresceu 8,1% na comparação anual (abaixo da inflação no período), para R$ 2,57 bilhões.

Um dos grandes problemas encontrados pelo mercado diz respeito às deduções da receita bruta, que cresceram em maior proporção. Os descontos e as bolsas de estudos, utilizados para reter alunos e atrair novos clientes, cresceram 18,9%, para R$ 1,39 bilhão.

Essas deduções vieram, sobretudo, do segmento presencial — que mesmo assim cresceu 0,9% em um ano, para 302,1 mil alunos.

A base de clientes teve maior avanço no ensino digital, onde quase dobrou na mesma base comparativa, mas que oferece menor rentabilidade.

O segmento premium — que abarca as operações de Medicina e o Ibmec — também cresceu em ritmo lento, para 14 mil alunos.

Positivamente, destaca-se o fluxo de caixa operacional da empresa, que teve uma conversão de caixa de 49,8% no segundo trimestre, alta de 3,6 p.p (pontos percentuais) se comparado com o primeiro trimestre de 2021, o que não foi suficiente para sustentar a empresa no Ibovespa.

Vivo

Entre julho e agosto deste ano, a Telefônica Brasil (VIVT3), dona da Vivo, foi movimentada por dois eventos principais.

O primeiro diz respeito à aprovação da venda da Oi Móvel para o consórcio formado por TIM, Vivo e Claro, concluída no fim de abril. O negócio foi fechado por R$ 15,9 bilhões. A Vivo estima que deve encontrar R$ 5,4 bilhões em sinergias.

Contudo, desde meados de julho, chamou atenção o balanço da companhia, que ficou consideravelmente abaixo das expectativas.

A projeção dos analistas consultados pela Refinitiv era de que a companhia lucrasse R$ 1,14 bilhão no segundo trimestre, reportando uma leve alta em relação ao mesmo período de 2021. Contudo, a operadora teve um resultado líquido de R$ 746 milhões, queda de 44,6% na mesma base de comparação.

O resultado foi apresentado mesmo com um aumento de 11,1% na ROL (Receita Operacional Líquida), acompanhando a inflação do período, para R$ 11,83 bilhões.

A queda de 17,1% da receita não-core, junto ao aumento dos custos totais recorrentes, levou à forte queda da margem Ebitda, evidenciando a perda de eficiência para o período.

O lucro da empresa ainda foi impactado positivamente em razão da deliberação para distribuição de JCP (juros sobre capital próprio), o que diminuiu a alíquota de impostos efetiva.

Qualicorp

Diferentemente da maior parte das empresas que tiveram desempenho (muito) abaixo do Ibovespa desde 14 de julho, a reação das ações após a divulgação do balanço da Qualicorp (QUAL3) – corrigiram apenas parte das perdas das semanas anteriores.

O mercado já estimava um desempenho fraco da operadora de planos de saúde, materializado nas fracas adições líquidas de vidas.

No segundo trimestre, a companhia teve uma receita líquida de R$ 489 milhões, baixa de 5,4% na comparação anualizada, o que acabou pressionando o Ebitda e, consequentemente, o lucro da operação.

O resultado líquido da Qualicorp foi de R$ 49,4 milhões, abaixo do que o mercado estimava e baixa de 42,4% sobre o reportado entre abril e junho de 2021. O que mais chamou atenção negativamente foi o tombo do ROIC (Retorno sobre Capital Investido), de 42% para 29,6%.

Leia também:

As ações da Bolsa que mais ganham quando há deflação ou inflação em alta, segundo a XP

O terceiro trimestre normalmente é marcado por reajustes de preços, o que deve estimular ainda mais os cancelamentos por adesão – ponto a ser observado no trimestre corrente.

Entre abril e junho, a empresa terminou com 1,13 milhão de vidas no Adesão Médico-Hospitalar, após ter crescido em 113,2 mil vidas (queda de 1,7% ante o primeiro trimestre). O segmento de PME atingiu 80 mil vidas, com sólido crescimento anual e trimestral, um dos poucos pontos positivos do trimestre.

TIM

Assim como a Vivo, a TIM (TIMS3) também absorveu a chegada da Oi no segundo trimestre. O resultado, com isso, acabou mostrando o forte crescimento da base de clientes na comparação anualizada.

Os custos totais, que ultrapassaram a inflação no período, também lidaram com as burocracias relacionadas à aquisição da Oi Móvel.

A companhia levou a maior parte da Oi Móvel (cerca de 40% dos clientes e quase 50 megahertz do espectro da Oi).

Durante os últimos 45 dias, a companhia também informou que prorrogou o prazo de cálculo do preço de fechamento ajustado referente ao processo de aquisição dos ativos da Oi. A companhia detém R$ 634,3 milhões em disponibilidades para eventuais ajustes necessários.

O desempenho operacional da TIM no segundo trimestre foi marcado pelo crescimento da receita do serviço móvel (+23%), para R$ 4,89 bilhões, com adição dos 16 milhões de usuários vindos da Oi e alta de mais de 10,7% na receita por cliente.

O mercado esperava por um lucro de aproximadamente R$ 524,34 milhões, e o reportado foi de R$ 313 milhões, queda de 54% na comparação anualizada. Assim como a Telefônica Brasil, o lucro da empresa foi beneficiado pela deliberação de R$ 270 milhões em JCP.

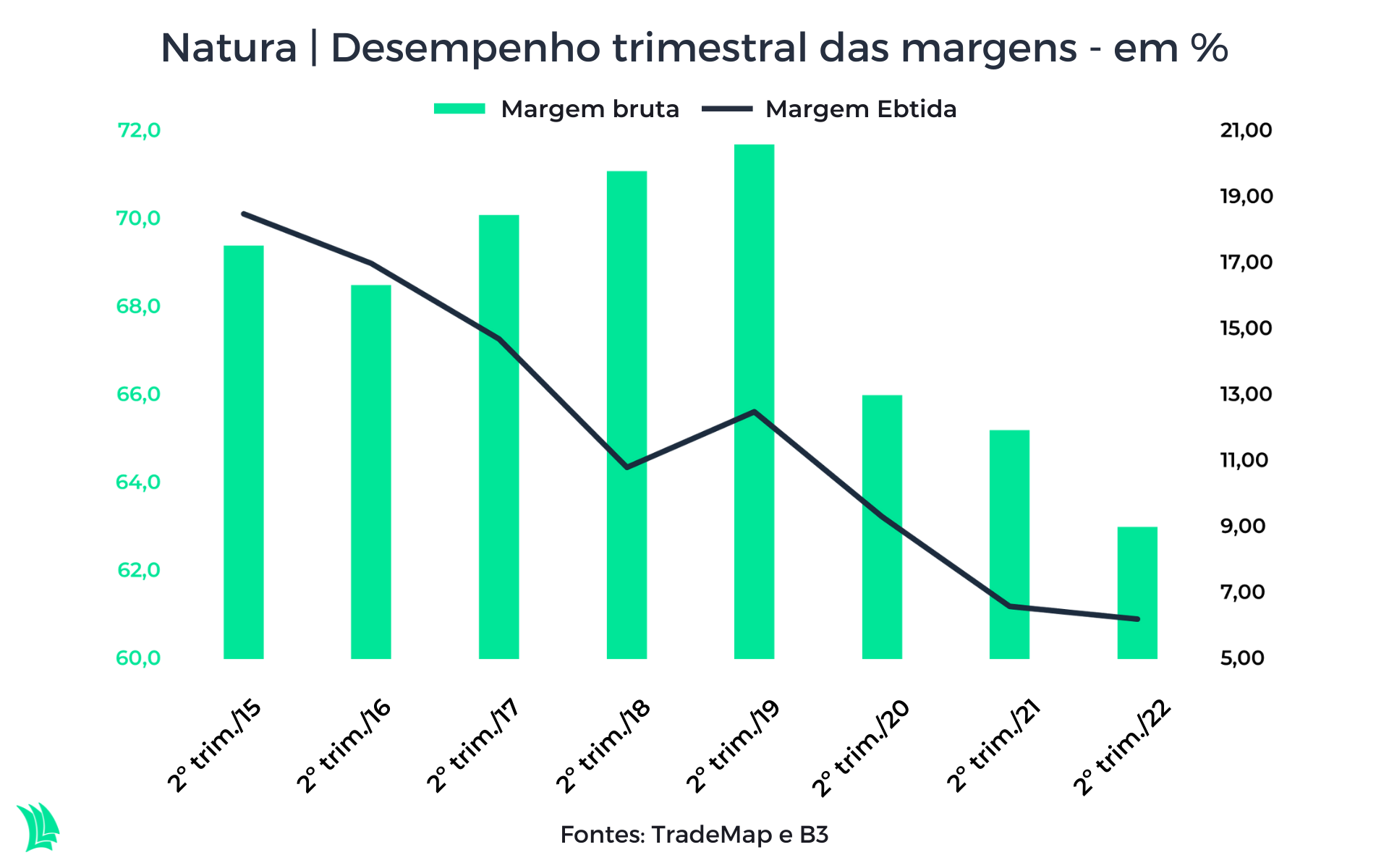

Natura

A tempestade perfeita na Natura (NTCO3) não começou agora, e tem chamado atenção no Ibovespa. O modelo de negócio da companhia foi altamente prejudicado pela pandemia, inflação e juros altos e a guerra no Leste Europeu.

A empresa lida com o varejo na venda de seus produtos, com commodities que elevaram os custos de produção e teve de suspender as operações em mercados relevantes.

A The Body Shop e a Aesop, por exemplo, suspenderam as entregas para franqueados na Rússia. Já a Avon suspendeu as exportações a partir da Rússia e, segundo a empresa, tem avaliado os embarques em direção ao país.

Para especialistas do mercado, a força da marca deve se recuperar de forma lenta, o que não significa uma grande ajuda para a deterioração das margens da empresa desde 2019.

No segundo trimestre, a companhia reportou um prejuízo maior do que o esperado e as ações reagiram negativamente. A empresa teve um prejuízo líquido de R$ 766,7 milhões no período, revertendo o lucro de R$ 234,8 milhões reportado no mesmo intervalo do ano passado.

De certa forma, os investidores já esperavam que a empresa tivesse um resultado negativo, mas as perdas foram maiores do que o estimado por todos os analistas do setor. O vazamento das informações financeiras antes da divulgação oficial apenas antecipou o movimento na Bolsa.

Impactada pela conjuntura conflituosa entre Rússia e Ucrânia, a receita da empresa caiu 8,6%, para R$ 8,7 bilhões. A queda no acumulado do semestre é de 10,6%.

Mesmo sendo a líder do mercado, a empresa colocará em prática um plano de enxugamento da holding.

O antigo CEO aposentou-se e uma reorganização das funções está em pauta, já que o SG&A (despesas de vendas, gerais e administrativas) tem crescido desproporcionalmente ao restante da operação.

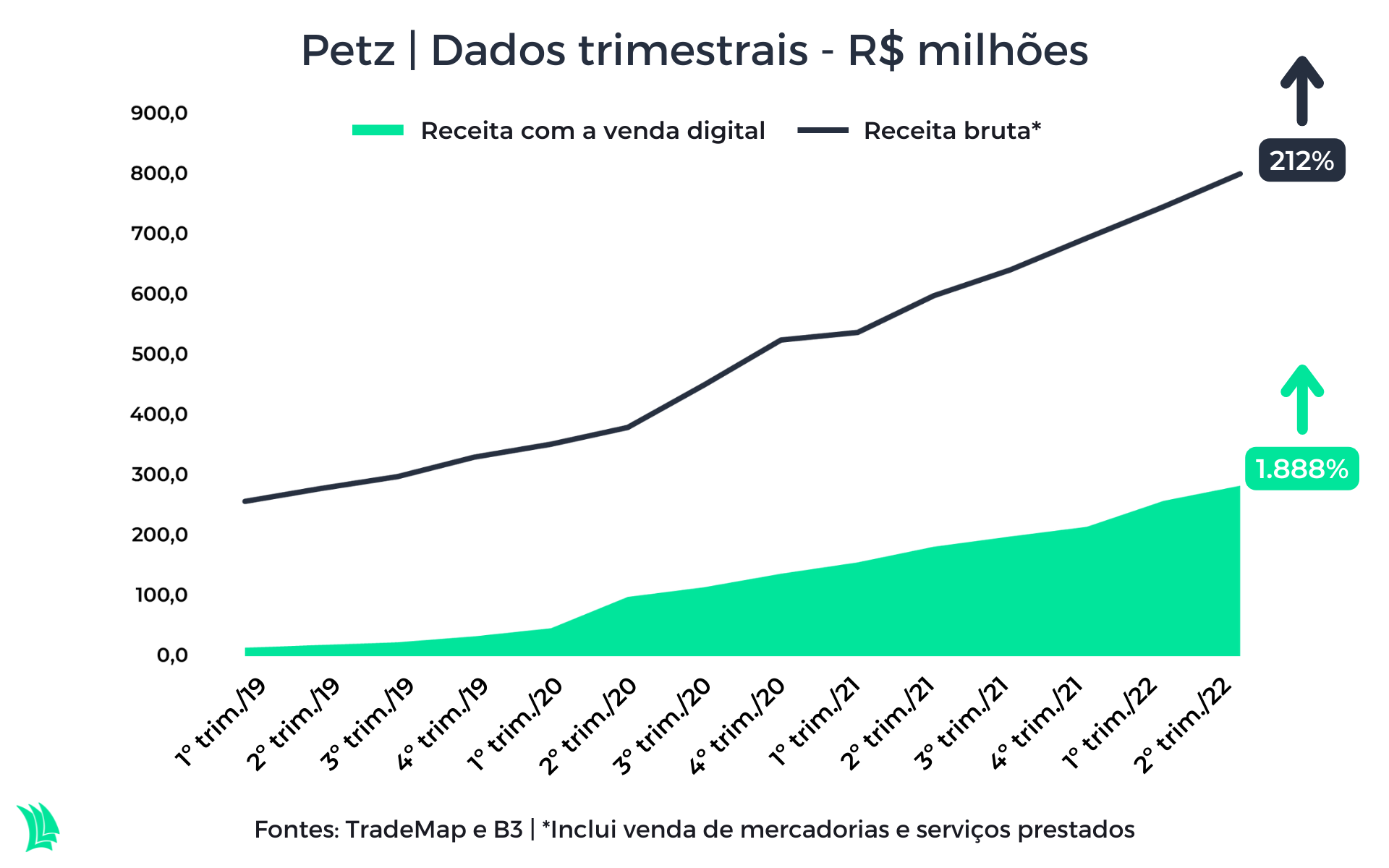

Petz

A Petz (PETZ3), por sua vez, paga o preço do crescimento prometido. Com a disparada da taxa de juros, a empresa foi mais uma das prejudicadas pelo impacto na precificação dos ativos de risco – principalmente aqueles que têm valor no futuro.

No período, a empresa foi altamente pressionada pelos custos de operação. A rentabilidade da empresa foi negativamente influenciada pela alta das commodities que compõem a raça dos pets.

O lucro líquido ajustado da companhia, porém, ficou acima do que a maior parte dos analistas esperavam, com alta 35,7%, para R$ 32,77 milhões. A receita bruta da empresa avançou 33,9%, para R$ 800,71 milhões.

Chama atenção a penetração cada vez maior dos canais digitais nas vendas da Petz, promessa feita pela empresa visando a verticalização da operação e menores custos – embora a estratégia de abertura de lojas esteja em curso.

Curiosamente, mesmo que seja uma empresa de crescimento, a companhia não está sofrendo com as despesas financeiras, com o resultado financeiro altamente positivo.

Entre abril e junho, as despesas financeiras cresceram 34,4%, para R$ 8,9 milhões, mas as receitas financeiras dispararam 394,4%, para R$ 13,83 milhões, resultado do caixa líquido da companhia no fim de junho.

É verdade, porém, que a companhia ainda segue altamente precificada, negociando a 66 vezes seu lucro dos últimos 12 meses, o que pode atenuar a demanda dos investidores, por ora. A Petz passou a integrar o Ibovespa há pouco menos de um ano.

IRB Brasil

O IRB Brasil (IRBR3) teve mais um trimestre turbulento. No segundo trimestre deste ano, o ressegurador viu seu prejuízo crescer 80,4%, para R$ 373,3 milhões.

Segundo a empresa, as condições climáticas desfavoráveis trouxeram quebras de safra importantes. Os produtores rurais acabaram tendo sérios sinistros, gerando encargos para as seguradoras e resseguradoras.

A empresa não tem conseguido ser rentável o suficiente para cobrir seu patrimônio líquido e ter folga nas obrigações financeiras e de resseguros que possui. Para que se enquadre nos parâmetros do regulador, a empresa tem, inclusive, negociado a venda de imóveis para aumentar o caixa.

Por enquanto, a solução encontrada pela empresa – e já acionada outras vezes – foi uma oferta de ações, numa “chamada de capital”.

O IRB conta com os investidores para que a suficiência do patrimônio líquido, como é chamada a folga necessária para as operações do setor, volte a um patamar confortável. O mercado, todavia, fica com um pé atrás, já que a oferta pode vir a R$ 1, 50% de desconto sobre o preço atual.

Ao diluir os investidores sempre que necessário para se manter saudável, a companhia segue destruindo valor. Desde a máxima histórica, atingida em 31 de janeiro de 2020, os papéis do ressegurador caíram 95%.

Das sete empresas mencionadas, o IRB Brasil é a que tem a menor participação no Ibovespa.

Prestes a entrar em bull market novamente – caracterizado por uma alta de 20% de forma subsequente a um tombo de 20% – o Ibovespa, porém, não tem sido impactado negativamente por tais companhias.