Os frigoríficos estavam entre os principais beneficiados pela disparada do dólar durante a pandemia. Cada vez mais globais, essas empresas mostraram resultados sólidos no quarto trimestre do ano passado, a despeito dos desafios relacionados ao setor.

Agora, com o dólar chegando ao menor patamar desde março de 2020, o mercado se pergunta o que acontecerá, mas a julgar pelo comportamento da bolsa hoje, a expectativa é de bom desempenho. Por volta das 13h, Marfrig (MRFG3) liderava as altas entre os componentes do Ibovespa, subindo 4,12%, seguida por Minerva (BEEF3 +3,41%), BRF (BRFS3 +2,59%) e JBS (JBSS3 +2,29%).

A Marfrig, por exemplo, possui 95% de sua geração de caixa oriunda do mercado americano. Os Estados Unidos são um dos maiores consumidores de carne bovina no mundo, além de serem fortes exportadores da matéria-prima.

Em suma, os resultados do quarto trimestre mostraram que tais companhias têm o mesmo objetivo: internacionalização das operações, desalavancagem e repasse de preços dentro do possível.

Isso porque a conjuntura global, seja pela quebra da cadeia de suprimentos na pandemia, ou apreciação das commodities com a guerra entre Rússia e Ucrânia, tem elevado o custo da produção.

A grande dúvida do mercado é como fazer para driblar os desafios do presente enquanto o desempenho econômico global é incerto, algo inerente à demanda por proteínas de diferentes escalas.

Confira o desempenho dos quatro grandes frigoríficos listados na B3.

JBS

A JBS (JBSS3), um dos maiores frigoríficos do planeta, teve em 2021 o melhor ano na história.

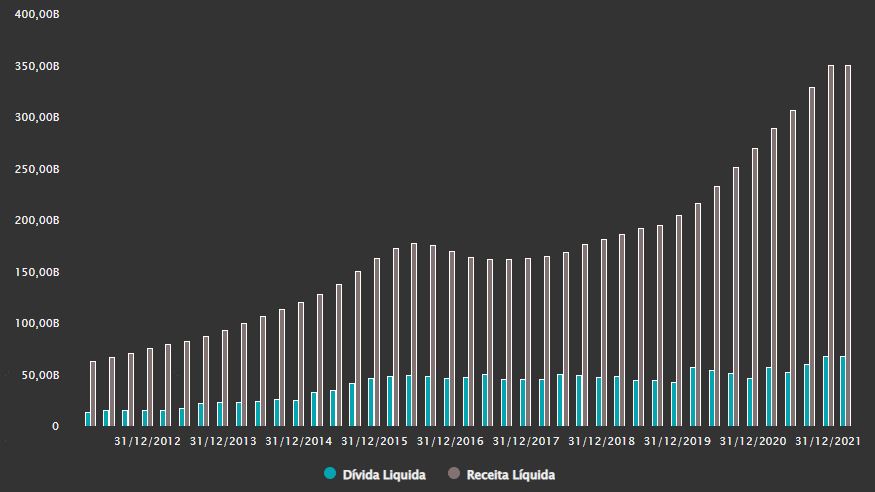

O lucro atingiu R$ 20,5 bilhões, um avanço de 345% em comparação a 2020. Além disso, a empresa teve receita de R$ 350,69 bilhões, o que garante o lugar da companhia entre as grandes da América Latina.

Metade desse resultado foi oriundo da JBS USA. Enquanto boa parte dos negócios da companhia são lastreados em dólar, o endividamento da empresa – majoritariamente ligado à moeda americana -, tem crescido menos que a geração de caixa.

A alavancagem financeira, dada pela relação entre a dívida líquida e o Ebitda, caiu de 1,58 vez para 1,46 vez, patamar bem abaixo das 3 vezes consideradas prudenciais.

Receita líquida da JBS tem crescido em maior proporção que a dívida líquida

Destaque do trimestre: A diversificação das atividades, sobretudo por meio de aquisições, tem sido um grande trunfo da JBS. No ano passado, a empresa gastou US$ 2,1 bilhões em sete compras.

Entre elas, talvez a mais “diferente” de tudo o que a empresa possui no portfólio seja a australiana Huon, especialista em pescados. A companhia considera ser possível que em alguns anos essa atividade possa ter relevância similar a suínos e frangos nos resultados.

Para ficar de olho: No Brasil, o desempenho dos negócios da JBS foi misto. Entre o terceiro e o quarto trimestre do ano passado, o Ebitda ajustado da empresa recuou 26,4%. O principal vilão é o aumento dos custos de produção, pressionado pela inflação agrícola.

O cenário no país continua desafiador diante da incerteza sobre a demanda por carne bovina, que cresce em momentos de expansão da economia, baixo desemprego e manutenção do poder de compra – o contrário da tendência brasileira.

Marfrig

A Marfrig (MRFG3) tem um cenário similar ao da JBS. A empresa surfa a demanda dos Estados Unidos e vive um de seus melhores momentos na história.

No quarto trimestre do ano passado, 95% do Ebitda, que mostra uma aproximação da geração de caixa da empresa, ficou ligado ao mercado americano.

Com ampla disponibilidade de boi gordo, a companhia conseguiu aproveitar os maiores preços praticados no território americano. Mesmo com o volume de vendas praticamente estável em 520 mil toneladas, a receita líquida atingiu R$ 17,9 bilhões.

O preço da carne tende a recuar na América do Norte, segundo a companhia, e isso deve pressionar o faturamento.

Contudo, a operação consolidada da Marfrig mostra-se mais diversificada e uma gestão eficiente deve contribuir para a manutenção de sólidos resultados.

Entre o quarto trimestre de 2020 e o mesmo período de 2021, a União Europeia (22%) e o Oriente Médio (11%) ganharam notoriedade nos destinos das exportações, enquanto a Ásia (39%) permanece como principal destino da produção sul-americana.

Destaque do trimestre: Um dos grandes problemas da Marfrig até meados da década passada era sua alta alavancagem financeira. Algo que não incomoda mais.

Embora a dívida líquida da empresa tenha subido 45,7% em 12 meses, para R$ 21,92 bilhões, a alavancagem financeira permaneceu comportada em 1,51 vez.

Frigoríficos passam por fortes altos e baixos, a empresa entendeu que é preciso rodar com baixa alavancagem e que isso não significa estagnação dos negócios.

Para ficar de olho: Num todo, o resultado da Marfrig foi forte, mas o lucro líquido, que muitas vezes é “poluído” por questões contábeis e não recorrentes, caiu 44,5% em um ano, para R$ 649,7 milhões.

Isso porque o resultado financeiro foi marcado a mercado, com efeito negativo de R$ 1,17 bilhão, em função do investimento na BRF.

Vale pontuar que, até o fim de setembro, a participação era contabilizada como aplicações financeiras e títulos e valores mobiliários, consideradas de curto prazo (período de até 12 meses).

Com a forte desvalorização das ações da BRF, o capital investido passou a ser entendido como de longo prazo, não integrando o caixa.

BRF

No caso da BRF (BRFS3), os sinais de aumento do custo de produção aparecem de forma mais intensa. No quarto trimestre do ano passado, a companhia reportou perda de margens.

A margem bruta da dona da Sadia e Perdigão, por exemplo, que mostra a efetividade da empresa na venda de seus produtos, recuou 1,8 ponto percentual, para 22,8%.

A boa notícia, todavia, ficou com o esforço da empresa em repassar esses preços aos consumidores. Isso porque os volumes mantiveram-se estáveis e a receita líquida disparou 19,6% em 12 meses, para R$ 13,72 bilhões.

Uma das praças que mais “aceitou” a reprecificação dos produtos foi o mercado Halal, direcionado para muçulmanos. Segundo a empresa, este público deve ser um dos principais alvos nos próximos anos, ainda sendo pouco explorado em relação ao seu potencial.

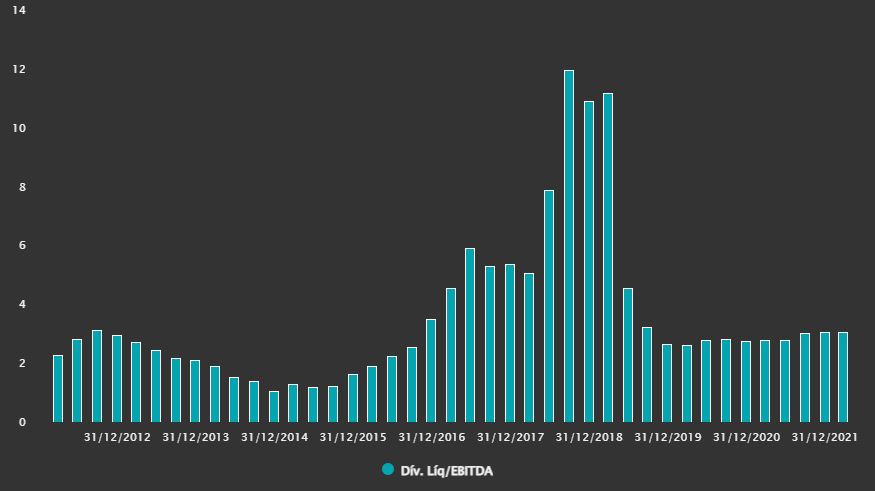

Destaque do trimestre: Embora ainda seja um problema crônico, a alavancagem da empresa diminuiu no quarto trimestre, chegando a 2,17 vezes na apuração pró-forma, a menor desde 2016.

Alavancagem financeira da BRF

Além disso, a frente internacional se destacou nos números apresentados pela empresa, com sólido crescimento de 23,6% na receita líquida e aumento da margem Ebitda.

O desempenho foi positivo a despeito das dificuldades com o mercado chinês, com a restrição de importações durante 90 dias do ano passado.

Para ficar de olho: Nesta segunda-feira (28), os acionistas da BRF elegerão o novo conselho de administração da empresa. A chapa proposta pela Marfrig, com o fundador da empresa, Marcos Molina, como cabeça do board, é a favorita.

Leia também:

BRF (BRFS3) e Marfrig (MRFG3) perto do casamento definitivo: o que esperar?

Com participação de mais de um terço na BRF, a Marfrig agora passará a fazer valer seu poder político na empresa, algo que já havia tentado tempos atrás sem sucesso.

Minerva

A Minerva (BEEF3), que foca sua operação na produção e processamento de carne bovina, suína e aves, além da exportação de gado vivo, teve um resultado líquido satisfatório no quarto trimestre do ano passado.

A companhia teve um lucro líquido de R$ 150,3 milhões, avanço de 31,7% em comparação ao mesmo período do ano anterior. O Ebitda foi o maior já registrado em um trimestre, somando R$ 735,3 milhões.

O período entre outubro e dezembro do ano passado da maior exportadora de carne bovina da América do Sul marcou uma margem Ebitda de 9,8%, 1 ponto percentual menor do que o registrado 12 meses antes.

A receita líquida da empresa, por exportação, ainda está altamente concentrada na Ásia, com mais da metade dos embarques. Nesse sentido, vale ressaltar a participação dos países do NAFTA, que equivaleram a 16% do total.

Destaque do trimestre: A empresa conseguiu surfar uma demanda global muito forte, compensando os maiores custos e despesas deste período.

O ponto positivo fica pela diversificação das exportações da empresa, que foi uma das mais impactadas pela suspensão dos embarques à China por conta da doença de vaca louca no Brasil.

Para ficar de olho: A Minerva teve um dos melhores resultados dos frigoríficos, dadas as suas características. O ponto de atenção gira em ternos justamente das correções de rota da empresa no último trimestre do ano passado.

A dependência da companhia junto ao mercado da China, que tem sua economia desacelerando no decorrer dos últimos anos, parece ser a ameaça mais factível à Minerva. A empresa, porém, está bem posicionada dentre os frigoríficos.