Vilã histórica do Brasil, a inflação está entre nós. Após ficar adormecida no fim da última década, o aumento generalizado dos preços na economia voltou com tudo nos últimos meses.

Os resquícios da pandemia, os impactos climáticos e a guerra entre Rússia e Ucrânia colocaram gasolina naquele que normalmente é o calcanhar de Aquiles do orçamento dos brasileiros.

De acordo com o Ipea (Instituto de Pesquisa Econômica Aplicada), a alimentação em domicílio corresponde a 15% dos gastos dos brasileiros. No caso dos mais pobres, esse montante pode subir para até 25%.

Em 2021, a inflação alimentar subiu 18%, consideravelmente acima do IPCA (Índice de Preços ao Consumidor Amplo) – que já havia estourado o teto estipulado pelo Banco Central para o aumento de preços na economia, ao bater a marca de 10,06%.

Entre os alimentos mais pressionados estão cana-de-açúcar e café, por conta do volume de chuvas abaixo do esperado no ano passado. A soja, por sua vez, foi produzida 10% acima do ano anterior, mas a demanda internacional elevou os preços.

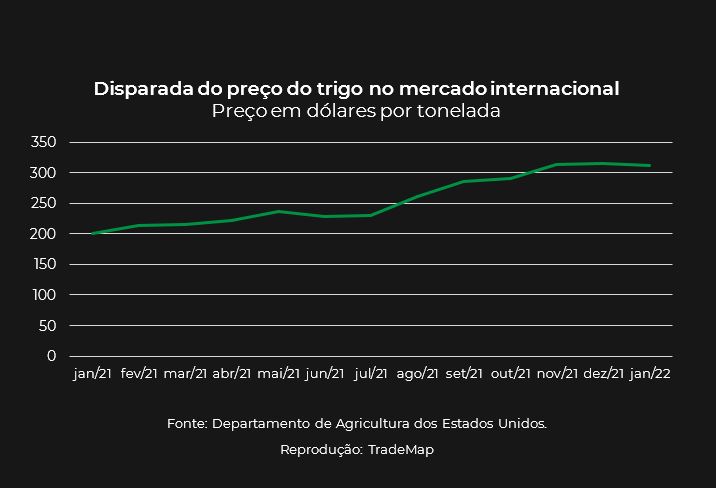

Agora, com a tensão no Leste Europeu, outras matérias-primas, como trigo e milho, estão sendo impactadas pela iminente restrição da oferta no mercado internacional.

De acordo com dados do USDA (Departamento de Agricultura dos EUA, na sigla em inglês), Rússia e Ucrânia são responsáveis por 27% de toda a exportação de trigo no mundo.

No Brasil, muito se fala sobre petroleiras e empresas ligadas ao minério de ferro como equivalentes às variações da dinâmica das commodities.

Porém, quais são as empresas diretamente ligadas à inflação alimentar, e que se prejudicam ou se beneficiam deste processo?

São Martinho (SMTO3)

Um dos assuntos mais quentes do mercado financeiro – e de Brasília – nas últimas semanas tem girado em torno do preço dos combustíveis no Brasil. Com a disparada do petróleo, já era esperado que gasolina, etanol e diesel aumentassem de preço nas bombas.

O cenário é positivo para a São Martinho (SMTO3). A empresa é um dos maiores grupos sucroenergéticos do Brasil, com capacidade aproximada de moagem de 34 milhões de toneladas de cana-de-açúcar.

Atualmente, são quatro usinas, sendo três localizadas no interior de São Paulo e uma próxima a Goiânia. Todas as unidades paulistas produzem açúcar e etanol, enquanto a goianiense é dedicada exclusivamente ao etanol.

A empresa surfa o aumento do preço do etanol com uma estrutura de baixo custo de produção, com uma gestão agrícola que dilui custos fixos, com sinergias entre as usinas e geração da própria energia elétrica.

No ano fiscal do quarto trimestre de 2021 (3T22 no calendário da empresa), a empresa se destacou com um preço mais alto praticado para o etanol (+76,9% na comparação anual) e do açúcar (+30,9% na relação com o mesmo período do ano anterior).

Leia também:

Inflação na prática: automóveis, carnes e até o cuscuz vão ficar mais caros

A receita líquida da empresa atingiu R$ 1,53 bilhão, avanço de 26% em comparação ao mesmo período de 2020.

A sólida margem Ebit, indicador operacional que demonstra a eficiência da empresa ao longo do tempo, de 36,3%, representa mais um forte trimestre em um ano complicado.

O cenário para a empresa segue repleto de incertezas, sobretudo no que se refere às ações governamentais para mitigação dos preços dos combustíveis. Porém, a cotação travada do etanol deve ajudar a empresa a superar as dúvidas e navegar o mercado de etanol mais rentável.

SLC Agrícola (SLCE3)

Naturalmente, em momentos de crise de oferta de commodities, empresas produtoras das matérias-primas costumam se dar bem. No caso da SLC Agrícola (SLCE3), a empresa leva em seu próprio nome o cerne de sua operação.

Fundada há 45 anos, a SLC é produtora de soja, milho e algodão. Também atua no plantio de pastagem e criação de gado.

A companhia também controla a SLC Sementes, que produz e vende sementes de soja e braquiária.

Com alta expertise de atuação no setor, a empresa também objetiva surfar a valorização imobiliária de terras agricultáveis no Brasil, terrenos que possuem vantagens competitivas em relação a outros polos agrícolas, como EUA e Argentina.

No fim do ano passado, a companhia sofreu impactos com o preço dos combustíveis, fretes e energia, acima da previsão de inflação, considerada em seu próprio orçamento. Mas os altos preços dos grãos tendem a manter a empresa em patamar confortável.

Os negócios de transporte comercial no Mar Negro foram suspensos na última semana, em função das operações militares russas. De lá, são enviados 90% dos produtos agrícolas produzidos na Ucrânia.

Vale ressaltar que o FMI (Fundo Monetário Internacional), antes da guerra no Leste Europeu, já alertava sobre o preço das commodities agrícolas. Entre abril de 2020 – logo após a chegada da pandemia – e dezembro de 2021, o trigo havia disparado 80%.

No terceiro trimestre do ano passado, a SLC viu os volumes realizados caírem na comparação com o mesmo período do ano passado. Os preços de venda faturados, contudo, reforçaram a posição favorável da empresa.

A receita líquida da SLC, nos primeiros nove meses de 2021 (já considerando as operações da Terra Santa) foi de R$ 2,81 bilhões, alta de 33% sobre os R$ 1,97 bilhão reportados no mesmo período do ano anterior.

Camil (CAML3)

A Camil (CAML3) tem mais de 50 anos de história, sendo uma das maiores companhias de bens de consumo no segmento alimentício no Brasil e na América Latina.

Hoje líder em quase todos os mercados em que opera, a companhia iniciou seus trabalhos como uma cooperativa de produtores de arroz, em 1963. À época, os profissionais do Rio Grande do Sul aproveitaram a migração do cultivo de arroz do Centro-Oeste para o Sul do país.

A expansão para novos mercados passou a acontecer a partir da década de 1990, com a entrada no segmento de feijão. Em tese, a companhia deveria surfar um aumento de preços neste ano, mas o ano não deve ser benéfico principalmente por dois fatores.

O primeiro é que a guerra na Ucrânia pode elevar os custos dos produtores rurais. Além do óleo diesel, a escalada do conflito também impulsiona os preços da ureia, um nitrogenado da amônia utilizado como fertilizante. A matéria-prima é derivada do petróleo.

Com isso, a rentabilidade tende a ser pressionada com margens menores.

Além disso, a Camil trabalha próxima a alimentos básicos consumidos pela população. Tratando-se da alta renda, não há problemas, uma vez que dados mostram que os mais abastados da sociedade sofrem a inflação em menor grau do que os pobres.

Todavia, os mais pobres tendem a perder o poder de compra de maneira mais intensa, o que pode impactar o consumo dos produtos da Camil.

Especialistas também apontam para o risco de que a safra do ano que vem seja impactada pela disparada dos preços dos fertilizantes. Daqui para frente, os insumos terão relação direta com a rentabilidade e o sucesso de empresas como a Camil.

M Dias Branco (MDIA3)

A história da M. Dias Branco (MDIA3), controladora das marcas Adria, Piraquê e Vitarella, remete à década de 1940, quando o idealizador da empresa já trabalhava com atividades ligadas à panificação e fabricação de biscoitos.

Desde os princípios artesanais até o modelo de distribuição pulverizado, a empresa foi crescendo com as atenções voltadas ao micro, pequenos e médios empreendedores, com sua fama de excelente fabricante de massas.

A empresa teve sua principal avenida de crescimento pautada na década de 1990, com a desregulamentação do setor de trigo no Brasil. Hoje, a estratégia operacional da empresa está centrada em:

- Expansão da liderança de mercado;

- Eficiência operacional e de custos;

- Criação de produtos complementares aos vigentes;

- Crescimento por vias orgânicas e inorgânicas.

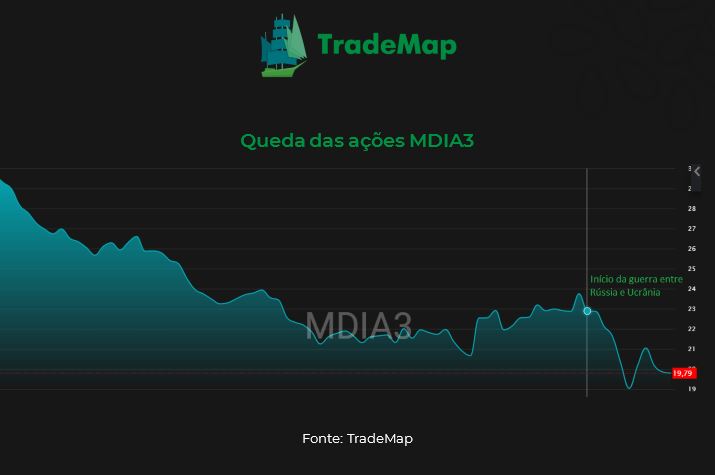

O grande vilão, contudo, é a própria inflação do trigo. Os custos da empresa tendem a ser elevados com a guerra, dada a provável diminuição da oferta da matéria-prima oriunda de Rússia e Ucrânia.

Os preços inflacionados devem forçar a empresa a mudar sua política de preços, algo recorrente no ano passado. O temor pela instabilidade das margens, contudo, pesa sobre as ações da companhia, principalmente desde o início da guerra.

Uma das saídas da M. Dias Branco é internacionalizar ainda mais suas operações. A demanda da China, com os estímulos do banco central local para o crescimento econômico, também fomentada pelo crescimento do PIB per capita do país, é um motor de crescimento.

Atualmente, a empresa exporta para 42 países, em todos os continentes, embora o maior mercado continue sendo a América do Sul.

O entrave: condições adversas do comércio internacional. Os fretes custosos e a escassez de contêineres – que já foi pior, é verdade – ainda são uma pedra no sapato.

O cenário para a M. Dias Branco parece ser nebuloso à frente, sobretudo por conta da queda de market share da empresa no Brasil, tanto em biscoitos (31,3%) como em massas (29,5%), de acordo com dados do terceiro trimestre de 2021.

JBS (JBSS3) e Marfrig (MRFG3)

O setor de frigoríficos é um dos mais badalados da Bolsa brasileira. Desde o início da pandemia, o excesso de liquidez foi benéfico às companhias do segmento, que viram a demanda americana e asiática aumentar de tamanho.

Em setembro do ano passado, o bloqueio às exportações de carne bovina do Brasil à China, por conta de casos da doença da vaca louca identificados em Mato Grosso e em Minas Gerais, colocou um ponto de interrogação nas exportadoras, mas não foi suficiente para desacelerar as empresas.

A Marfrig (MRFG3) viu suas exportações ao país asiático e Hong Kong caírem fortemente no quarto trimestre de 2021 em comparação ao mesmo período, baixa que foi compensada com os embarques aos EUA e União Europeia.

Os preços praticados subiram o suficiente para a receita líquida e o Ebitda dispararem. A questão levantada pelo mercado é: até quando os preços serão repassados?

Ao fim do terceiro trimestre, a JBS (JBSS3), maior empresa de proteína e segunda maior produtora de alimentos do planeta, reconheceu que na Europa o aumento dos custos e a inflação dos preços dos grãos pressionaram as margens.

Para que a operação seja bem-sucedida, o gado deve ter alta qualidade e, para isso, precisa ser alimentado com ração de qualidade.

Caso as margens sejam pressionadas ainda mais, com o aumento de commodities agrícolas como soja, milho e cana-de-açúcar, os custos de matéria-prima, ou seja, a sustentação do gado, o desafio das empresas será repassar os preços aos consumidores.

Embora classificadas como empresas de consumo não cíclico, as companhias estão diretamente ligadas ao poder de compra da população.

Vale ressaltar que o Brasil ainda possui 12 milhões de desocupados, com a taxa de desemprego em 11,1%, e as perspectivas para a economia são de recessão.

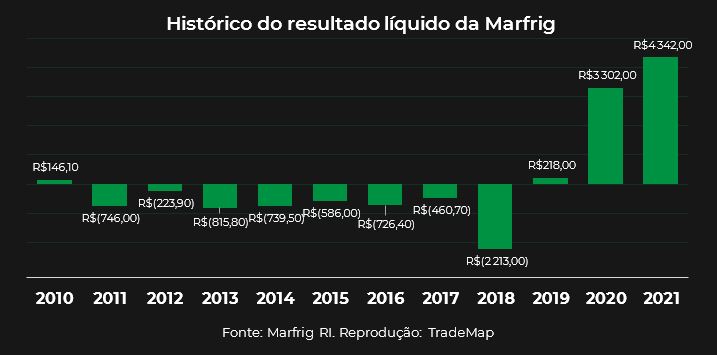

Durante a crise econômica brasileira da última década, a Marfrig não teve lucro. A empresa teve de arcar com os prejuízos acumulados entre 2010 e 2018, período em que as ações caíram 76% e que foi marcado por forte inflação.

Hoje, a Marfrig tem 95% de seu Ebitda consolidado oriundo da operação nos EUA. No endividamento, 80% está lastreado em dólar.

Não há para onde fugir. A inflação de um dígito médio ou alto já é realidade e deve ser acentuada nos próximos meses, com a alta do custo dos combustíveis. Contudo, há maneiras diferentes de estar exposto ao cenário macroeconômico.