Chamada por muitos de Berkshire Hathaway brasileira, a Itaúsa (ITSA4) é constantemente cobrada por seus investidores para a diversificação dos negócios. Ano vai, ano vem, e o Itaú (ITUB4) ainda corresponde por mais de 90% do resultado da empresa.

Hoje, guardadas as devidas proporções, a diferença entre a holding do megainvestidor Warren Buffett e a Itaúsa está, principalmente, na amplitude dos negócios sob o guarda-chuva.

No caminho de se tornar uma verdadeira holding de grandes empreendimentos, a Itaúsa deu mais um passo, que talvez seja um dos mais ambiciosos de sua história. Na última quarta-feira (23), a companhia revelou ter feito uma proposta por uma fatia da CCR (CCRO3).

Com 25 anos de história, a CCR é um dos maiores players do setor de infraestrutura na América Latina.

Hoje, a companhia atua com a concessão de rodovias, aeroportos e serviços de transporte de passageiros em metrôs, VLT e barcas. A empresa vale R$ 27,59 bilhões na B3.

A proposta da Itaúsa vem em parceria com a Votorantim. O consórcio entre as empresas se comprometeu em comprar a fatia de 14,86% que a Andrade Gutierrez possui na CCR, a qual está procurando interessados em alienar sua participação.

A empresa de engenharia decidiu vender sua participação na CCR há cerca de um ano, após ser pressionada por seus credores, que incluem Banco do Brasil (BBAS3) e Bradesco (BBDC4), além de detentores de papéis de crédito privado emitidos pela companhia fora do país.

A transação seria avaliada em R$ 4,1 bilhões, com o pagamento de R$ 13,75 (prêmio de 5% sobre o fechamento de ontem) por cada uma das 300,149 milhões de ações da fatia na CCR.

No caso da Itaúsa, a holding seria responsável pela compra de 208,699 milhões de ações, no valor de R$ 2,9 bilhões, levando para seu portfólio cerca de 10,33% da empresa de infraestrutura.

A Itaúsa poderá fazer uso de recursos próprios ou levantar capital por meio de instrumento de dívida de longo prazo para financiar a compra. Vale ressaltar que o bolso está cheio.

Ontem, a Itaúsa comunicou a venda de 12 milhões de ações classe A da XP por R$ 1,8 bilhão, papéis adquiridos por meio da cisão da participação do Itaú na fintech.

A holding ainda possui 11,51% do capital total da XP, fatia equivalente a US$ 2,12 bilhões (cerca de R$ 10,18 bilhões) – o que não deve permanecer por tanto tempo nas mãos da Itaúsa.

A diversificação da Itaúsa

A venda da XP e a compra da CCR pode ser estranha a quem não tem acompanhado de perto os passos da Itaúsa, sobretudo por conta da percepção de valor criada pelos negócios e potencial de crescimento. Contudo, segue criteriosamente os passos anunciados pela holding.

No mês passado, o CEO da Itaúsa, Alfredo Setubal, afirmou na teleconferência de resultados que a holding deve continuar fazendo vendas das ações da XP ao longo do tempo, para maximizar os resultados aos investidores e reduzir impostos a pagar.

Em 2021, a empresa já havia deixado claro que a participação no setor financeiro será dada apenas pela participação no Itaú e que a participação na XP não estava em seu horizonte de longo prazo.

Leia também:

Itaúsa mira aquisições em setores de energia renovável e concessões

“Acreditamos bastante na tese da XP, tanto que o banco [Itaú] era acionista e também seremos por um tempo. Mas a tendência é que, ao longo dos próximos anos, nós iremos vender a participação”, afirmou Setubal no Investor Day da holding, em setembro do ano passado.

De acordo com o executivo, isso seria feito de maneira “devagar, sem pressionar o mercado e aproveitando as oportunidades de venda.”

Atualmente, além de Itaú e XP, o portfólio da Itaúsa também conta com:

- Alpargatas, maior fabricante de calçados e vestuário da América Latina, tendo como carro-chefe dos negócios a Havaianas;

- Dexco, antiga Duratex, que é a maior produtora de painéis de madeira do Hemisfério Sul;

- Aegea, grande empresa de saneamento do segmento privado no Brasil, operando como administradora de concessões;

- Copa Energia, uma das líderes no mercado de engarrafamento, distribuição e comercialização de GLP (gás liquefeito de petróleo);

- NTS, transportadora de gás natural através de gasodutos no Sudeste brasileiro.

A chegada da CCR traria um novo viés à Itaúsa, em um espectro econômico relevante onde a holding ainda não está pisando.

Na visão da Itaúsa, a potencial compra da CCR contempla todos os requisitos que a holding procura, como empresas líderes em seus setores de atuação, com fluxo de caixa estável e impacto positivo para a sociedade, com visão de longo prazo e experiência no setor.

Como no caso da Aegea, que trabalha para solucionar um dos grandes problemas no Brasil, que é a escassez de saneamento de qualidade, e que atualmente atende 10% da população brasileira, a Itaúsa passaria a investir no transporte de 2 milhões de passageiros por dia com a CCR, que emprega 17 mil pessoas.

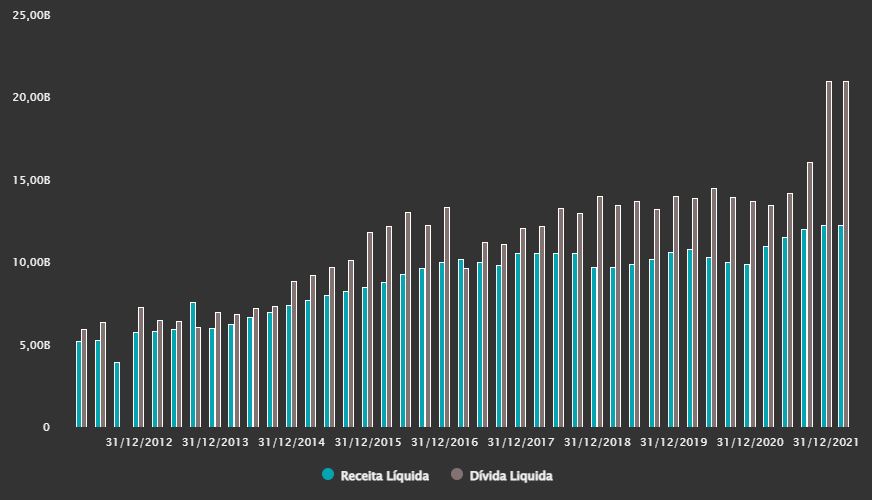

Números da CCR

Em termos de resultado, a CCR vem se recuperando dos impactos relacionados à pandemia.

Os resultados de 2021, em comparação a 2020, partem de uma base fraca, onde o funcionamento da economia ainda estava restrito, com a mobilidade da população restrita, no ano da chegada da pandemia.

No quarto trimestre do ano passado, o tráfego de veículos consolidado cresceu 7% em comparação ao mesmo período do ano anterior. O número de passageiros transportados no aeroporto disparou 86,3% na mesma base comparativa.

A receita líquida da empresa somou R$ 2,83 bilhões entre outubro e dezembro de 2021, avanço de 10,9% ante o quarto trimestre de 2020 na base IFRS. O Ebitda ajustado cresceu 41,3%, para R$ 600,6 milhões, com margem de 51,7% (alta de 10,1 pontos percentuais).

Evolução da receita líquida da CCR acompanha o crescimento do endividamento

A soma das participações da Itaúsa, com base no portfólio atual, é equivalente a R$ 113,55 bilhões, incluindo demais ativos e passivos. O valor de mercado da holding, por sua vez, é de R$ 97,30 bilhões, desconto de 14,3% ante a soma das partes.

Esse desconto, há poucos meses atrás, era de aproximadamente 23%. O mercado vem atribuindo maior valor à Itaúsa, e a fatia na CCR adicionaria R$ 2,83 bilhões ao seu portfólio cada vez mais diversificado.

A proposta da Itaúsa e da Votorantim, porém, não é vinculante, o que torna o processo um pouco mais moroso.

De acordo com a holding, ainda acontecerão negociações acerca dos documentos e uma nova celebração de acordo de acionistas da CCR para repensar a governança da empresa de infraestrutura.

Todo o processo deve durar cerca de 60 dias, sendo 30 dias para o consórcio decidir se seguirá com a proposta e mais 30 dias para definitivamente comprarem as ações.

Os investidores da CCR mostram-se animados com a possibilidade. Os papéis da empresa, por volta das 12h20 desta quinta, subiam 1,91%, após terem disparado quase 5% no início do pregão na B3. As ações da Itaúsa, por sua vez, avançavam 1,30%. No ano, a holding já sobe mais de 20%.