Com forte correlação com a economia brasileira, o setor de construção civil apresentou um desempenho positivo em 2022. Acompanhando o desempenho do PIB (Produto Interno Bruto), os lançamentos e as vendas tiveram significativo crescimento ante 2021, a despeito do segundo semestre de acentuada contração monetária.

De acordo com a Abrainc (Associação Brasileira de Incorporadoras Imobiliárias), a construção civil representa cerca de 7% da economia do Brasil, empregando 10% dos trabalhadores brasileiros.

O segmento é, portanto, um forte motor para a atividade e deve estar no foco da política econômica do atual governo.

Do ponto de vista macroeconômico, a economia brasileira deve reportar forte desaceleração já a partir do primeiro trimestre deste ano, quando os efeitos da taxa Selic de 13,75% ao ano efetivamente devem aparecer.

Inevitavelmente, a construção civil deve acabar sofrendo. Segundo o Sinduscon (Sindicato da Indústria da Construção Civil do Estado de São Paulo), o PIB do setor teve um crescimento de 10% em 2021, deve encerrar 2022 com expansão de 7% e, para 2023, a previsão é de um avanço de 2,4%.

Assim, as empresas terão mais um ano para se provar. Quem fez a lição de casa na contenção do endividamento e na manutenção das margens ao longo dos últimos meses, deve estancar a sangria da demanda pressionada ao longo do primeiro semestre de 2023.

Construção: lado a lado à economia

Com forte ligação ao desempenho econômico como um todo, o setor de construção civil vai depender das condições mais favoráveis do segundo semestre de 2023 para voltar a deslanchar.

Por mais que o espaço seja curto no orçamento público, o governo de Lula prevê alocar R$ 10 bilhões para o setor neste ano.

Segundo o vice-presidente, Geraldo Alckmin, no programa Minha Casa, Minha Vida (substituto do Casa Verde Amarela), os recursos vão partir do extra da PEC (Proposta de Emenda à Constituição) da Transição, que furou o teto de gastos em cerca de R$ 145 bilhões.

A informação é relevante para as empresas do setor, sobretudo àquelas ligadas à baixa renda, que têm juros subsidiados.

Leia também:

O setor de construção civil demanda capacidade de financiamento, primeiro para as obras, depois para os consumidores poderem fechar negócio e comprar os imóveis.

Os recursos do FGTS (Fundo Garantidor do Tempo de Serviço) são utilizados de forma a viabilizar estes financiamentos a juros confortáveis, mas representam apenas uma fatia do universo da construção civil.

A demanda enfraquecida, pressionada pelos juros altos no Brasil, impacta negativamente na confiança do setor, que carrega uma perspectiva pessimista para 2023, conforme dados da FGV (Fundação Getúlio Vargas).

Os agentes econômicos têm precificado o risco fiscal brasileiro, e isso se reflete na disparada dos juros futuros e na expectativa que o BC (Banco Central) corte a taxa de juros até ao menos o começo do segundo semestre de 2023.

Os ativos do setor imobiliário são negociados com base nas expectativas de mercado e da política econômica. Inevitavelmente, a performance, em Bolsa, é majoritariamente ruim. Nos últimos 12 meses, o índice IMOB anda de lado e avança apenas 3%.

Mesmo em um cenário desafiador, na economia real, as vendas continuaram avançando em 2022. Segundo dados da Abrainc (Associação Brasileira de Incorporadoras Imobiliárias), em parceria com a Fipe, as vendas de novos imóveis no Brasil, entre janeiro e setembro, cresceram 12,9% em comparação ao mesmo período de 2021.

Tempo de estrada na construção civil

Assim como no fim da década de 2000, o movimento de abertura de capital na Bolsa brasileira entre 2020 e 2021 foi composto por companhias do setor de construção civil.

Se algumas das empresas relevantes do segmento há mais de uma década acabaram quebrando com a maior recessão do país, entre 2015 e 2016, outras que hoje estão na Bolsa ainda têm de se provar.

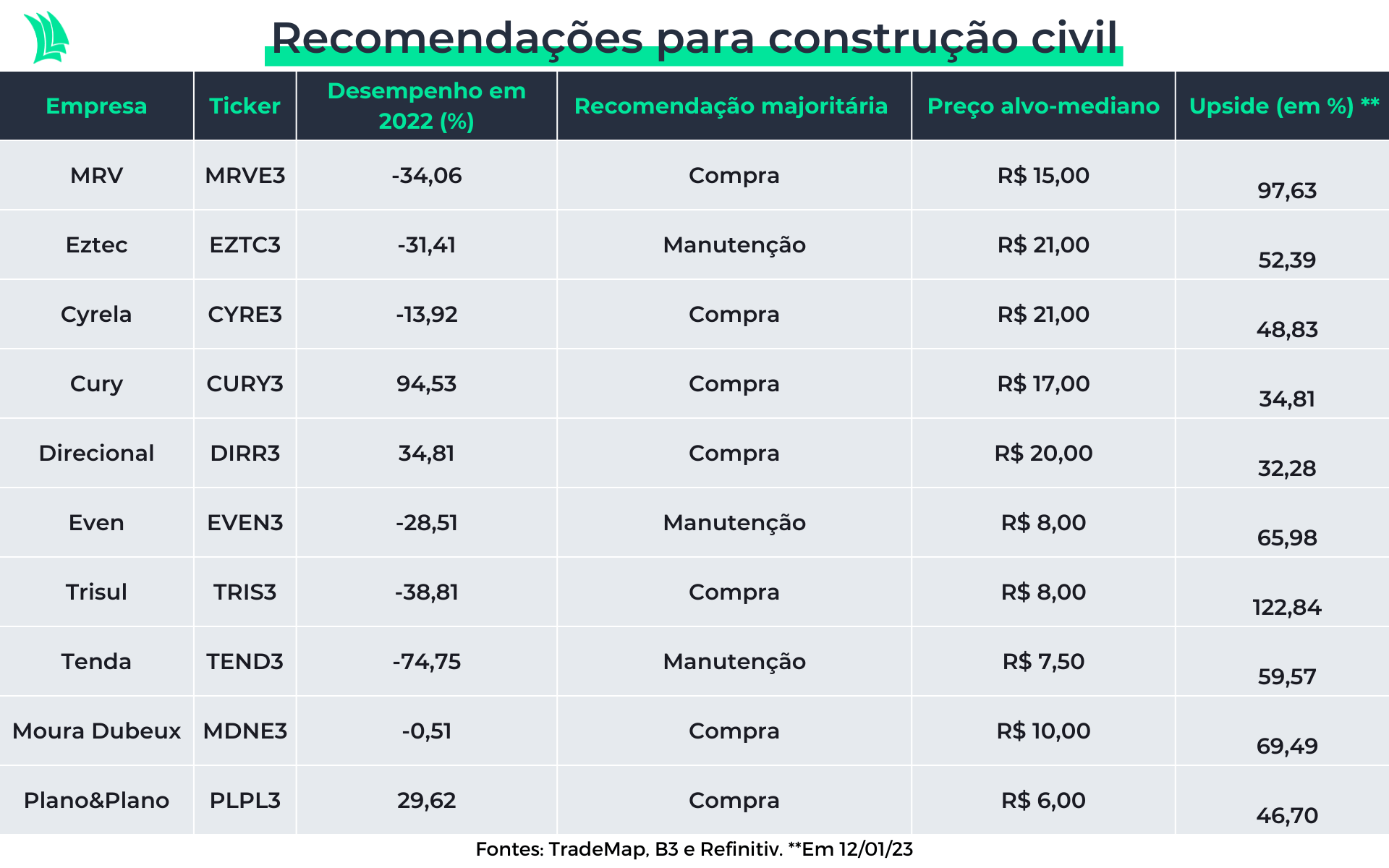

Cury (CURY3), Lavvi (LAVV3), Mitre (MTRE3) e Plano&Plano (PLPL3) são alguns dos players analisados pelo mercado e que ainda precisam de tempo de estrada para serem vistas como empresas consolidadas. Entretanto, cada caso é um caso.

As companhias ligadas principalmente ao público de média renda sofrem de forma mais intensa com a alta dos juros para financiamento de suas operações, o que também agrava os distratos.

Isso porque a alta de juros afeta mais a capacidade de pagamento dessa fatia do público do que a baixa renda (que possui financiamento público) e a alta e altíssima renda (mais resilientes a períodos de crise econômica).

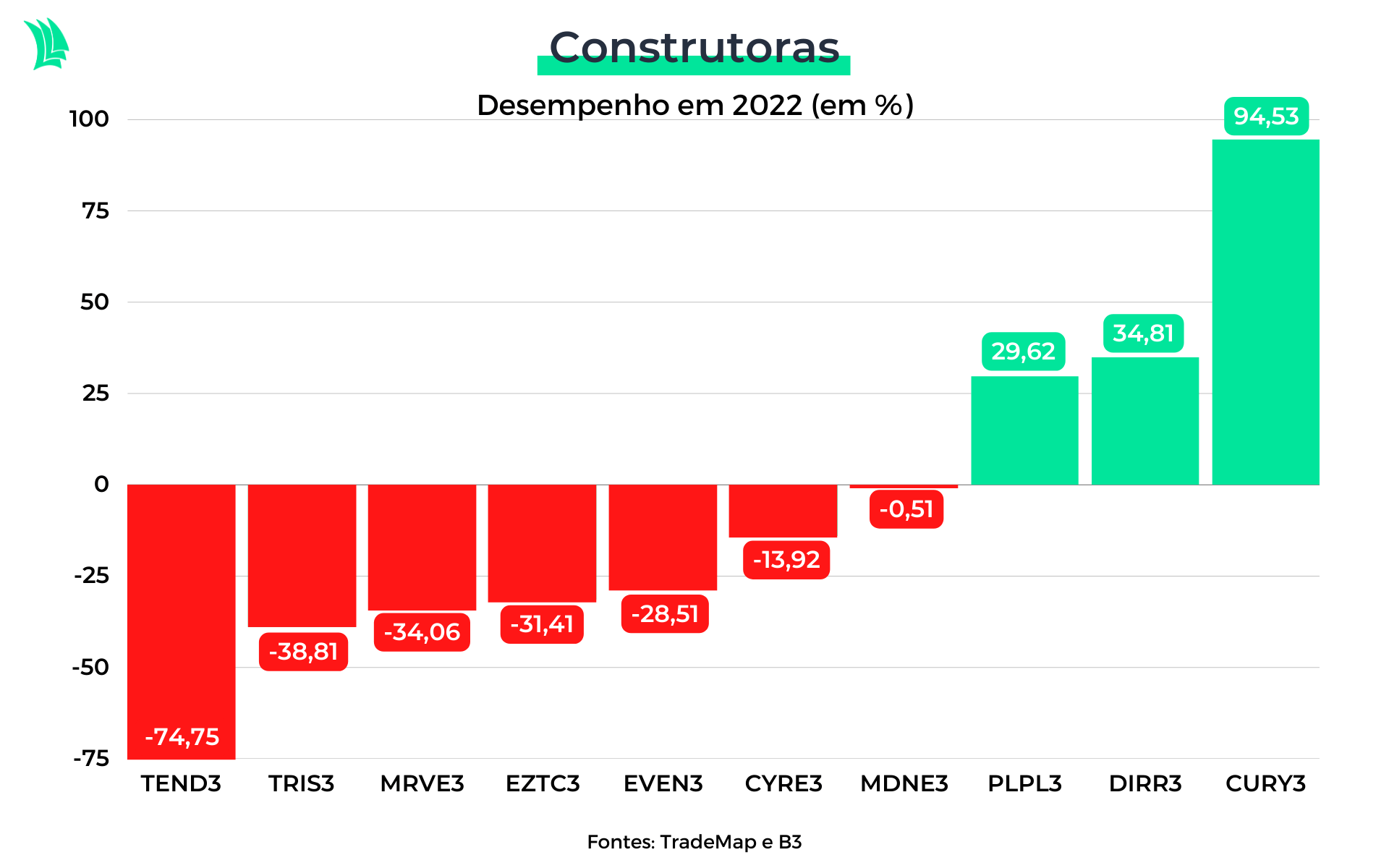

Ainda há diferenças significativas entre as empresas que competem entre si. Embora não sejam necessariamente pares correlatos, a Cury e a Tenda (TEND3) trabalham com baixa renda, levantando empreendimentos para a Minha Casa Minha Vida (antiga Casa Verde Amarela), mas com desempenhos opostos na Bolsa.

Enquanto a Cury fechou o ano passado com alta de 94,54%, a Tenda deve terminar 2022 com uma desvalorização de mais de 70%.

Como trunfo, a Cury tem velocidade de vendas e margens brutas acima da média; já a Tenda, encontrou dificuldades em repassar a alta dos insumos, fazendo com que seu VSO ficasse aquém das expectativas.

O recado para o investidor interessado no setor de construção civil é, sobretudo nos próximos meses, analisar empresas que tenham baixa alavancagem, seja em comparação a seu Ebitda (uma aproximação da geração de caixa) ou ao seu patrimônio líquido (no fim das contas, seus ativos líquidos).

As companhias que terão o melhor desempenho em 2023 têm essa estrutura de capital em comum.

Na recessão do governo Dilma, a quebradeira das empresas de construção foi ocasionada pelas companhias que expandiram suas dívidas durante o ciclo de crédito farto no Brasil, que vinha desde o início da década de 2010, e depois não deram conta dos compromissos financeiros com unidades estocadas.

Empresas provadas pelo tempo, como Cyrela (CYRE3), Eztec (EZTC3) e MRV (MRVE3), já conhecem muito bem o vai e vem do setor. Mas isso não significa que passarão totalmente ilesas pela crise.

Especialmente a mineira MRV demonstrou dificuldades operacionais ao longo de 2022. A empresa teve dificuldades com as construções populares no Brasil no ano passado, e questionou a falta de reajustes no Casa Verde e Amarela.

Com isso, passou a ser sustentada pelas demais operações do portfólio, como a Resia (antiga AHS Residential), incorporadora que atua no mercado de locação de imóveis nos Estados Unidos.

A Eztec, por sua vez, escolheu lançar menos no terceiro trimestre deste ano, com o objetivo de recompor suas margens e estancar a sangria do aumento dos custos de produção.

A perspectiva é de que os próximos meses sejam mais positivos para a incorporadora paulista, segundo o CFO da empresa em live recente realizada junto ao TradeMap.

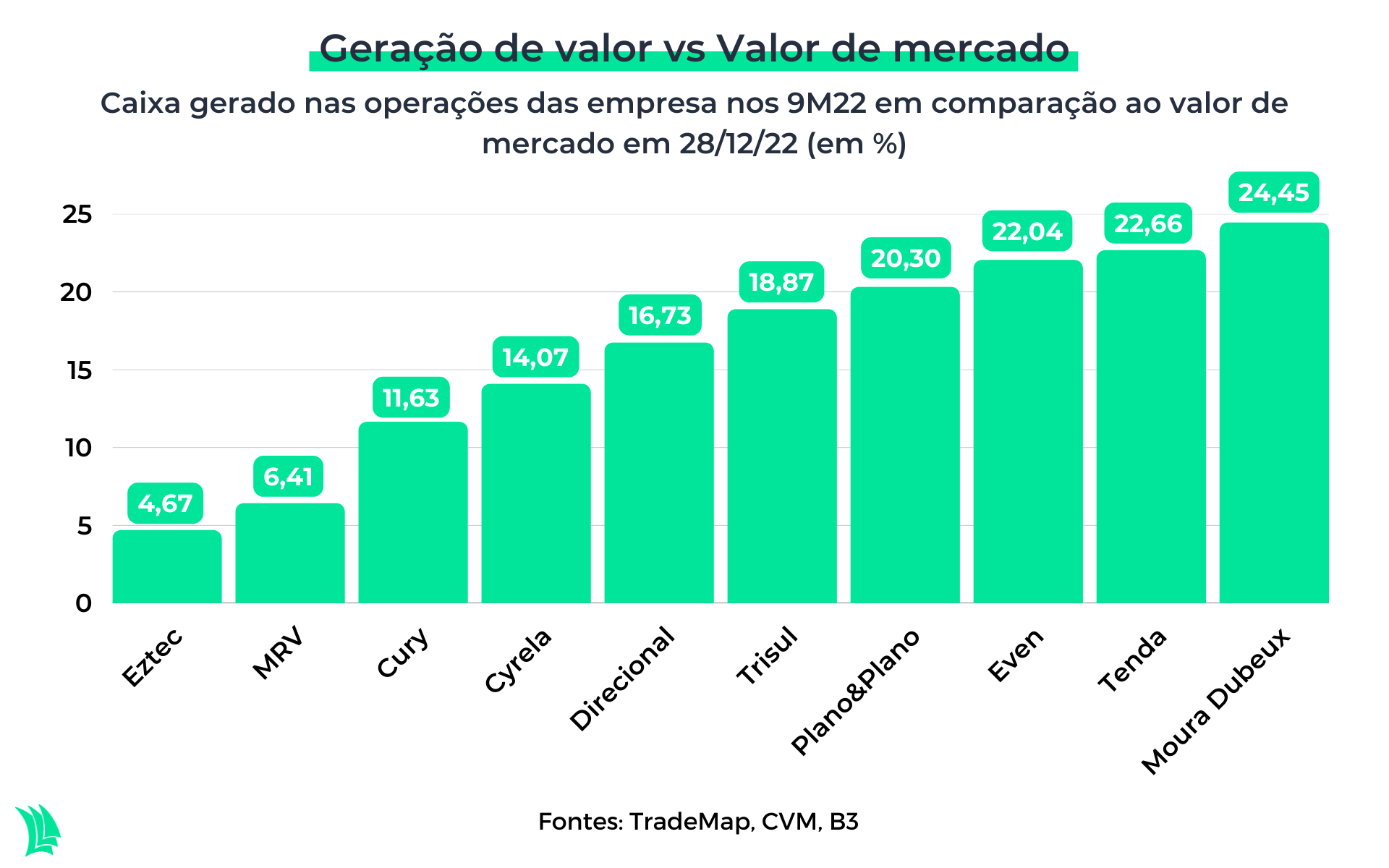

Coincidentemente, as três companhias consideradas mais sólidas no segmento foram as que menos geraram valor em comparação à capitalização de mercado ao longo deste ano.

Isso é explicado pela desaceleração do desempenho operacional, além de que a precificação na Bolsa é mais justa, ou seja, sem depreciação excessiva dos múltiplos.

Na análise de empresas do setor, o entendimento do fluxo de caixa é dificultado pela particularidade de cada empresa e pela volatilidade dos recebimentos, mas os investidores têm de ter em mente que:

- Trata-se de um segmento cíclico;

- Com baixas barreiras de entrada;

- Margens voláteis;

- Forte aspecto de regionalização.

Durante o mandato de Lula, o mercado espera que as empresas ligadas à Minha Casa Minha Vida tenham bom desempenho em razão do viés expansionista, o que não está incorreto.

Entretanto, é preciso considerar custos para funding no setor, tanto no que se refere ao FGTS como em espaço no orçamento, sobretudo nos primeiros anos de mandato.

Para especialistas de mercado, o momento de depreciação dos ativos em Bolsa representa um bom momento para a compra das ações do setor de construção civil, com alguns nomes podendo dobrar de preço.