O que parecia ser um dos melhores resultados da Cielo (CIEL3) nos últimos anos, quando observado a fundo mostra que as dúvidas permanecem ali.

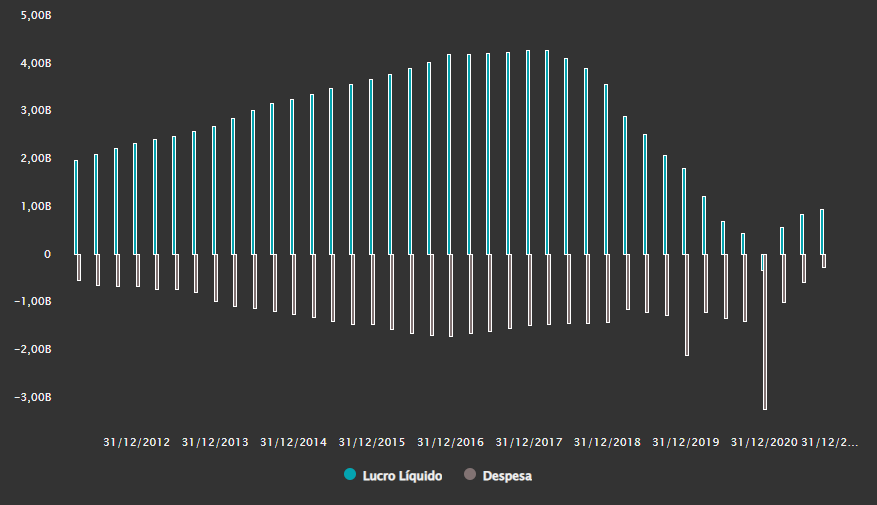

No acumulado de 2021, o lucro líquido da líder do setor de maquininhas no Brasil quase dobrou em 12 meses, mas o caminho para a reestruturação dos negócios é longo. O Ebitda (lucro antes de juros, impostos, depreciação e amortização) da Cielo somou R$ 790 milhões no quarto trimestre de 2021, o maior desde os três primeiros meses de 2019.

Do lado positivo, também destacam-se os trabalhos em prol da eficiência da empresa. O ratio de gastos, ou seja, a divisão entre os gastos totais e o volume de pagamentos processados (o TPV, total payment value) ficou em 0,55%, o menor patamar da história da empresa.

A gestão de gastos foi ampla, com o montante voltado à operação caindo 16,8% em 12 meses, para R$ 1,07 bilhão no acumulado de 2021. Destaque para o corte de despesas com vendas e marketing, que atingiram R$ 76,9 milhões ao longo do ano passado (-40,9%).

Segundo o CEO da Cielo, Gustavo Henrique de Sousa, em teleconferência realizada na manhã desta quinta-feira (3), os trabalhos nos últimos dois anos foram focados na reavaliação de contratos e desinvestimentos em ativos.

Retomada do lucro e redução das despesas da Cielo

Entretanto, algumas linhas levantaram dúvidas. A base ativa de clientes (no período de 90 dias) caiu em todas as categorias: grandes contas, varejo e empreendedores. Na conta final, em 12 meses a empresa perdeu 199 mil clientes, terminando dezembro de 2021 com 1,2 milhão de usuários.

De acordo com Sousa, mais de 90% da perda de usuários ocorre em função do reposicionamento da Cielo perante ao mercado. A ideia é crescer no varejo (onde, de fato, a queda de clientes foi menor) em detrimento à categoria de empreendedores.

A companhia, além disso, decidiu não entrar na guerra de subsídios de máquinas – o que potencialmente tende a diminuir a base de usuários como um todo.

Contratos com grandes contas também foram reajustados periodicamente ao longo dos últimos trimestres, segundo o CEO. Os que não foram renovados e, consequentemente, partiram para a concorrência, pressionaram o market share da Cielo.

Mix do volume financeiro mostra ganho total, mas débito fica para trás

O volume financeiro total transacionado pela Cielo atingiu R$ 713 bilhões em 2021 e R$ 208,39 bilhões no quarto trimestre (o maior da história para um trimestre), avanços de 10,8% e 9,3% na base anual, respectivamente.

Positivamente, os cartões de crédito lideraram os volumes na comparação trimestral, crescendo 17,8%. Mas, do lado das transações em débito, houve uma pequena queda de 0,7% no quarto trimestre, chegando a R$ 86,29 bilhões.

Leia também:

Passado, presente e futuro do setor de maquininhas; o que esperar?

De acordo com os executivos presentes na teleconferência, trata-se de uma normalização do mix de transações, que deve voltar aos patamares de 2019, no pré-pandemia.

Sem garantir que o débito continuará caindo ao longo de 2022, o CEO da Cielo não atribui a queda à forte adesão do Pix no Brasil. Segundo ele, o segmento de cartões ainda é amplamente saudável no país, e o sistema de pagamentos implementado pelo BC pesou mais sobre TED e DOC.

Cielo: foco total em produtos de prazo

Durante a pandemia, a companhia implementou novas medidas comerciais para amenizar os impactos aos seus clientes, apresentando produtos de prazo para usuários do varejo e empreendedores.

Hoje, o foco da empresa está praticamente todo voltado para desenvolver estas medidas. São dois produtos:

- ARV (aquisição de recebíveis de vendas);

- Receba Rápido, solução de conclusão do fluxo de transações (crédito ou débito) em até dois dias úteis.

Medidas como estas, que ajudaram os clientes em momentos de urgência pelo recebimento dos recursos vendidos, auxiliam as ações de rentabilização da Cielo, elevando o yield da receita.

A ideia da empresa é justamente utilizar essa vertente para amenizar a competição de preços, resultante da guerra das maquininhas vista nos últimos anos.

A penetração dos produtos de prazo atingiu 44,8% entre empreendedores e o varejo, com crescimento de 19,4% em três meses e de 58,4% em um ano.

A preocupação do mercado, neste sentido, é o custo do financiamento destas medidas, sobretudo do Receba Rápido – já que o ARV é mais centrado nas grandes contas.

O custo de capital está cada vez mais alto com o processo de elevação contínua da taxa de juros no Brasil. Ontem, inclusive, a Selic voltou aos dois dígitos.

“É uma nova realidade. O custo de capital tem aumentado para todos os participantes da indústria, neste mesmo ambiente”, comentou Sousa, antes de citar que a intenção é ganhar no volume de transações e penetração para compensar esses maiores custos.

Muito cuidado com o crédito

Em 2019, a Stone passou a oferecer crédito e financiamento a pequenas e médias empresas como mais uma de suas soluções. Agora, quase três anos depois, os resultados são mais negativos do que positivos.

Apesar de ter colocado em prática a necessária diversificação das operações, a empresa tem lidado com uma perda de R$ 400 milhões na operação de crédito no segundo trimestre do ano passado.

As garantias não foram muito bem colocadas e, agora, as provisões necessárias pesam sobre o lucro da companhia.

O CEO da Cielo disse que a empresa está desenhando um plano para oferecer crédito aos clientes. O produto, segundo Sousa, ainda não está pronto e não tem data para sair ao mercado, mas tem passado por ideias e reformulações para que erros não sejam repetidos.

O foco da Cielo, neste sentido, é pensar na segurança da concessão de empréstimos, criando arcabouços de garantias e colaterizando o crédito para que o risco e, consequentemente, as taxas sejam menores.

Aqui, vale ressaltar que o risco de inadimplência é inerente ao negócio. Com o desemprego em alta, inflação corroendo o poder de compra da população e taxa de juros básica da economia em patamares elevados, não tem para onde correr.

Não é um bom momento para as ações da Cielo

Por volta das 12h35 desta quinta, as ações da Cielo caíam 2,58%, para R$ 2,27. Nos últimos 12 meses, a baixa é de 46% e, desde a máxima histórica, em julho de 2015, tombo de 92%.

A dúvida – pertinente – do mercado é em qual estágio da transformação operacional prometida pela Cielo ela realmente está.

A estrita gestão dos gastos e custos tem sido bem sucedida, já que era o grande calcanhar de Aquiles da empresa ante os pares anos atrás, mas é o único motor de mudança da empresa em termos mais amplos. O controle dos gastos, levando a um lucro 98% maior em 12 meses, apagou em partes o fato da ROL (receita operacional líquida) ter crescido apenas 4,5% entre 2020 e 2021, para R$ 11,68 bilhões.

As margens da empresa seguem pressionadas em relação ao período pré-pandemia, o que não sustenta o otimismo dos investidores.

Dados compilados pelo Refinitiv, apresentados na plataforma do TradeMap, mostram que dos 14 analistas que acompanham a Cielo, ninguém recomenda compra. Destes, 12 indicam a manutenção dos papéis, e dois, a venda.

Segundo o CEO da empresa, a Cielo “quer prometer bem menos e entregar mais”. O mercado, por sua vez, quer aguardar para ver.