O mercado já esperava que a conjuntura macroeconômica global prejudicasse os resultados dos grandes frigoríficos brasileiros, sobretudo no início de 2022. O caso da BRF (BRFS3), porém, foi pior do que as estimativas.

Na última quarta-feira (4), a empresa apresentou seu resultado referente ao período entre janeiro e março deste ano. Eventos não recorrentes, como a guerra entre Rússia e Ucrânia, e – aparentemente – estruturais, como a inflação global, pesaram sobre os números da BRF.

No top line, a receita líquida da empresa até teve sólido crescimento, na ordem de 13,7%, enquanto os volumes subiram 7%, ambos na comparação com o mesmo período do ano passado. O resultado operacional, todavia, ficou aquém do esperado.

O Ebitda ajustado da companhia caiu 90,2% em 12 meses, para R$ 121 milhões, trazendo o prejuízo líquido de R$ 1,58 bilhão. A margem líquida foi negativa em 13,1%.

Com a recente captação de recursos, a empresa deixou passar a oportunidade de reduzir sua alavancagem financeira de forma mais ampla.

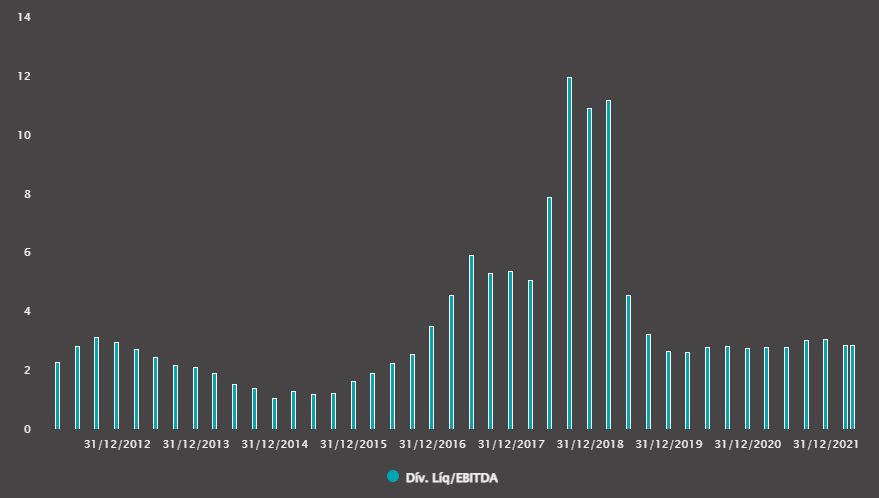

O alto endividamento em relação ao Ebitda, que incomoda a empresa há anos, está menor que no trimestre imediatamente anterior, mas a empresa esperava mostrar ao mercado uma melhor situação.

Brasil é o patinho feio da operação

Entre poucos pontos positivos e aspectos desafiadores do resultado, a operação no Brasil teve o pior desempenho, puxando o restante do balanço para baixo.

Especialmente em janeiro, a empresa teve pouca demanda por seus produtos, o que acabou sobrecarregando os estoques, e teve de priorizar a redução dos volumes fazendo promoções, além de readequar sua cadeia de produção.

A receita operacional líquida (ROL) no Brasil cresceu 9,1% em 12 meses, para R$ 5,88 bilhões, acima da perspectiva da maior parte do mercado, mas as margens despencaram – o que mostra uma perda de eficiência.

As margens bruta e Ebitda recuaram 18,3 e 19,8 pontos percentuais (pp), respectivamente. A margem Ebitda, inclusive, ficou negativa em 7 pp. O indicador mostra a lucratividade da empresa em sua própria operação.

Na parte brasileira, a BRF viu sua capacidade de precificação dos produtos ser reduzida em função do forte processo inflacionário, que tirou poder de compra da população.

Essa inflação foi resultado da disparada de commodities como milho, soja e trigo. Vale ressaltar que grãos são responsáveis por cerca de 40% do CPV (custo dos produtos vendidos) pela companhia.

Além da menor oferta global dessas commodities em função da guerra, o conflito entre Rússia e Ucrânia também pesou sobre fretes e spreads praticados pela empresa.

O CPV, inclusive, foi a principal responsável por pressionar os resultados da BRF, crescendo 34,6% em 12 meses, mais de três vezes acima do avanço da receita.

No segmento internacional, destaca-se a operação Halal, no Oriente Médio, com volumes saltando 20,5% e ROL subindo 27%, para R$ 2,65 bilhões.

Saiba mais:

BRF: preço da ação volta ao nível do crash da pandemia

A empresa conseguiu elevar seu market share nos países da região e tem se aproveitando de dois fatores em específico: retomada do turismo religioso e restrição de oferta de frango no Leste Europeu.

Na teleconferência de resultados, realizada na manhã desta quinta-feira (5), o CEO global da empresa, Lorival Luz, afirmou que a operação Halal não deve arrefecer. O segundo trimestre, com isso, não deve ter sido impactado pelo Ramadan, que encerrou-se no dia 20 de abril.

Estrutura de capital ainda incomoda BRF

O primeiro trimestre deste ano mostrou uma queda de 27,4% no endividamento líquido da empresa, para R$ 12,58 bilhões, resultado da oferta subsequente realizada pela companhia em fevereiro.

Dessa forma, a alavancagem da BRF encerrou março em 2,83 vezes o Ebitda dos últimos 12 meses (em reais). A expectativa da empresa era apresentar uma alavancagem menor, dando espaço para movimentos importantes.

Vale ressaltar que a empresa consumiu R$ 3,69 bilhões do caixa e disponibilidades – “torrando” cerca de 70% dos R$ 5,4 bilhões captados no follow-on em fevereiro.

Nesse sentido, outro ponto importante do balanço é o fato de que houve a perda em derivativos de proteção de R$ 1,49 bilhão, amenizando o efeito da queda do endividamento, ocorrido também em razão da apreciação do real ante o dólar.

BRF encontra barreira para diminuir ainda mais alavancagem

A desconfiança dos investidores gira em torno justamente do aperto que a empresa vem vivendo em termos de estrutura de capital. Há anos o tema é delicado, inclusive tendo feito a empresa alvo de aquisição da Marfrig (MRFG3), que poderia oferecer uma saída.

O CEO agora diz que a empresa terá de lidar com o resultado operacional abaixo do esperado no primeiro trimestre ao longo dos próximos meses, o que acabará prejudicando os indicadores até ao menos 2023.

Lorival Luz fala em “simplificação e redimensionamento” das operações da BRF, colocando a eficiência em primeiro lugar, com o objetivo de retomar os trilhos do crescimento saudável.

Com isso, investimentos em novas fábricas, como o realizado na Arábia Saudita em 2020 , podem ser repensados.

A companhia, que não passou maiores detalhes sobre o que significa esse repaginamento, disse que não fechará unidades ou fará novas aquisições, e que informações serão trazidas ao mercado após ajustes internos.

Como o mercado enxerga as ações

Por volta das 16h, as ações da BRF tinham queda de 4,10%, para R$ 13,10. Os papéis chegaram a cair mais de 10% no início das negociações, com os investidores refletindo de forma assustada ao cenário desafiador.

A visão de especialistas do mercado sobre a empresa, contudo, ainda é divergente.

Dados apresentados na plataforma do TradeMap pela fornecedora de dados Refinitiv mostram que 14 especialistas acompanham a BRF. Desses, seis entendem que é hora de comprar as ações, cinco indicam a manutenção dos papéis e três enxergam o momento como propício para venda.

O preço-alvo mediano de R$ 26 perfaz um upside de 103%, mostrando como no consenso do mercado as ações estão depreciadas. Contudo, o market timing – mesmo que sempre difícil de prever – parece não estar a favor da BRF.