Protagonista de um mercado que outrora ficava às margens da economia, a Enjoei (ENJU3) ganhou notoriedade em criar um modelo de negócio conciso, com objetivo claro e que tinha a monetização por vias óbvias.

A Enjoei, idealizada há cerca de 13 anos como um brechó online, realizou seu IPO na Bolsa brasileira no fim de 2020, quando foi avaliada em aproximadamente R$ 2 bilhões.

A proposta de crescimento e a amplitude do mercado endereçável, de comércio de segunda mão, foi o grande chamariz da tese de investimento da companhia – e continua sendo.

Contudo, esse também é o ponto onde é concentrado o risco da empresa. Em um ambiente de contração monetária, que tira a atratividade de empresas que têm seu valor no futuro, companhias de alto crescimento como a Enjoei sofrem, principalmente se as perspectivas não forem correspondidas.

Desde a máxima histórica, registrada em fevereiro de 2021, as ações da companhia caíram 87%, mesmo com os esforços em ampliar a gama de geração de receita, atração de novos compradores e vendedores e garantia da fidedignidade dos produtos vendidos na plataforma.

Por trás da Enjoei, estão grandes investidores como os fundos Verde e Dynamo, duas das casas mais tradicionais e com melhor resultado da história da Bolsa brasileira. Há de se considerar o racional por trás do investimento das grandes mentes do mercado de capitais local.

Como a Enjoei ganha dinheiro

O modelo objetivo e óbvio de monetização das atividades da Enjoei é por meio do take rate, termo tão falado no contexto de ecossistemas e plataformas que conectam a ponta vendedora e a ponta compradora, como o setor de maquininhas.

Na prática, o take rate é um percentual de comissão por transação realizada na plataforma, como forma de compensação pela criação do ambiente de negociação entre o vendedor e o consumidor.

No caso da Enjoei, é necessário analisar fração por fração da movimentação da plataforma. O GMV (volume bruto de mercadoria) encerrou 2021 em R$ 826 milhões, avanço de 67% na comparação com 2020. No quarto trimestre do ano passado, a cifra foi de R$ 251 milhões, alta de 55% em 12 meses.

Leia também:

Magazine Luiza: economia ruim e concorrência feroz tiram brilho do marketplace

Sobre esse número, a empresa apresentou um gross billings (faturamento bruto) de R$ 50 milhões no quarto trimestre, crescimento de 24% em um ano. O take rate, porém, caiu 5,1 pontos percentuais na mesma comparação, para 19,8%.

A empresa tomou a decisão de “queimar” take rate em prol do crescimento da plataforma e da retenção de vendedores. A queda da comissão no período reflete, por exemplo, a promoção “primeira venda grátis”.

Porém, vale ressaltar que a companhia, a partir de 4 de janeiro de 2022, readequou sua política comercial e elevou sua comissão de 13% para 18%. Ainda permanecem vigentes as condições de primeira venda grátis e take rate de 13% na segunda e terceira venda, com o objetivo de reter e fidelizar o usuário vendedor.

Os incentivos da Enjoei ao engajamento da plataforma, como frete e cupons de descontos, somaram R$ 16,9 milhões no quarto trimestre do ano passado, equivalente a 6,74% do GMV, praticamente em linha com a proporção do quarto trimestre de um ano antes.

O número de vendedores ativos na plataforma chegou a 1,02 milhão no fim de 2021, número 50% maior que no fim de 2020, resultado dos subsídios ao longo do ano passado.

Nesse sentido, vale destacar a proposta da empresa em gerar maior valor ao usuário em termos de maior comodidade e profissionalismo no processo de venda com a Enjoei PRO.

Trata-se de um serviço da empresa para quem quer vender seus produtos e não dispõe de tempo. Basta o vendedor enviar seus produtos para a Enjoei, que ficará encarregada de tirar as fotos e publicá-las na plataforma.

Para o comprador, há o custo de R$ 5 fixos mais um take rate de 45% para produtos de até R$ 100 e de 35% para produtos acima de R$ 101. A comissão mais agressiva tem ganhado proporcionalidade em relação ao GMV total, mas o montante ainda é pouco relevante.

O serviço gerou R$ 5,34 milhões em volume bruto de mercadoria entre outubro e dezembro do ano passado, contra R$ 1,62 milhões no quarto trimestre de 2020.

A queima de margens pela sustentação do negócio

O lado negativo do resultado operacional da empresa, criticado pelo mercado – vide a queda de 17% das ações desde a divulgação do resultado em 24 de março – diz respeito, sobretudo, ao processo de queima de margens da empresa.

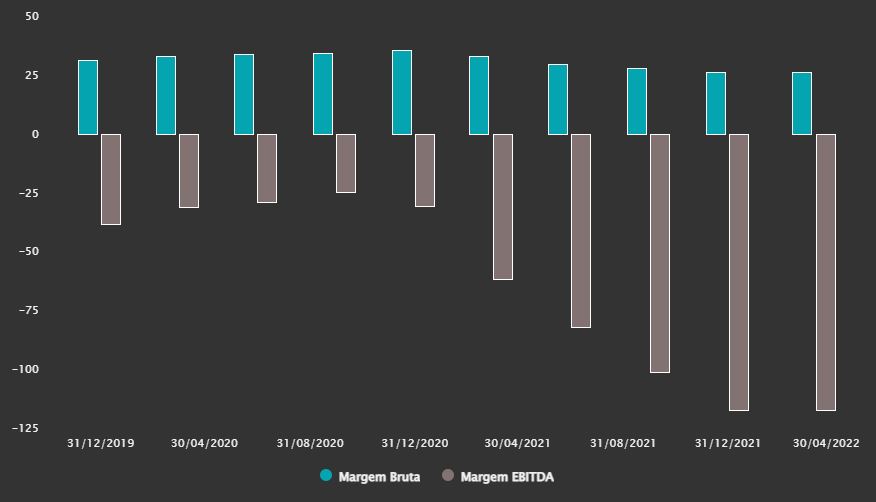

A margem bruta da empresa, que relaciona o lucro bruto com a receita líquida e mostra quando efetivamente a empresa ganha com a venda de seus serviços, caiu de 31,8% para 26,2%.

Margens bruta e Ebitda da Enjoei em deterioração

O Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado, métrica importante para ver o quanto a empresa é geradora de caixa em sua operação, com uma amostragem aproximada, foi negativo em R$ 31,1 milhões no quarto trimestre, mais de três vezes pior do que o resultado do mesmo período de 2020.

O quarto trimestre da empresa é um passo claro e uma mensagem objetiva aos investidores de que a companhia vai abrir mão de margens e rentabilidade no curto e médio prazo para continuar crescendo e entregando volume.

Por mais que a Enjoei diga que há uma expectativa de recomposição de margem ao longo do tempo, principalmente guiada por aumento de frequência de compra e aceleração de base de usuários mais rentável, a tendência é que esse cenário seja recorrente por um período considerável de tempo.

A concepção da sustentabilidade do negócio pela empresa é calcada pelo avanço frequente tanto de compradores como de usuários – de forma unânime. E isso se mostra verdadeiro, já que um vendedor frequente possui margem 3,5 vezes superior ao de novos vendedores.

Contudo, os resultados financeiros continuarão sofrendo com a constante e necessária aplicação de recursos em marketing e branding.

No quarto trimestre de 2021, a empresa registrou um gasto de R$ 20,5 milhões com marketing e publicidade, mais que o dobro de um ano antes e proporcional a 8,2% do GMV (contra 5,7% ajustados do GMV no mesmo período de 2020).

Se a empresa deixar sua estratégia de lado e passar a focar em rentabilidade e composição de margens no curto prazo, atingirá seus objetivos neste pequeno espaço temporal, mas no longo prazo será um marketplace sem diferencial nem tampouco exercerá efeito de rede entre seus vendedores e compradores.

Camelódromo virtual?

Um dos grandes pontos de interrogação, tanto para investidores como para usuários da Enjoei, é a comercialização de produtos falsificados.

A companhia tem dito que seus esforços estão voltados, entre outros objetivos, para sanar esse tipo de problema – que é comum a quase todos os marketplaces.

Neste mês, o Mercado Livre (MELI34) informou que fechou um acordo com a ABDR (Associação Brasileira de Direitos Reprográficos), entidade sem fins lucrativos que trabalha junto a grandes editoras de livros do Brasil, para um trabalho conjunto contra a venda de livros pirateados.

Em 2020, a empresa já havia derrubado mais de 23 milhões de anúncios contra pirataria, falsificação e fraude em sua plataforma, e em novembro de 2021 aderiu à Anti-Counterfeiting Alliance, aliança de uma série de empresas contra proteção de propriedade intelectual.

Seria de grande valia se a Enjoei aderisse a dados similares, mas na realidade há poucas informações sobre o trabalho da empresa nesse sentido.

A companhia não divulga informações que poderiam trazer uma mensuração de quanto do GMV vem de produtos falsificados. No fim das contas, com base no take rate, daria para auferir a geração de receita por meio de produtos com origem questionável.

A réplica de um produto de alto valor, consequentemente, também terá um tíquete médio relevante e, com isso, a comissão para a empresa seguirá o mesmo caminho – por mais que a taxa possa diminuir a depender da faixa de preço do produto.

O tema ficará sob escrutínio do mercado e dos atores no varejo brasileiro cada vez de forma mais intensa. Não à toa, varejistas têm procurado as autoridades para impedirem empresas estrangeiras de trazerem seus produtos de países como a China.

Destaca-se, porém, que a Enjoei tem tido êxito na resolução de problemas, sejam ligados à falsificação ou qualquer outro. A nota média da empresa no Reclame Aqui saiu de 4,7 em janeiro de 2021 para 7,3 em dezembro do mesmo ano, com atribuição de “bom” atendimento.

Avenidas de crescimento são reais

Embora o modelo de negócio assuma riscos relevantes, com a operação sustentada exclusivamente pela perspectiva de crescimento no curto e médio prazo, as avenidas de crescimento para a Enjoei são reais.

O brasileiro, em média, é muito conectado. De acordo com um estudo divulgado pela plataforma Cupom Válido, que utiliza dados diversos, o Brasil é o terceiro país que mais navega pelas redes sociais – ambiente em que a Enjoei está fortemente presente.

Ao lado disso, o comércio eletrônico brasileiro tem crescido a taxas altíssimas desde o início da pandemia.

O avanço no ano passado foi de 26,9%, movimentando R$ 161 bilhões, com número de pedidos aumentando 16,9%, perfazendo 353 milhões de entregas, segundo dados da Neotrust, empresa que monitora cerca de 85% do e-commerce brasileiro.

Ainda que a taxa de crescimento tende a desacelerar, como já é observado no comparativo com 2020, dada a reabertura da economia, não há como regredir – pelo contrário. A penetração do comércio eletrônico no Brasil ainda é baixíssima sobre o varejo total, em comparação a China e Estados Unidos, por exemplo.

De acordo com dados da Boston Consulting Group (BCG), em pesquisa encomendada pela Vestiaire Collective em 2020, o mercado de segunda mão deve crescer entre 15% a 20% até 2025. A pesquisa foi realizada nos EUA, França, Espanha, Itália, Alemanha e Reino Unido.

Aqui no Brasil, a tendência secular pode ser ainda mais forte com a dificuldade na importação de produtos, dado o dólar ainda em patamar alto e quebra da cadeia logística global. A crise econômica, com desemprego em alta, também pode levar a uma maior procura por produtos usados.

Vale a pena investir na Enjoei?

Existem diversas formas de se olhar a possibilidade de investimento na Enjoei.

Uma delas é a comparação com um par estritamente similar ao seu negócio, como a americana Poshmark (POSH). A empresa também é um “mercado social” de compra e venda de produtos, novos ou usados, entre pessoas.

A empresa atualmente tem valor de firma (EV, enterprise value) de US$ 911,29 milhões na Nasdaq. Através do múltiplo EV/GMV, útil para marketplaces, a empresa americana é negociada a 50,6% do seu volume bruto de mercadoria gerado, com base nos dados de 2021.

No caso da Enjoei, o EV é de R$ 87,07 milhões, enquanto o GMV no acumulado de 2021 foi de R$ 826 milhões. Ou seja, a empresa negocia a 10,5% do seu volume bruto de mercadoria gerado no ano passado.

A Enjoei está em um período de crescimento mais intenso que a Poshmark, mas se a empresa negociar no mesmo múltiplo que a companhia americana, supostamente deveria valer 4,8 vezes mais. Isto é, as ações deveriam saltar dos atuais R$ 2,42 para R$ 11,61.

Dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, condizem com essa ideia. Dos quatro analistas que acompanham a empresa, três recomendam compra e um a manutenção das ações, com preço-alvo mediano de R$ 10.

Notadamente, os riscos da Enjoei são muito relevantes, seja pela incerteza de execução dos projetos, ou então pela futura maior monetização da plataforma – sem contar os malefícios da contribuição de produtos falsificados na receita. O fato é que as ações estão baratas.