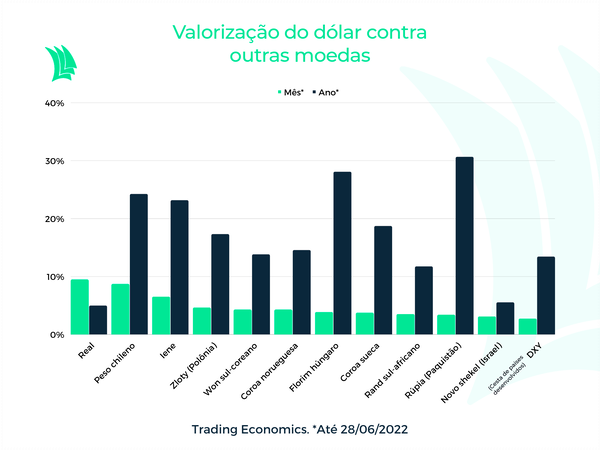

Depois de estar entre as moedas que mais subiram frente ao dólar no ano até maio, o real caminha para fechar junho na liderança das perdas, com desvalorização de mais de 10%, segundo dados da Trading Economics.

O cenário de desaceleração econômica global, o enfraquecimento dos preços das commodities, a aceleração da alta de juros nos Estados Unidos e o aumento das incertezas no cenário político e fiscal no Brasil contribuíram para o desempenho fraco da moeda brasileira neste mês e levaram os gestores locais a reduzirem a aposta no real.

A moeda americana fechou esta terça-feira (28) em alta de 0,60%, a R$ 5,2649, o maior nível desde 4 de fevereiro.

Daqui para frente, gestores esperam que a volatilidade no mercado de câmbio aumente à medida que as eleições se aproximam. Nesse contexto, eles têm buscado reduzir e até apostar contra a moeda brasileira, buscando proteger a carteira em um ambiente de maior incerteza.

Desde o fim de maio, investidores institucionais, representados pelos fundos locais, reduziram a posição líquida vendida em dólar (apostando na queda) contra o real na B3 — em contratos de dólar futuro, minicontratos e cupom cambial — de US$ 57,1 bilhões para US$ 52,9 bilhões.

De outro lado, investidores estrangeiros aumentaram a busca por hedge (proteção) no câmbio e aumentaram a posição líquida comprada (apostando na alta) na moeda americana, de US$ 25,7 bilhões para US$ 31,1 bilhões.

A gestora Novus Capital foi uma das casas que zeraram a posição vendida em dólar (apostando na queda) contra o real em junho, diante da preocupação com o cenário externo, afirma Luiz Eduardo Portella, sócio-gestor da Novus.

A gestora Ace Capital também zerou a posição vendida na moeda americana contra a brasileira. “Como estamos com um cenário mais pessimista e achamos que não haverá um pouso suave para a economia global e que deve vir recessão, zeramos a posição vendida na moeda americana”, diz Daniel Tatsumi, gestor de moedas da Ace Capital.

O gestor da Ace acredita que um cenário de recessão, principalmente nos EUA, ainda não está totalmente refletido nos preços dos ativos e pode despertar uma piora dos mercado. “Acho que hoje tem menos de 50% desse cenário precificado no mercado”, diz.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

A gestora Claritas Investimentos também zerou a aposta na alta do real e passou a ficar com posição comprada em dólar, buscando uma proteção para a carteira.

“O real estava muito atraente e surfamos a alta da moeda no primeiro trimestre por meio de posições vendidas em contratos de dólar futuro, contratos de opções e operações estruturadas. E, em junho, passamos a ficar comprados em dólar, diante das incertezas no mercado externo e doméstico, mas já reduzimos um pouco essa posição”, diz Damont Carvalho, gestor da estratégia macro da Claritas Investimentos.

O aumento da preocupação com a desaceleração do crescimento global levou a um enfraquecimento dos preços das commodities, que vinham favorecendo as moedas de países exportadores de matérias-primas, como o real. O índice CRB de commodities acumula queda da ordem de 6% em junho, mas sobe 43,2% no ano, até esta terça (28).

Além disso, a aceleração da alta de juros nos Estados Unidos, com o banco central americano (Federal Reserve) elevando a taxa básica em 0,75 ponto em junho, contribuiu para o fortalecimento do dólar frente às principais divisas, uma vez que o investimento em títulos americanos (Treasuries) passa a ficar mais atrativo.

Piora do quadro fiscal aumenta pressão sobre o real

No mercado local, o aumento da preocupação com o quadro fiscal e a aproximação das eleições ajudaram a aumentar a pressão de baixa sobre a divisa brasileira.

O governo pretende incluir na PEC dos Combustíveis medidas que devem ampliar o gasto fiscal fora do teto de gastos (que limita o aumento das despesas do governo à variação da inflação do ano anterior). A proposta contempla medidas de subsídios como a bolsa-caminhoneiro, de R$ 1 mil; o aumento do vale-gás para a população de baixa renda, hoje de R$ 53 a cada dois meses, que passaria a ser mensal até dezembro; e a ampliação do Auxílio-Brasil, de R$ 400 para R$ 600.

“O cenário de médio prazo ficou mais nebuloso, com uma certa tendência de adoção de medidas mais populistas, o que fez com que os agentes locais pedissem mais prêmios de risco nos ativos locais”, observa Carvalho, da Claritas.

Para Portella, o mercado já se ajustou a um cenário de piora do quadro fiscal e boa parte dessas medidas já estão contempladas nos preços dos ativos locais. “Se adicionarem mais coisas, o mercado pode piorar.”

Para Tatsumi, da Ace Capital, a aprovação da PEC dos Combustíveis já está refletida nos preços dos ativos, mas a volta da discussão de uma mudança na Lei das Estatais poderia gerar uma piora adicional para o mercado local, inclusive para o real.

“Estamos vendo o mercado mais anestesiado com essas medidas que furam o teto de gastos porque a arrecadação do governo está positiva. Se não tivesse isso, os preços dos ativos seria outro”, afirmaTatsumi.

Taxa de juros alta limita queda do real

Apesar de a alta taxa de juros no Brasil — em 13,25%, o que faz do Brasil o país com maior taxa de juros real do mundo — favorecer o real e limitar uma depreciação maior da moeda, Carvalho acredita que, para voltar a apostar na valorização da divisa nacional, é preciso que o cenário eleitoral fique mais claro.

“Hoje ninguém sabe qual será a equipe econômica dos dois principais candidatos a presidente [Lula e Jair Bolsonaro], qual será a nova âncora fiscal, já que ambos vêm dando sinais que não manterão o teto de gastos. Então, dependendo da agenda de reformas, do viés econômico e fiscal, a gente pode ou não voltar a comprar o real”, diz Carvalho.

Do lado comercial, o gestor da Claritas destaca que o fluxo de recursos estrangeiros para o Brasil tende a se reduzir no segundo semestre, inclusive por conta da alta de juros em outras regiões, como na Europa, que deve adicionar pressão sobre a desvalorização do real em um momento em que as eleições estarão em debate no Brasil. “Mas não vejo o dólar explodindo contra o real. Por causa dos juros, é muito caro apostar contra a moeda.”

Segundo Portella, da Novus, se o dólar voltar para a região de R$ 5,30, a gestora vai voltar a apostar na queda da moeda americana, mas “com cuidado para analisar como vai ficar a PEC dos combustíveis”.

Real ainda depreciado em relação ao valor justo

Apesar da desvalorização do câmbio em junho, o real continua depreciado em relação ao seu valor justo. De acordo com Carvalho, da Claritas, considerando o diferencial de juros entre o Brasil e o mercado externo e os termos de troca da balança comercial do Brasil, que ainda estão positivos por conta dos preços das commodities, o preço justo do real está em torno de R$ 4,30 a R$ 4,50.

A mediana das projeções dos analistas na última divulgação do Boletim Focus, em 6 de junho, apontava para um câmbio de R$ 5,05, no fim deste ano, e de R$ 5,10, no fim de 2023.

“O real ainda está com desconto de 15% a 20% do preço justo, mas, para chegar lá, temos que ter um cenário mais claro de combate à inflação, de âncora fiscal e uma agenda mais liberal para reduzir o prêmio de risco”, diz Carvalho.