O Tesouro Nacional começa a negociar nesta segunda-feira (30) um novo título do Tesouro Direto voltado para o investimento para a aposentadoria: o Tesouro RendA+.

Criado com o objetivo de facilitar o planejamento para a aposentadoria, o papel vai possibilitar ao investidor receber uma renda mensal por 20 anos após o período de investimento.

É mais uma opção para os investidores, assim como fundos de previdência privada, de ter um renda complementar à aposentadoria pelo INSS, que, muitas vezes, não é suficiente para cobrir todos os gastos.

Segundo Nélio Costa, head de planejamento financeiro da Nord Research, o papel é um produto especialmente interessante para contribuintes que não podem abater os investimentos em planos de previdência privada no Imposto de Renda por não fazerem a declaração completa. “É uma estratégia de acúmulo de reservas para aposentadoria fácil de executar”, diz.

Mas será que vale a pena investir nesse novo título do Tesouro Direto? Como vai funcionar a aplicação e quais as vantagens e as desvantagens desse produto? Confira a matéria completa e saiba mais sobre o Tesouro RendA+.

O que é o Tesouro RendA+?

O Tesouro RendA+ é um novo título do Tesouro Direto que vai permitir ao investidor receber uma renda mensal durante 20 anos, após o período de investimento.

Assim como os papéis do tipo Tesouro IPCA+, o RendA+ vai pagar um rendimento atrelado à variação da inflação mais uma taxa de juros prefixada.

Serão ofertados títulos com oito prazos de vencimento, que vão de 2030 até 2065.

Vale lembrar que, quanto mais longo o prazo de investimento, maior a volatilidade. “O papel pode ser volátil, mas, se o investidor carregar o título até o vencimento, não vai perder nada”, diz Costa, reforçando que, nesse caso, o valor investido será corrigido pela taxa de retorno acertada na data de compra.

Como vai funcionar o investimento?

O investimento no papel do Tesouro RendA+ prevê duas etapas. A primeira é a fase da acumulação, em que o investimento mensal é recomendado, mas não obrigatório. Nessa etapa, ele não vai receber renda.

O investidor só passa a contar com um rendimento após o período de investimento, que depende do prazo do título escolhido, cujo mínimo é de dez anos. Após esse período, o investidor passa a receber o valor investido corrigido mensalmente por meio de 240 prestações, ou seja, durante 20 anos.

Por exemplo, para receber uma renda de R$ 5 mil durante 20 anos, o investidor poderia comprar um título de 20 anos como o RendA+ 2045, que seria o mais próximo desse prazo. Nesse caso, seria necessário investir R$ 743 por mês, considerando a remuneração dos títulos atrelados ao IPCA (Tesouro IPCA+) em janeiro de 2023, de 6% mais a variação da inflação, segundo cálculos da professora do MBA em Gestão de Investimentos do IAG (Escola de Negócios PUC-Rio) Graziela Fortunato.

No site do Tesouro, o investidor pode fazer uma simulação de quanto teria que investir para receber determinada renda mensal na data da aposentadoria.

O investidor pode resgatar o título antes do vencimento?

O investidor tem a opção de resgatar o papel antes do vencimento após 60 dias da data da compra do papel. Nesse caso, ele deixa de ter a possibilidade de receber uma renda mensal pelo prazo de 20 anos e garante apenas o valor de mercado que está sendo pago pelo título.

O investidor também pode vender o papel até no período em que estiver recebendo renda mensal, embora a venda antes do prazo de investimento não seja recomendada, dados os custos com custódia e tributação, afirma Costa.

“A grande vantagem desse papel é a taxa de custódia menor que a dos demais títulos do Tesouro Direto para quem leva o papel até o vencimento. Se o investidor tiver que vender o título antes do prazo de dez anos, é melhor ele investir no Tesouro IPCA+, que tem uma taxa de custódia de 0,20%, inferior à taxa de 0,50% cobrada no Tesouro RendA+ nesse caso”, diz Costa.

Quais os custos do investimento no Tesouro RendA+?

A aplicação mínima nesse título é de R$ 30 e o investidor que carregar o papel RendA+ até o vencimento estará isento da taxa de custódia, regra que vale para uma renda mensal a ser gerada pela aplicação de até seis salários mínimos. Se a renda for superior a esse valor, a taxa de custódia será de 0,10% sobre o que exceder o montante equivalente a seis salários.

Para resgate antes do vencimento, as taxas de custódia variam de 0,5% ao ano, se o prazo for antes de dez anos, a 0,10%, passado esse período. Esse custo só é cobrado no momento da venda do papel.

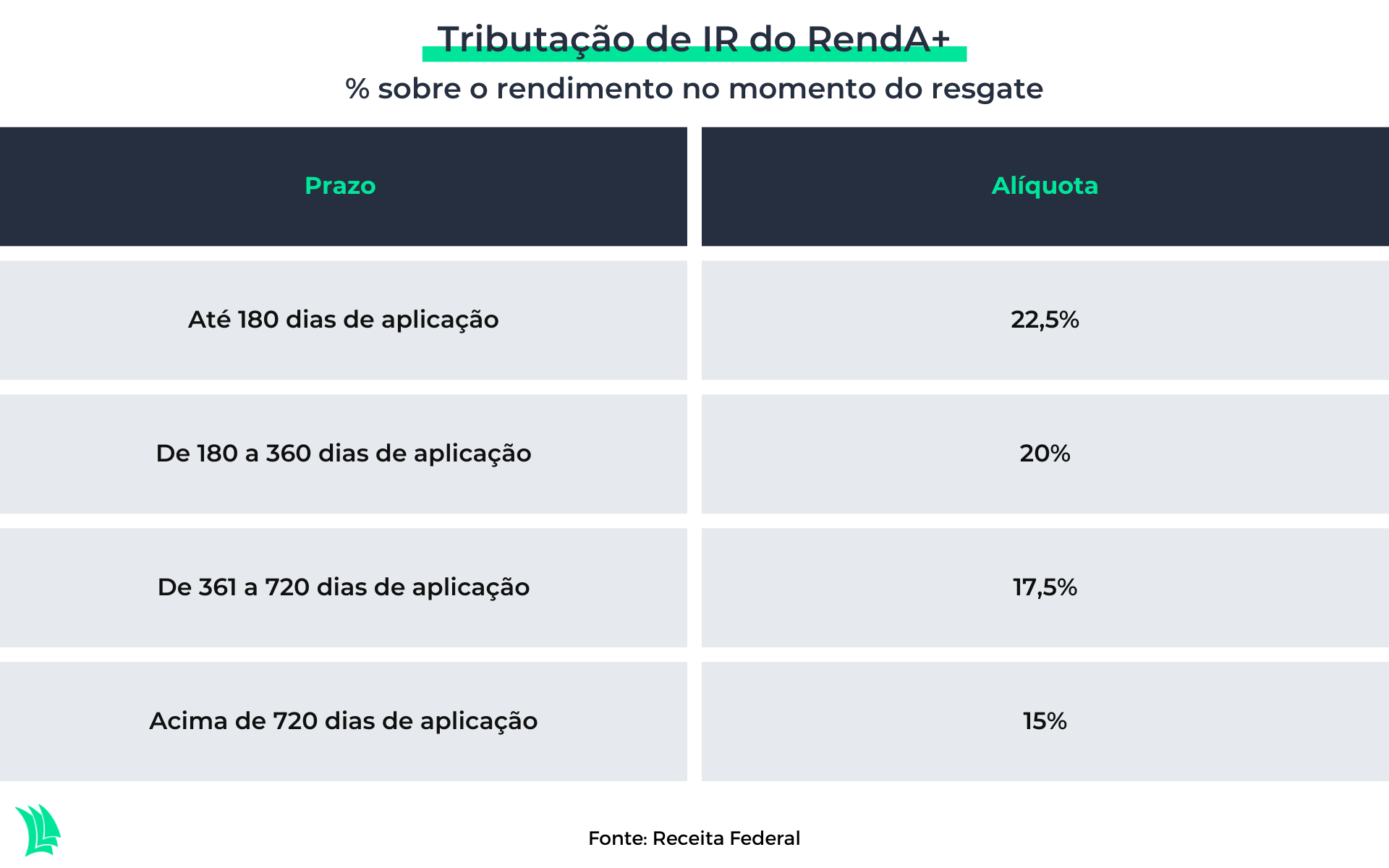

A tributação do investimento é a mesma para os demais títulos do Tesouro Direto e varia de 22,5% a 15% sobre os rendimentos, caso o resgate ocorra após dois anos.

Quais as vantagens e as desvantagens do Tesouro RendA+?

A primeira vantagem recai sobre a facilidade e o baixo custo do investimento, já que o investidor pode aplicar a partir de R$ 30 por mês e garantir uma remuneração que o protege da alta da inflação.

O papel também tem um custo menor que o de um fundo de previdência, já que não cobra taxa de administração.

Outro aspecto positivo está na liquidez, pois o investidor pode vender o título a qualquer momento após 60 dias da data da compra.

RendA+ x previdência privada

Já entre as desvantagens está o fato de o investidor não poder abater o investimento do Imposto de Renda, o que é possível para os planos de previdência do tipo PGBL (Plano Gerador de Benefício Livre).

O investidor que faz a declaração completa do Imposto de Renda pode abater o investimento em plano de previdência privada até o limite de 12% da renda bruta tributável.

“Como os planos de previdência privada têm incentivos fiscais durante a fase de acumulação, vale mais a pena para o investidor que faz a declaração completa investir em planos de previdência até o limite de 12% da renda bruta. O restante ele pode alocar nos títulos do Tesouro RendA+ e em outros investimentos, como uma carteira de renda variável”, diz Costa.

Os fundos de previdência também oferecem a opção de maior diversificação do investimento entre diferentes classes de ativos, como ações e renda fixa.

“É possível que o retorno dos fundos de previdência seja mais alto na fase de acumulação, já que permitem investir em ativos de maior risco/retorno”, diz Costa.

Outra vantagem dos fundos de previdência em relação ao RendA+ é a portabilidade, que permite que investidores migrem de fundos mais arrojados, com renda variável, para carteiras mais conservadoras, por exemplo, dependendo do momento do ciclo de acumulação, sem pagar Imposto de Renda.

O investidor pode, dessa forma, começar a investir em um fundo de previdência com renda variável e migrar para um de renda fixa quando estiver mais próximo da data de aposentadoria, explica o head de planejamento financeiro da Nord.

Outro ponto importante está na tributação. Nesses títulos públicos, a menor alíquota de IR sobre o rendimento do título público é de 15% para resgate após dois anos, enquanto, nos fundos de previdência, é de 10% após dez anos para quem opta pela tabela regressiva.

Vale lembrar ainda que os fundos de previdência não entram em inventário no caso de morte do titular.

O papel Tesouro RendA+ é uma alternativa para o investidor aplicar a reserva de recursos para a aposentadoria, mas não é a única. “É mais uma opção tanto durante as fases de acúmulo quanto de consumo [recebimento da renda], mas ele não deve enxergá-lo como a única estratégia e deve diversificar os investimentos para a aposentadoria”, diz Costa.

Fortunato ainda destaca que a escolha dos produtos, seja o papel Tesouro RendA+ ou um fundo de previdência privada, depende também do perfil de risco do investidor.

“Quando o investidor é mais arrojado, os fundos têm maior flexibilidade; quando o investidor é mais conservador, o Tesouro RendA+ pode ser mais indicado, pois não tem taxa de administração e atinge o objetivo de quem prefere a renda fixa.”

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!