Dezembro chegou e com ele, além do Natal e da final da Copa do Mundo, vem o prazo limite para quem pretende usar o benefício fiscal de fundos de previdência na declaração do Imposto de Renda (IR) 2023. É esse o principal apelo para alavancar as contribuições para os planos de previdência do tipo PGBL até o dia 29 deste mês.

São dois os modelos de planos de previdência: o VGBL (Vida Gerador de Benefício Livre) e o PGBL (Plano Gerador de Benefício Livre), e cada um serve para um perfil de pessoa.

Mas antes de entender as características de cada um, o mais importante é ter uma visão e objetivo de longo prazo (no caso, a aposentadoria), como lembra Erick Scott Hood, responsável pela área de produtos do banco Inter.

“Isso poderia ser feito com outros instrumentos financeiros, como um fundo, mas aí é que entra a questão tributária”, conta.

Como funciona o PGBL?

No PGBL, o contratante consegue deduzir as contribuições feitas até o limite de 12% da renda bruta tributável ao ano da base de cálculo do Imposto de Renda (IR). No caso, isso será feito no Imposto de Renda 2023, mas com as informações de 2022.

Na prática, significa dizer que se uma pessoa tem uma renda tributável bruta de R$ 100 mil e fez contribuições de R$ 12 mil a um ou mais em planos PGBL, o cálculo do IR irá ocorrer sobre uma base menor, de R$ 88 mil.

Esse benefício, no entanto, só pode ser utilizado pelos contribuintes que fazem a declaração do IR completa.

Leia mais:

Demanda por fundos de previdência para filhos cresce 29% em 2022; veja vantagens

As contribuições podem ser feitas ao longo de todo o ano, mas Hood explica que a procura é maior no final do ano porque a pessoa já sabe exatamente qual a renda bruta que irá declarar e, dessa forma, saber qual será a contribuição a um plano PGBL.

“A pessoa pode ter tido um aumento de salário no meio do ano e a contribuição feita ao PGBL ficará abaixo dos 12%. É preciso ter essa disciplina para aproveitar todo o benefício”, diz.

E na hora do resgate?

Outra informação que o interessado deve saber na hora de contratar um PGBL é sobre o imposto que incide na hora do resgate (total ou parcial). O IR vai ser cobrado sobre o valor do resgate e não só dos rendimentos, como ocorre nos investimentos tradicionais.

Nesse modelo de previdência, é possível optar pelo regime de tributação regressivo ou progressivo.

No regressivo, o IR vai variar de 35% (até dois anos dos aportes) a 10%, quando os aportes ficam mais de dez anos aplicados.

Essa tabela regressiva ajuda a explicar o motivo pelo qual a previdência é indicada apenas para quem está olhando o longo prazo. Pagar um IR de 30% ou 35% sobre o resgate é muito superior ao de aplicações financeiras mais tradicionais.

“É um instrumento com um benefício fiscal interessante para quem consegue ficar nele por mais de dez anos”, diz.

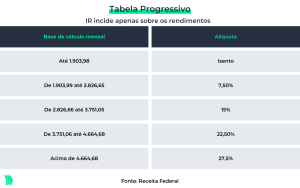

Há ainda a opção do IR progressivo, similar ao do IR que incide sobre a renda – quanto maior o salário, maior a alíquota.

Esse é um modelo possível para quem vai resgatar os recursos aos poucos, como renda. Nesse caso, o IR irá variar de acordo com a retirada mensal ou para quem tem horizonte de aportes menores.

E o VGBL?

Outro modelo disponível é o VGBL, que é mais indicado para quem faz a declaração do IR simplificada ou que quer fazer contribuições em um valor superior aos 12% da renda bruta tributável.

No VGBL, não há benefício tributário na hora de declarar os aportes. Já a cobrança do IR na hora do resgate é outra: o IR incide apenas sobre os rendimentos. Também é possível optar pela modelo regressivo ou progressivo.

Posso fazer a migração da previdência?

O investidor pode fazer a migração do plano de previdência para outra instituição financeira, sem necessidade de recolher qualquer imposto. Também pode optar por um outro plano dentro da mesma instituição, mas em ambos os casos a portabilidade só pode ser feita dentro da mesma modalidade (PGBL ou VGBL).

No caso do regime de tributação, é possível fazer a migração da modalidade progressiva para regressiva, mas não é possível fazer o contrário.