O ano de 2022 ficou marcado por diversos eventos extraordinários que levaram a Bolsa brasileira a viver uma verdadeira montanha russa.

Tivemos de tudo neste ano. Empresas que sofreram com esses eventos e caíram e ações que se valorizaram pelo mesmo motivo. Com isso, entre um vaivém e outro, apenas três companhias de diferentes setores terminaram o ano praticamente no zero a zero.

O Santander (SANB11), que está na lista dos quatro maiores bancos do Brasil, e as administradoras de shoppings brMalls (BRML3), que neste ano fez uma fusão com a Aliansce Sonae (ALSO3), e Iguatemi (IGTI11) foram as ações que ficaram estacionadas.

Isto é o que aponta um levantamento feito pelo TradeMap, que verificou a variação de todas as ações que fazem parte do Ibovespa, desde o começo do ano até o dia 22 de dezembro, cujo desempenho dos papéis foi entre -1% e 1%.

Todas as ações citadas tiveram um desempenho inferior ao Ibovespa, que é o principal índice da B3 para medir o desempenho das ações mais negociadas pelos investidores.

E por que isso aconteceu? De um lado, podemos citar a resiliência das ações em um ano de cheio de desafios, com juros elevados, início da guerra entre Rússia e Ucrânia, lockdowns na China, além de cenário eleitoral dos mais polarizados dos últimos anos.

Do outro, entre os sinais, podemos dizer que essas empresas tiveram resultados abaixo do esperado, nível de endividamento elevado e desempenho inferior aos pares do setor.

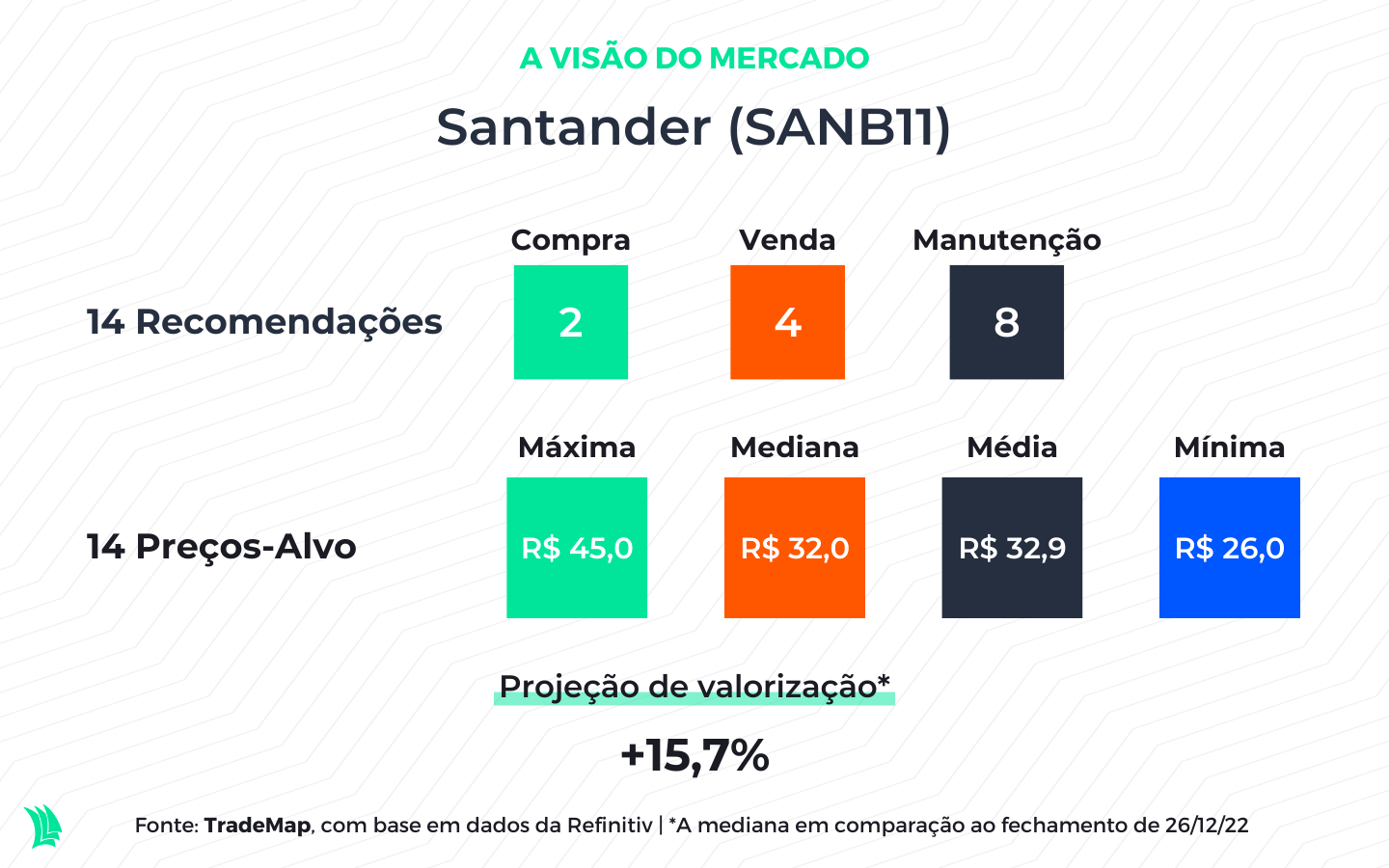

Santander

Muito é dito que juros elevados favorecem o lucro dos bancos, uma vez que o spread, diferença entre a taxa cobrada e a taxa paga para o cliente, pode ser maior.

Realmente isso é um fato. No entanto, o banco não foi eficiente ao reprecificar os produtos e apresentou a menor margem financeira com clientes desde o mesmo período de 2021, de 10,7%.

Além disso, os juros elevados trazem na bagagem um efeito colateral em outro indicador que é importantíssimo para a rentabilidade dos bancos, a chamada taxa de inadimplência.

Quanto maior for a taxa de juros, mais difícil fica para o cliente pagar a dívida dentro do prazo estipulado na hora que foi feito o empréstimo. Com isso, o risco de o banco tomar calote aumenta.

É importante ressaltar que o Santander foi um dos bancos mais afetados pelo aumento de inadimplência durante o período. O banco, que havia reportado uma taxa de inadimplência com vencimento após 90 dias de 2,4% no terceiro trimestre do ano passado, passou a ter uma taxa de 3% em igual período este ano.

Entre os quatro maiores bancos do Brasil, o Santander apresenta a segunda maior taxa de inadimplência acima de 90 dias, logo atrás do Bradesco, indicando que outros, como o Itaú (ITUB4) e o Banco do Brasil (BBAS3), por exemplo, concedem créditos de melhor qualidade, tendo o menor risco de levar calotes.

O fato de o Santander ser mais exposto a pessoa física torna a qualidade da carteira de crédito inferior aos demais concorrentes. Isso porque a condição financeira da pessoa física é mais sensível às oscilações dos juros do que uma empresa, por exemplo.

Como resultado, o Santander é forçado a elevar as provisões para PDD (créditos de liquidação duvidosa), que funciona como uma espécie de reserva para lidar com possíveis calotes no futuro.

O aumento na PDD faz com que o lucro e a rentabilidade do banco sejam impactados negativamente, já que este dinheiro é retirado do caixa e contabilizado como despesa nos resultados.

No terceiro trimestre, a PDD totalizou R$ 6,2 bilhões, um aumento de 8,1% em comparação ao segundo trimestre deste ano. Na comparação com o mesmo período de 2021, as provisões cresceram 63%.

Portanto, a menor margem combinada aos maiores patamares de inadimplência afeta a rentabilidade dos negócios, o que inspira certo pessimismo quanto aos retornos para os investidores.

Isso pode ser notado por meio do indicador do RSPL (retorno sobre o patrimônio líquido) do Santander, que aponta uma menor eficiência em gerar dinheiro a partir do capital próprio, inferior, inclusive, ao Itaú e ao Banco do Brasil.

Abaixo das expectativas

O Santander frustrou as expectativas dos analistas com os resultados apresentados no terceiro trimestre deste ano e a perspectiva de melhora futura ainda é incerta.

Leia mais:

Lucro do Santander (SANB11) frustra mercado, com queda na margem e crédito em marcha lenta

Entretanto, eventos recentes podem ajudar a melhorar a inadimplência. A aprovação da PEC (Proposta de Emenda à Constituição) da Transição, por exemplo, pode elevar o poder de compra da população e as dívidas nos bancos podem ser mais facilmente quitadas, o que levaria a uma queda na inadimplência.

Por outro lado, o maior fluxo de dinheiro em circulação faz com que haja um aumento na inflação, refletindo em taxas de juros maiores. Com isso, a inadimplência voltaria à crescer, aumentando a dívida dos bancos, impactando negativamente a rentabilidade dos negócios.

É bem verdade que a taxa de inadimplência entre os bancões são similares. Porém, o Itaú e o Banco do Brasil apresentam melhor qualidade na carteira de crédito e menor exposição à pessoa física, justamente a parcela mais afetada com a elevação dos juros.

Portanto, o risco de o Santander tomar calote é maior, o que faz com que as ações do banco sejam menos atrativas, uma vez que há alternativas menos arriscadas.

De acordo com dados compilados pela Refinitiv e apresentados na plataforma do TradeMap, a recomendação é de manutenção para os papéis do Santander.

Entre os 14 analistas consultados, dois recomendam compra, oito recomendam manutenção e quatro recomendam venda das ações. O Santander estava entre os papéis com mais recomendações de vendas entre as empresas do Ibovespa.

Leia também:

Da Taesa (TAEE11) à Gol (GOLL4): as ações com mais recomendações de venda e o que preocupa o mercado

A retomada dos shoppings, ou não

Os outros dois papéis que se mantiveram praticamente no zero a zero foram as administradoras de shoppings brMalls e Iguatemi.

Apesar do desempenho similar, as administradoras têm operações voltadas para públicos diferentes.

Enquanto a brMalls atende públicos diversos com maior quantidade de shoppings, o Iguatemi foca nas classes “A” e “B” com um portfólio reduzido, localizado em pontos comerciais privilegiados nas principais cidade do país.

Ou seja, a desconfiança dos investidores com as duas administradoras acontecem por motivos diferentes.

brMalls

No caso da brMalls, o maior problema é que o portfólio é voltado para um público mais sensível ao aumento dos juros, o que pode levar a uma queda na demanda, diminuindo o volume de vendas nas lojas, podendo dificultar a capacidade dos lojistas em honrar com os aluguéis, o que levaria a um aumento da vacância dos shoppings.

Além disso, a administradora apresenta o maior nível de alavancagem financeira entre os pares do setor, o que a torna mais arriscada que as outras.

Leia mais:

Por que empresas como Multiplan (MULT3) e Iguatemi (IGTI11) têm menor chance de dar calote

Resumindo, a capacidade da empresa em pagar as dívidas por meio da geração de caixa das atividades do negócio é menor. Portanto, a administradora pode apresentar maior risco de insolvência.

Mesmo que a alavancagem da companhia esteja em um de seus patamares mais saudáveis nos últimos anos, em 2,1 vezes, as ações de outras empresas do setor podem ser mais atrativas no momento, justamente em razão da percepção de risco menor durante momentos de incerteza.

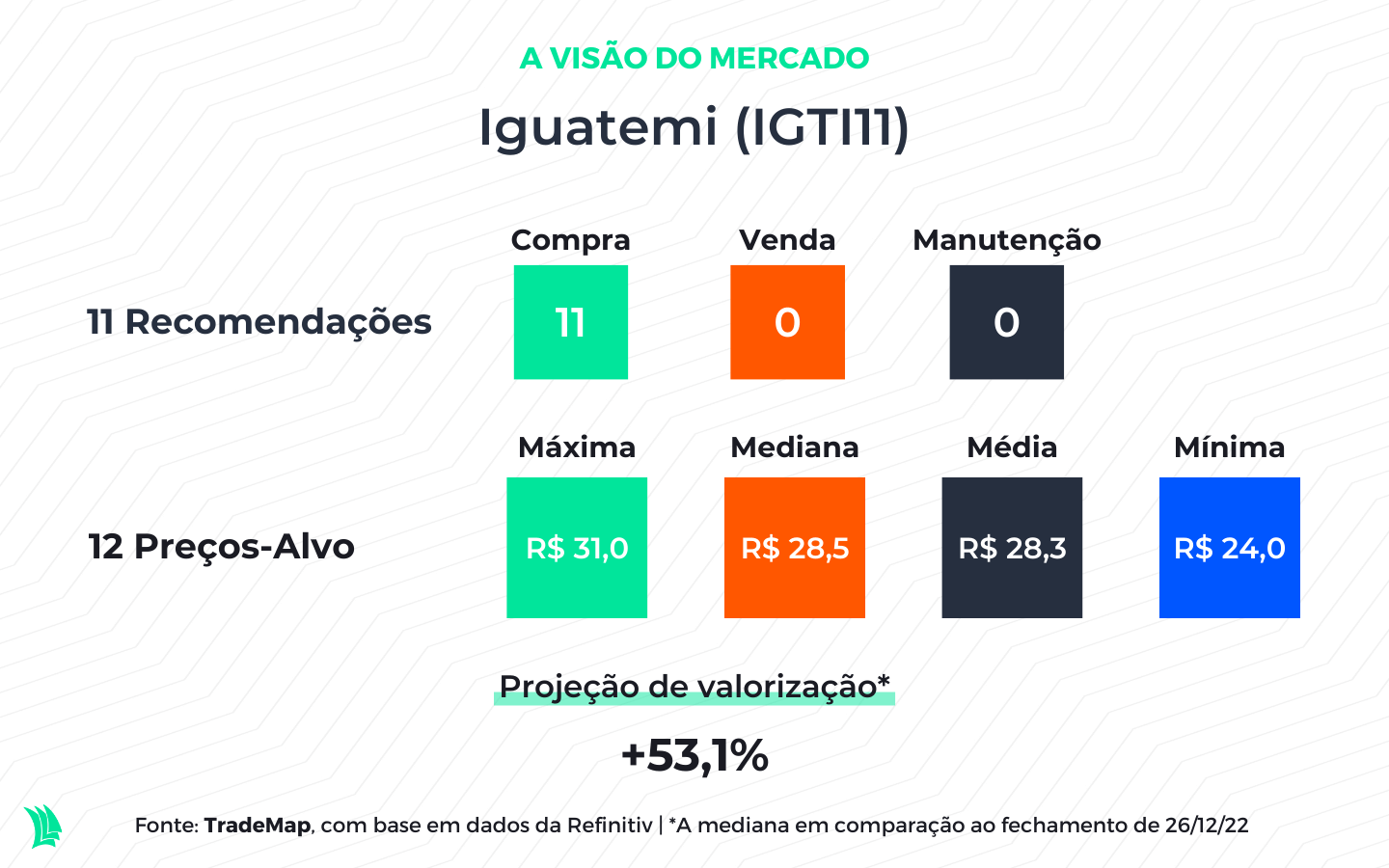

Iguatemi

Apesar de ser mais resiliente em momentos de crise, o portfólio de shoppings ainda não retomou aos patamares pré-pandemia.

Por mais que a empresa tenha apresentado um Ebitda (lucro antes de juros, impostos, depreciação e amortização) maior em relação aos nove primeiros meses de 2019, a margem e os lucros não têm correspondido.

Assim, é possível identificar que os reajustes dos preços dos aluguéis não foram suficientes para cobrir o crescimento dos custos e despesas na mesma proporção.

Ou seja, a empresa pode ter reduzido a margem de ganho para tornar os preços dos aluguéis mais atrativos para os lojistas no período de isolamento da pandemia.

Entretanto, os juros saltaram de 2%, em 2021, para 13,75%, em 2022, o que tornou o custo da dívida mais caro e corroeu o lucro da administradora.

Com isso, os custos com despesas financeiras e administrativas cresceram em maior proporção, fazendo com que a empresa reportasse prejuízo de R$ 85 milhões ao longo dos nove primeiros meses de 2022.

Recomendações dos analistas

O futuro para os shoppings ainda parece incerto dado que o elevado patamar de juros deve continuar pressionando as despesas financeiras. No entanto, o menor nível de endividamento dos últimos anos deve aliviar um pouco esta pressão.

A brMalls deve concluir a fusão com a Aliansce no início de janeiro e, assim, se tornar a maior rede de shoppings com um portfólio de 69 ativos e um valor de mercado em torno de R$ 11,6 bilhões, o maior da América Latina.

A partir da sinergia gerada entre as operações, a brMalls pode se beneficiar de uma diluição no custo fixo, o que traria uma melhora na rentabilidade da empresa.

Segundo dados compilados pela Refinitiv, a recomendação para os papéis da administradora é de compra com uma valorização potencial de 34,3%, com base na mediana do preço alvo de R$ 11,5.

Para o Iguatemi, o robusto caixa de R$ 2 bilhões auxiliou para que a alavancagem financeira da empresa fosse a menor nos últimos 3 anos, de 1,8 vez.

Isso permite uma maior flexibilidade para que a empresa utilize os recursos para expansão dos negócios, sem que se complique com o endividamento.

Além disso, a empresa tem um portfólio premium que gera maior resiliência em períodos de crise e incertezas econômicas, podendo ser um porto seguro entre as empresas do setor.

Caso a companhia consiga reajustar os preços dos aluguéis para cima, sem que haja um aumento na vacância, isto pode refletir em maiores receitas e recuperação das margens.

A combinação destes resultados pode gerar um crescimento no Ebitda, que, como consequência, aumentaria a capacidade de a empresa trazer retornos para o negócio.

De acordo com dados compilados pela Refinitiv, a recomendação de compra para os papéis é unânime entre os 11 analistas consultados. Os papéis do Iguatemi apresenta um potencial valorização de 55,9%, com base na mediana do preço-alvo de R$ 28,5.