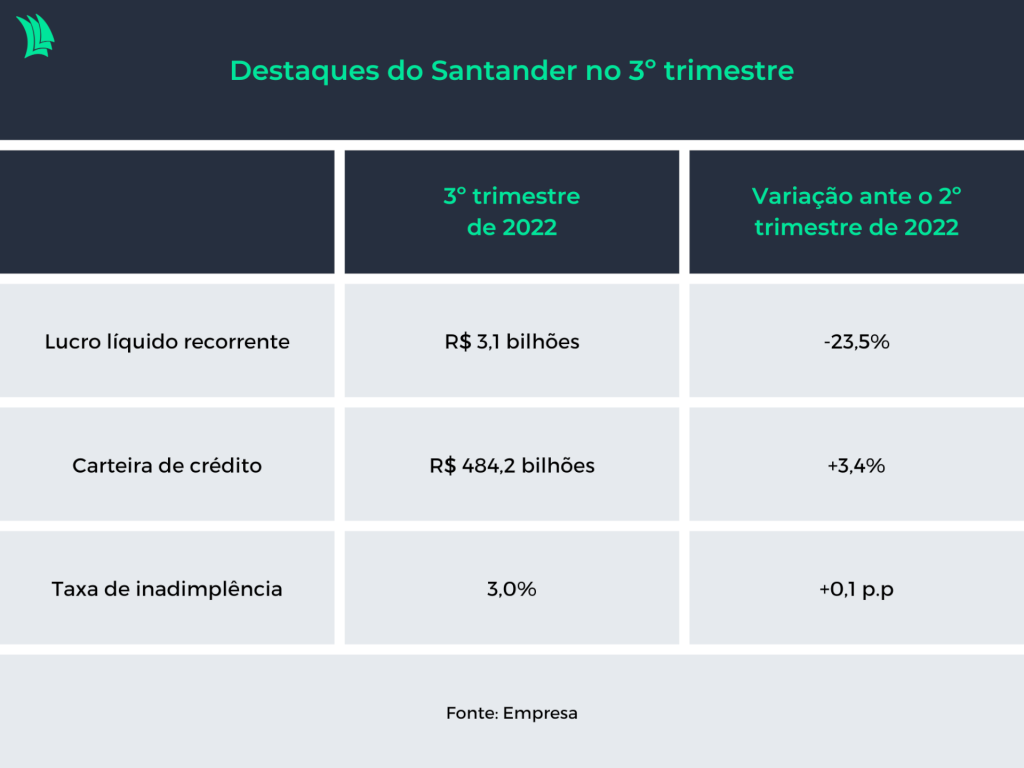

O Santander Brasil (SANB11), primeiro grande banco a divulgar resultados para o terceiro trimestre, frustrou a expectativa de analistas do mercado ao registrar um lucro líquido R$ 3,1 bilhões no período, uma queda de 23,5% em comparação com o trimestre anterior.

O número ficou bem abaixo das estimativas de todas as casas do mercado consultadas pela Agência TradeMap (Bank of America, BTG Pactual, UBS-BB, XP, Goldman Sachs e Genial Investimentos), que iam de R$ 3,7 bilhões, na mais pessimista, da XP, até R$ 4 bilhões, na mais otimista, do Bank of America.

A rentabilidade do banco, com isso, medida pelo retorno sobre patrimônio líquido médio (ROAE, na sigla em inglês), caiu para 15,6% no terceiro trimestre, de 20,8% no trimestre anterior, também abaixo das projeções. O Bank of America e o UBS-BB, por exemplo, esperavam retornos de 20% e 18%, respectivamente.

Os analistas, porém, já esperavam uma piora nos números do terceiro trimestre em relação ao último balanço, com um crescimento tímido da carteira de crédito e resultados também mais fracos para a margem do bancos com os clientes, indicador que mede o quanto a instituição ganha com juros nos empréstimos que concede.

A carteira de crédito do Santander somava R$ 484,2 bilhões ao final do terceiro trimestre, alta de 3,4% em relação ao segundo trimestre, variação semelhante à verificada no trimestre anterior, quando o aumento foi de 2,9%.

Em comparação ao final do terceiro trimestre do ano passado, o avanço é de 7,5%, um pouco acima da inflação do período. Em setembro, o IPCA de 12 meses ficou em 7,17%.

Embora os demais grandes bancos ainda não tenham divulgados seus números, os analistas que acompanham o setor financeiro acreditam que o Santander tende a ser a instituição que mais terá pisado no freio em relação à carteira de crédito.

Isso é esperado porque o Santander é o grande com maior exposição ao crédito para pessoa física. Com o aumento dos juros, que está em 13,75% ao ano, no maior nível desde 2017, o risco de calote aumenta e leva a instituição a ser mais cautelosa na hora de conceder novos empréstimos.

Não por acaso, a carteira de crédito do Santander para financiamento ao consumo, considerada de risco mais alto, teve um aumento de apenas 1,5% em relação ao segundo trimestre, enquanto o crédito para grandes empresas, tido com mais seguro, registrou a maior expansão entre todas as linhas, de 6,1%.

Risco menor também significa juros menores, o que reduz a possibilidade de ganhos para o banco. No terceiro trimestre, o spread médio do Santander, que indica o quanto o banco ganha com as operações de crédito, caiu para 10,7% no terceiro trimestre, ante 11,5% no trimestre anterior.

Com isso, o Santander viu a sua margem financeira líquida cair 9,1% no terceiro trimestre ante o segundo trimestre, para R$ 6,3 bilhões.

Já a margem do Santander com o mercado, que é um saldo do quanto o banco ganha e perde com juros em operações com outras instituições financeiras para captar e emprestar dinheiro, seguiu negativa, em R$ 1,5 bilhão, patamar próximo do registrado no trimestre anterior, como já esperavam os analistas do Goldman Sachs.

O Santander, aliás, já havia antecipado, na teleconferência para comentar os números do segundo trimestre, que a margem com o mercado continuaria negativa ao longo do restante do ano, em razão dos juros mais altos, que tornam a captação de recursos mais cara.

Com uma postura mais cautelosa na carteira de crédito, o Santander conseguiu manter sob controle a taxa de inadimplência, que calcula os atrasos superiores a 90 dias. A taxa atingiu 3% no terceiro trimestre, um leve aumento em relação ao segundo trimestre, quando o índice ficou em 2,9%.

Leia mais:

A inadimplência ainda não saiu de cena, mas bancos devem indicar quando será o capítulo final

A maior cautela do banco também se traduziu em um aumento das provisões para devedores duvidosos, como são chamados os recursos que são reservados para cobrir eventuais calotes. No terceiro trimestre, as despesas com provisões somaram R$ 6,2 bilhões, alta de 8,1% em comparação ao trimestre anterior.

Com isso, o saldo total das provisões atingiu R$ 32,7 bilhões, avanço de 8% ante o trimestre anterior, e levou o índice de cobertura – o quanto as provisões superam os créditos inadimplentes – para 226%, bem próximo do nível registrado no segundo trimestre, de 224%.

A receita do Santander com prestação de serviços e tarifas bancárias, por sua vez, somou R$ 4,7 bilhões no terceiro trimestre, recuo de 3% em relação ao trimestre anterior.