Embora a bolsa brasileira esteja cheia de oportunidades, com ações a preço de banana, em comparação aos mercados de outros países, há aqueles papéis que os analistas consideram uma “furada” no momento.

São ações que podem estar sendo negociadas acima do preço justo e, portanto, oferecem retornos pouco atrativos para o acionista.

O cálculo de retorno potencial de uma ação se torna ainda mais necessário quando os juros estão em níveis elevados, como ocorre no Brasil, que podem acabar oferecendo aos investidores rendimentos maiores sem o mesmo risco da renda variável.

Além disso, como a situação econômica não é dos melhores e não há uma perspectiva favorável para 2023, é preciso ser bem seletivo para colocar na carteira empresas que tenham expectativa de aumento do lucro.

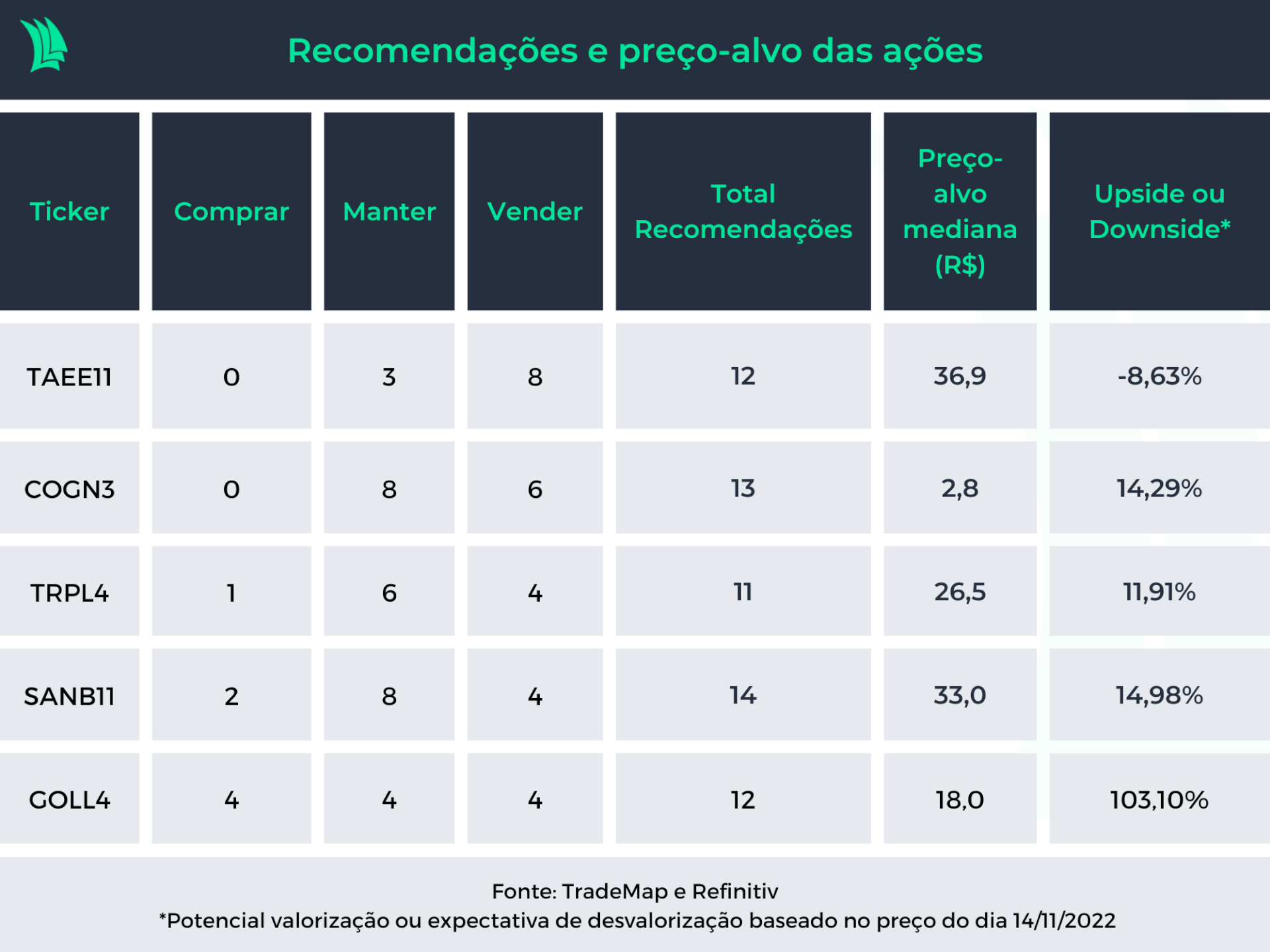

Diante desse cenário, a Agência TradeMap fez um levantamento com base em recomendações de analistas para identificar as ações que mais parecem uma cilada, aquelas que mais têm indicações de venda, impondo como critério mínimo que a empresa tenha pelo menos quatro recomendações nesse sentido.

A líder no ranking é a Taesa (TAEE11), empresa de transmissão de energia elétrica, que tem oito recomendações de venda. A companhia não é a única do setor no top 5. A Transmissão Paulista (TRPL4) também marca presença. As duas, aliás, são as únicas listadas na Bolsa que atuam somente no segmento de transmissão de energia elétrica.

As outras três empresas não têm relação setorial, o que pode indicar que o pessimismo do mercado pode ser compreendido por peculiaridades próprias de cada uma das companhias.

Taesa (TAEE11)

A Taesa (TAEE11), embora não esteja com moral entre os analistas, é uma queridinha entre os investidores. A empresa está na sétima posição das ações que mais aparecem na carteira dos investidores registrados no TradeMap.

Apesar de estar inserida em um setor defensivo, a Taesa tem oito recomendações de venda e três para manutenção.

Os analistas podem estar preocupados por três principais motivos: a redução nas receitas permitidas anuais da empresa (RAP), o maior patamar de alavancagem e a possível redução de dividendos.

As empresas de transmissão elétricas ganham a concessão, executam o projeto e passam a receber dinheiro contratado pelos serviços, que é a Receita Anual Permitida (RAP). Estes valores são reajustados por índices de inflação, especialmente IGP-M, no caso da Taesa.

A redução na RAP da empresa se deve ao fato de que a maior parte dos contratos de concessões, que foram licitados entre 1999 e 2006, está inserido na categoria 2, cujo acordo inclui uma redução de 50% na receita a partir do 16º ano. Isto se reflete em uma geração de caixa mais fraca para os próximos anos.

Diante disso, há uma necessidade de ter mais contratos de concessões para que as receitas voltem a crescer. Porém, é necessário um alto investimento para realização dos projetos.

Além disso, a competitividade do setor tem apertado cada vez mais, o que dificulta o fechamento de novas concessões a preços mais atrativos. Portanto, o crescimento da empresa pode ser limitado no curto prazo.

Outro ponto de alerta é o maior volume da dívida bruta da empresa registrada no terceiro trimestre, que atingiu R$ 8,5 bilhões, 24,4% maior que a registrada em igual período do ano passado.

A maior necessidade de investimentos para novos projetos e parcerias demanda maior quantidade recursos para financiar a expansão, criando maiores dívidas. Isto se agravou quando as expectativas de reversão da curva de juros, que estão no patamar de 13,75%, foram postergadas, o que se reflete em maiores despesas financeiras, que são basicamente o que a empresa desembolsa para pagar juros de dívidas.

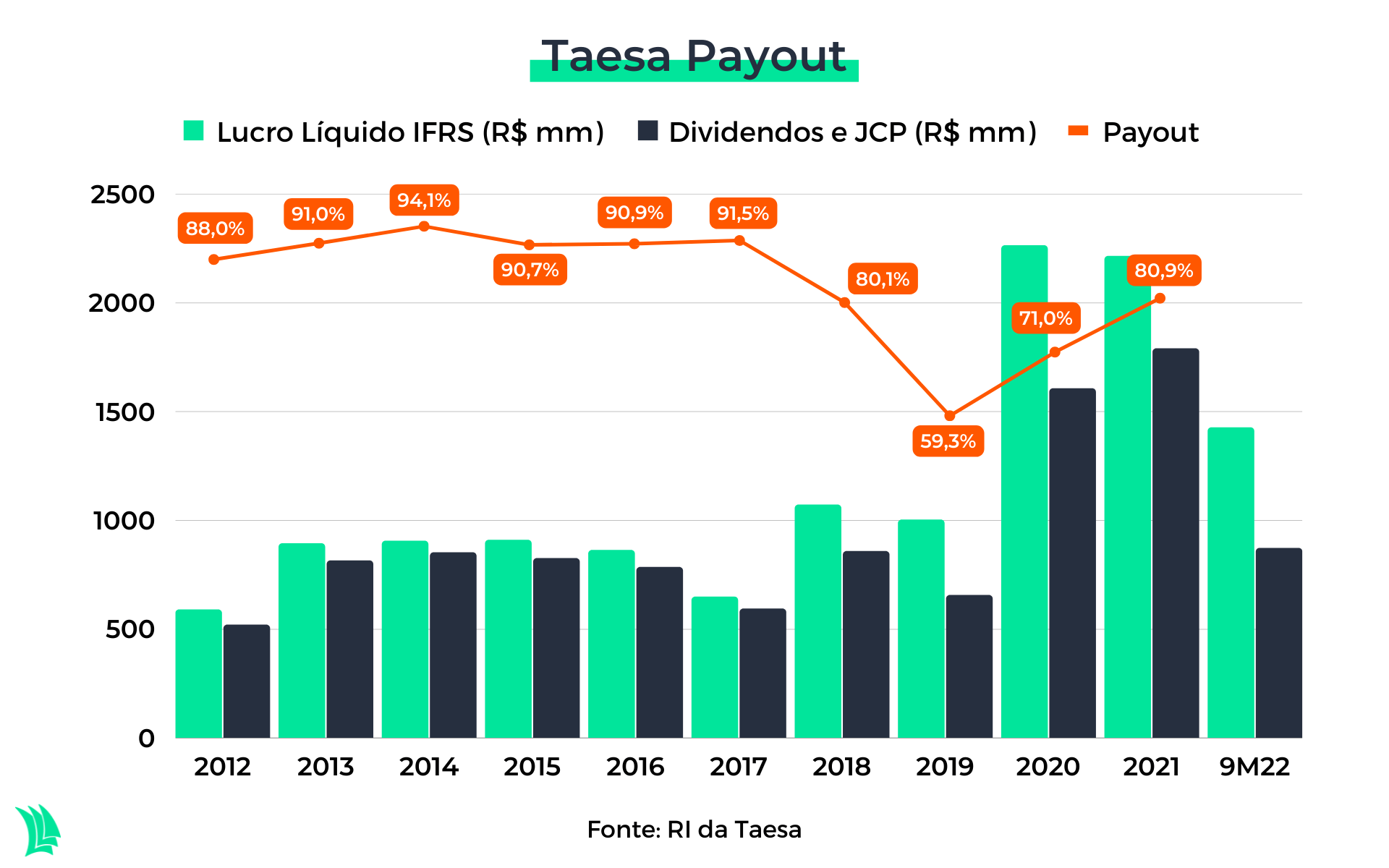

Além disso, a necessidade de maiores investimentos pode fazer com que a empresa, que costumava distribuir 100% do lucro, passe a reduzir este percentual.

Apesar de a empresa ter anunciado um generoso pagamento de dividendos de R$ 365 milhões, que serão distribuídos em dezembro, há uma expectativa para que esses valores sejam menos robustos para os próximos anos.

Ao combinar a menor distribuição de dividendos com maiores preços das ações, que subiram 8,2% só neste ano, o dividend yield deve ser menor no curto prazo.

Para o investidor, portanto, o retorno pode ser menos atrativo, uma vez que a relação risco retorno de um investimento em renda fixa pode ser mais vantajoso.

Cogna (COGN3)

A Cogna, que atua no setor educacional, encara um processo de turnaround, mas vê a luz no fim do túnel cada vez mais longe. Nos últimos 12 trimestres, a empresa apresentou 11 prejuízos.

A pandemia só piorou a situação da empresa, que entrou em um espiral de prejuízos. O maior número de evasão no período afetou negativamente a capacidade da empresa de gerar receita.

Além disso, as restrições impostas durante a pandemia mudaram o cenário de educação, proporcionando uma transição do presencial para o online. Esta mudança se refletiu na maior captação de dívidas para financiar investimentos em softwares e tecnologia, que por sua vez geram maiores despesas financeiras.

A expectativa para melhora dos resultados continua obscura, uma vez que a perspectiva para maiores lucros futuros segue pessimista, devido ao cenário macroeconômico de juros elevados e retomada da inflação.

O público da Cogna é altamente sensível às variações macroeconômicas, portanto, a redução no poder de compra da população pode aumentar a evasão, além de dificultar a captação de novos alunos.

Por outro lado, a empresa reportou um aumento na receita da Kroton, unidade que oferece ensino superior, em comparação ano a ano pela primeira vez depois de 14 trimestres — A receita desta unidade, somada à da Platos, representa 70% da receita da Cogna.

Ainda assim, os números não são suficientes para fazer brilhar os olhos dos acionistas que ainda lidam com prejuízos milionários da educacional.

Há uma ponta de esperança, no entanto, que é alimentada a partir da possibilidade do aumento de incentivos de programas educacionais como Fies e Prouni, com a eleição de Luiz Inácio Lula da Silva para presidente. Porém, é necessário aguardar para saber se as novas medidas realmente serão confirmadas.

Leia Mais:

Por que Yduqs (YDUQ3) e Cogna (COGN3) têm sido afetadas por incerteza eleitoral? Confira análise

Santander (SANB11)

O Santander é o terceiro maior banco privado do mercado nacional, mas tem o pior índice de inadimplência entre os quatro maiores bancos do Brasil.

Isto porque o banco é a instituição financeira que tem maior exposição às pessoas físicas, o que torna a qualidade de crédito mais arriscada. As pessoas físicas são mais sensíveis às variações da taxas de juros, portanto, podem apresentar maior chance de pagarem os empréstimos tomados junto ao banco.

A qualidade da carteira do Santander, com isso, pode ser inferior às carteiras dos concorrentes do setor e o fato de o banco ser mais exposto às pessoas físicas inspira pessimismo nos investidores, uma vez que a curva de juros elevada tende a permanecer assim por mais tempo que o esperado inicialmente.

Pode haver, com isso, um aumento mais expressivo da inadimplência do banco nos próximos trimestres, o que levaria o Santander a elevar as provisões para créditos de liquidação duvidosa (PDD), uma espécie de reserva para possíveis calotes no futuro, o que impacta negativamente o lucro do banco.

Diante disso, é possível que os pares do setor possam oferecer uma melhor relação de retorno e risco para os acionistas, o que pode tornar o Santander um investimento menos atrativo no momento.

As recomendações dos analistas, portanto, são de cautela quanto aos papéis do Santander. A maioria, 57%, recomenda manutenção dos papéis, enquanto 28% recomendam venda, e 14% recomendam compra.

Transmissão Paulista (TRPL4)

A TRPL é outra empresa do segmento de transmissão energética e tem os mesmos vieses que o da Taesa, porém mais ponderados.

Os analistas parecem menos receosos com os papéis desta empresa. Apenas 36% das recomendações indicam a venda dos papéis, enquanto 54% preferem a manutenção e 10% recomendam compra.

Isto porque a empresa apresentou resultados mais animadores no terceiro trimestre. Por exemplo, o lucro líquido dobrou, para R$ 386,7 milhões, em relação ao nível de um ano antes, enquanto a Taesa reportou queda de 43%, para R$ 302 milhões, em comparação com terceiro trimestre do ano passado.

Além disso, a empresa expandiu a rentabilidade e apresentou melhorias operacionais, resultando em um Ebitda (lucro antes de juros, impostos, depreciação e amortização) superior em 31,5%, para R$ 743 milhões.

O Ebitda é o mais próximo da geração de caixa de uma empresa, portanto, a melhora desse resultado pode aliviar a pressão dos gastos com investimentos e das despesas financeiras, que têm perturbado as elétricas.

Apesar disso, a empresa tende a sofrer com maior concorrência para licitar novos contratos, o que pode tornar a reduzir a atratividade dos investimentos e comprometer o crescimento da empresa.

Para o BTG Pactual, a TRPL está sendo negociada a uma Taxa Interna de Retorno (TIR) real implícita de 7,6%, enquanto a Alupar (ALUP11), que atua no segmento de geração e transmissão, apresenta uma taxa de 8,8%.

Ou seja, baseado nos possíveis recebimentos de dividendos futuros entre as duas empresas, a Alupar teria uma vantagem, portanto, poderia ser um investimento mais atrativo que a TRPL.

Gol Linhas Aéreas (GOLL4)

A Gol reportou melhor desempenho no terceiro trimestre e trouxe mais otimismo aos investidores. A empresa conseguiu ampliar a rentabilidade em meio aos altos custos de combustíveis e gerar um Ebitda positivo.

Para os analistas, portanto, a aérea não é uma unanimidade de venda. Das 12 recomendações, são quatro de compra, quatro de manutenção e quatro de venda.

Mesmo assim, o setor aéreo depende de diversas variáveis que precisam estar alinhadas para que o negócio seja rentável, e isto traz um risco elevado para o setor no geral.

Por exemplo, as aéreas dependem do poder de compra dos consumidores, uma vez que os preços estão altos e pode haver uma queda na demanda.

Outro ponto é a alta alavancagem dessas empresas, que é medido pela dívida liquida sobre o Ebitda. A Gol reportou uma alavancagem de 9,1 vezes, ou seja, demoraria nove anos para quitar todas as dívidas caso o Ebitda se mantivesse estável, o que torna o risco de insolvência maior.

Mas a principal variável que afeta diretamente os custos da empresa é o preço do combustível, que é incontrolável e altamente volátil. No terceiro trimestre o custo com combustível representou 45% dos custos e despesas totais.

Um aumento nos preços do petróleo poderia corroer boa parte da receita da empresa. Portanto, cabe à gestão da empresa equilibrar o preço médio das passagens com os aumentos dos custos, para que não haja uma queda brusca na demanda.

No entanto, a expectativa de alta inflação e manutenção da taxa de juros em patamares elevados pode atrapalhar os planos da empresa, com maiores despesas financeiras e menor demanda no período.

Além disso, a guerra no leste europeu pode estar longe de chegar ao final, o que pode manter o alto preço do barril Brent por mais tempo.