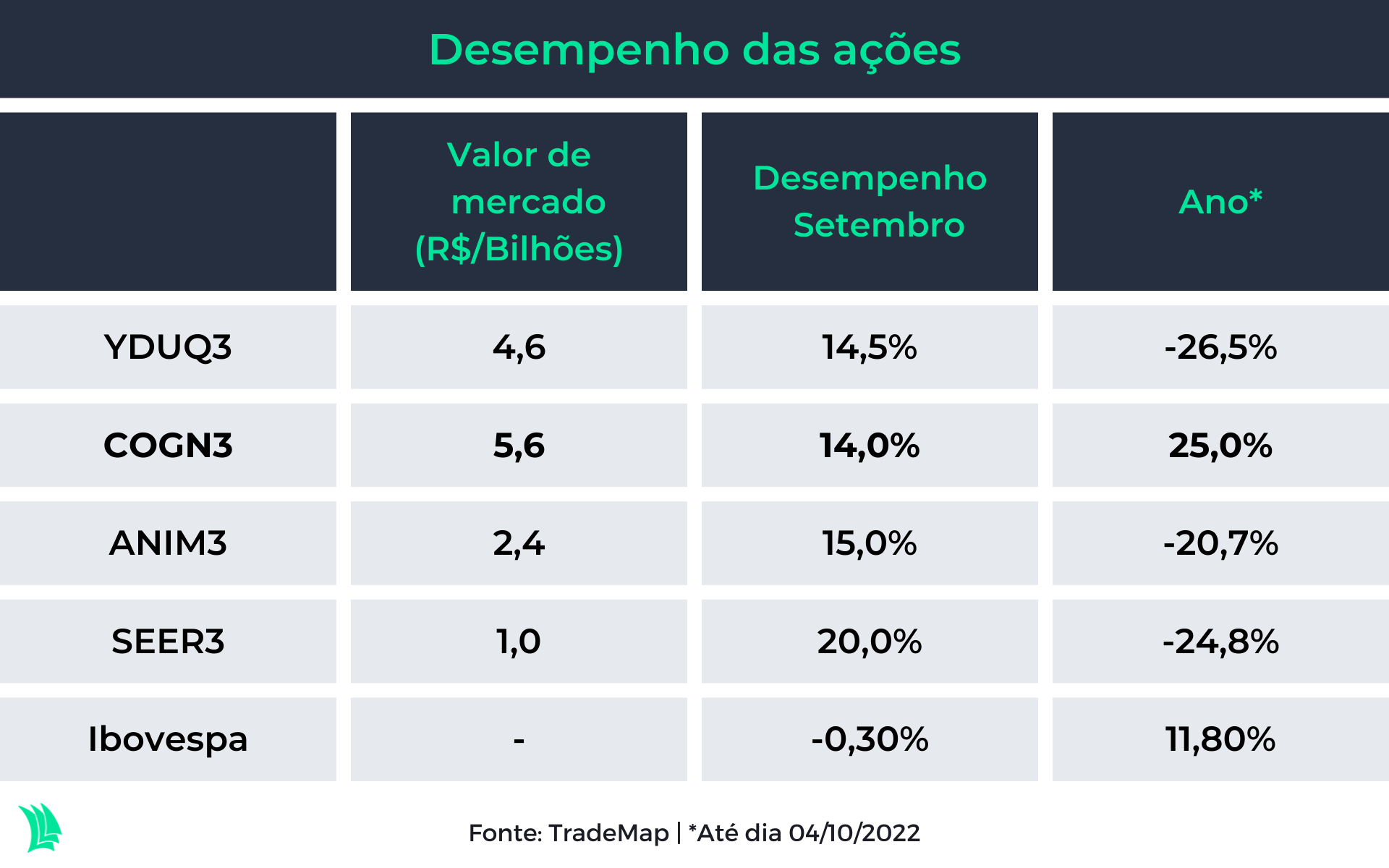

Os papéis das educacionais Cogna (COGN3) e Yduqs (YDUQ3) apresentaram uma recuperação extraordinária no mês de setembro, subindo 14% e 14,5%, respectivamente, diante da dúvida do investidor sobre os seus negócios.

O “boom” nos preços começou em meados de setembro, quando o ex-presidente Luiz Inácio Lula da Silva (PT) fez um tuíte, afirmando que o Fies (Fundo de Financiamento Estudantil) e o ProUni (Programa de Universidade para Todos) voltariam com força em um eventual novo governo.

Nos últimos anos, esses programas estudantis foram menos explorados pelos governos, o que levou a uma redução na receita das empresas e uma maior dificuldade para ampliar a base de alunos.

Além disso, as declarações de Lula sobre a possibilidade de fim do teto de gastos ajudaram nessa guinada das ações, um vez que o modelo do governo petista é voltado para investimentos em projetos sociais.

Leia também:

Ações de educação disparam de olho em cenário eleitoral, mas vale a pena comprar?

No entanto, no dia seguinte pós-eleição, os papéis de Cogna e Yduqs não reagiram bem e foram as únicas do Ibovespa que fecharam no negativo.

Isso se deveu ao fato de os investidores estarem apostando na vitória de Lula no primeiro turno, fato este que não se comprovou. Pelo contrário, o presidente Jair Bolsonaro (PL) mostrou força e está no jogo.

Enquanto o Ibovespa subiu 5,5% no pregão de segunda-feira (3), a maior alta intradiaria desde abril de 2020, causada por um otimismo do mercado após maior força da direita no Congresso, os papéis de Cogna e Yduqs caíram 0,3% e 1,5%, nesta ordem.

Histórico

Entre 2010 e 2014, o Fies e o ProUni passaram por grande expansão e chegaram a oferecer mais de 730 mil contratos. Porém, em 2015, os contratos foram reduzidos em 60%, após a ex-presidente Dilma Rousseff (PT) alterar as regras e restringir o acesso aos programas para controlar gastos no período.

Desde então, os novos contratos veem sofrendo quedas subsequentes, com as companhias tendo que encontrar alternativas para compensar uma menor receita.

Quais seriam as mais beneficiadas?

Para driblar a crise do Fies, algumas educacionais passaram a oferecer financiamento para o aluno por meio de linhas de crédito própria, além de bolsas de estudo.

A Ser Educacional (SEER3) e a Ânima (ANIM3) eram as empresas mais expostas ao programa social. Portanto, estas podem ser as mais beneficiadas no curto prazo. No caso de Yduqs e Cogna, ambas também podem ser beneficiadas em uma eventual expansão do programa, já que o investimento será menor tanto na captação de alunos quanto na expansão.

Isto é, o maior incentivo dos programas educacionais proporcionaria melhores margens para todas as empresas do setor, trazendo maior rentabilidade nos próximos anos.

As restrições impostas durante a pandemia de Covid-19 levaram uma parte dos alunos abandonar o curso, aumentando a evasão, enquanto outra parte migrou para o online.

Portanto, as empresas não precisariam desembolsar grandes quantidades de dinheiro para investir no aumento de capacidade. Isto levaria a uma combinação perfeita de aumento nas receitas e diluição os custos.

Por outro lado, o Fies deve ser estruturado de forma equilibrada, na qual os alunos consigam pagar pelo auxílio durante ou após a conclusão do curso.

A depender do formato do programa, há uma possibilidade de elevação da inadimplência dos estudantes, o que poderia comprometer o pagamento do governo para as empresas e aumentar a evasão.

Momento de transição

As restrições impostas durante a pandemia em 2020 chacoalharam a realidade dessas empresas e levou a uma mudança cultural causada pela transição do presencial para o digital.

Apesar de a migração para o online ser algo mais rentável no longo prazo, já que o custo e as despesas são menores, estas ainda precisam lidar com os altos gastos na manutenção das estruturas físicas.

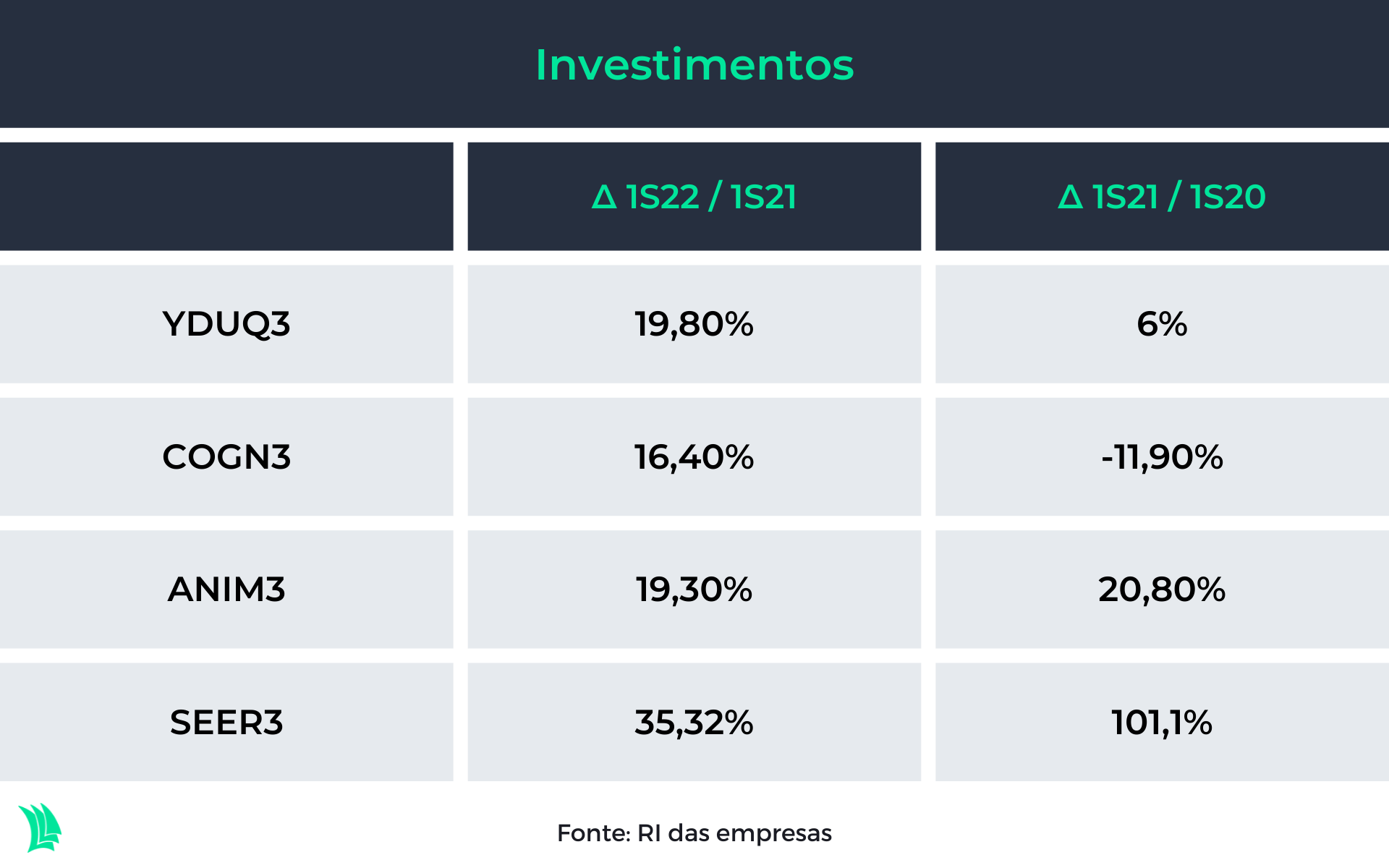

Além disso, a mudança repentina do modelo de negócios forçou as educacionais a desembolsarem maiores investimentos em sistemas e tecnologia. Outra parte foi para aquisições de instituições para aumentar a base de alunos.

Como o setor é altamente fragmentado, as empresas que possuem um caixa maior e mais formas de captação de recursos, como as listadas na Bolsa, levam vantagem para ganhar participação no mercado por meio das aquisições, embora um investimento maior reflita em maiores gastos, o que reduz as margens no curto prazo.

Para que os investimentos sejam possíveis em uma época em que as instituições não conseguem gerar caixa, a saída é buscar fontes de recursos por meio de captação de dívidas ou emissões de novas ações.

Portanto, o aumento na alavancagem das empresas gera uma despesa financeira maior, corroendo parte do lucro, ou mesmo gerando prejuízos, principalmente neste período em que o custo de crédito ficou mais caro com as subsequentes elevações na taxa de juros.

A melhor opção

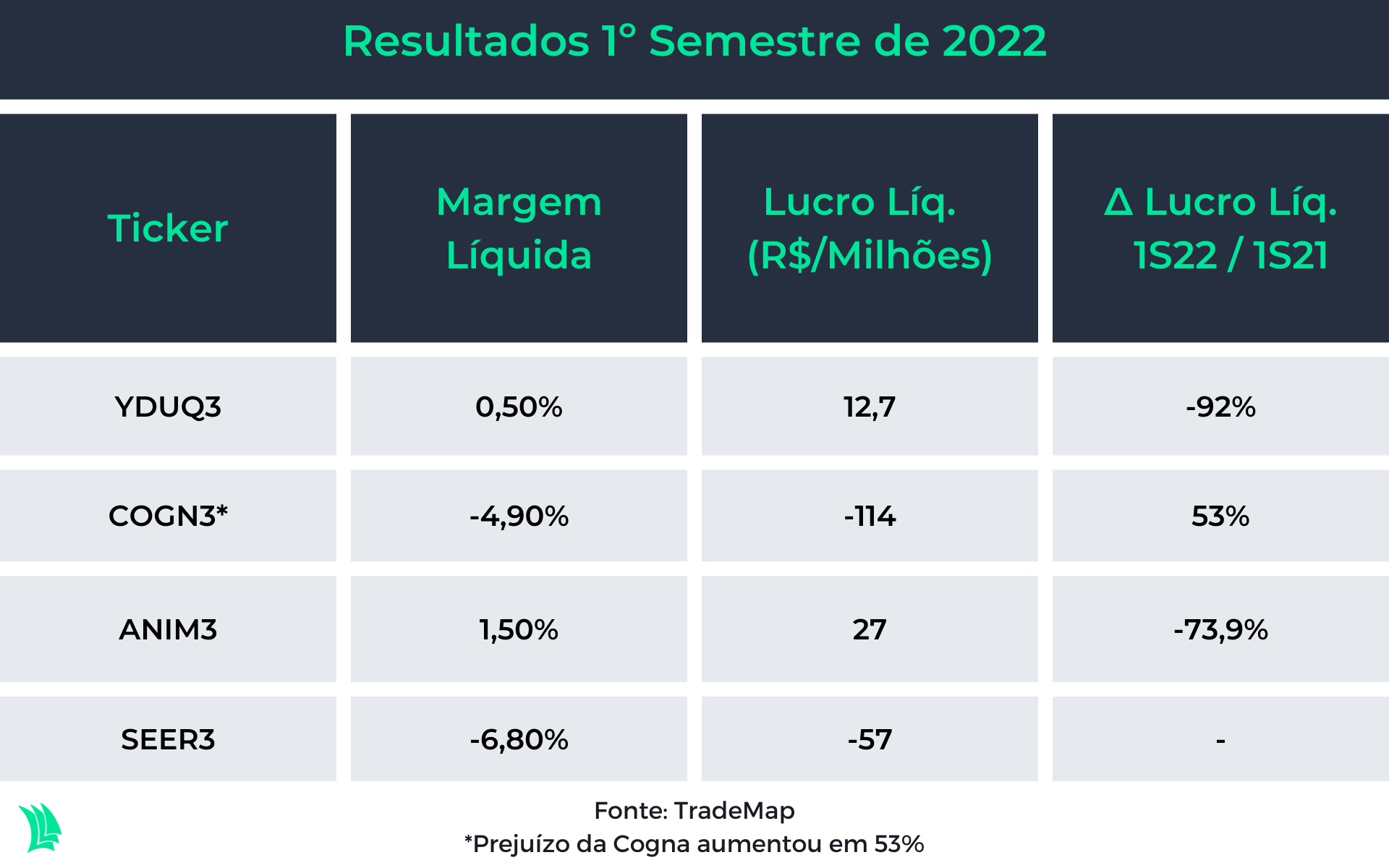

As educacionais não estão no melhor momento. A pandemia aumentou a taxa de evasão e elevou a necessidade de investimentos, o que pressionou as margens e a lucratividade.

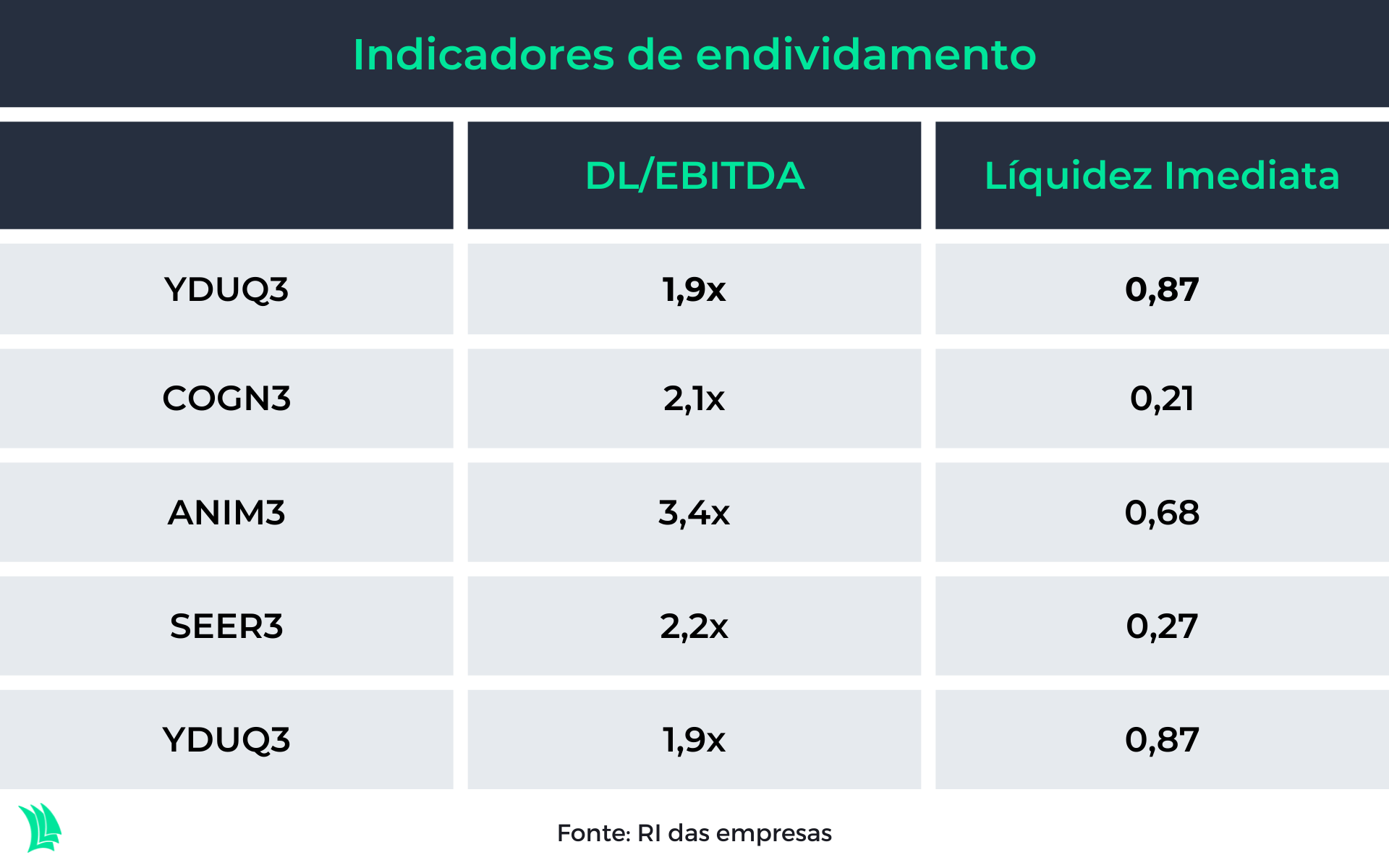

Em momentos assim, analisar o endividamento dessas empresas é uma boa alternativa para quem busca maior segurança quanto ao risco de falência.

O intuito destes indicadores de endividamento é mostrar a capacidade de solvência das empresas. A relação entre a dívida líquida e o Ebitda (lucro antes de juros, impostos, depreciação e amortização) resulta no tamanho da alavancagem.

Nesse quesito, a Yduqs é quem apresenta a menor alavancagem entre os pares do setor. A companhia mostra maior capacidade de pagar às dívidas já que a principal atividade da empresa, que são os cursos, permite uma geração de caixa.

Já o indicador de liquidez imediata, apesar de não ser favorável para nenhuma empresa, registra novamente uma vantagem para a Yduqs. Este indicador refere-se à capacidade da empresa em honrar com todas as obrigações de curto prazo por meio dos recursos disponíveis, como caixa ou resgate rápido.

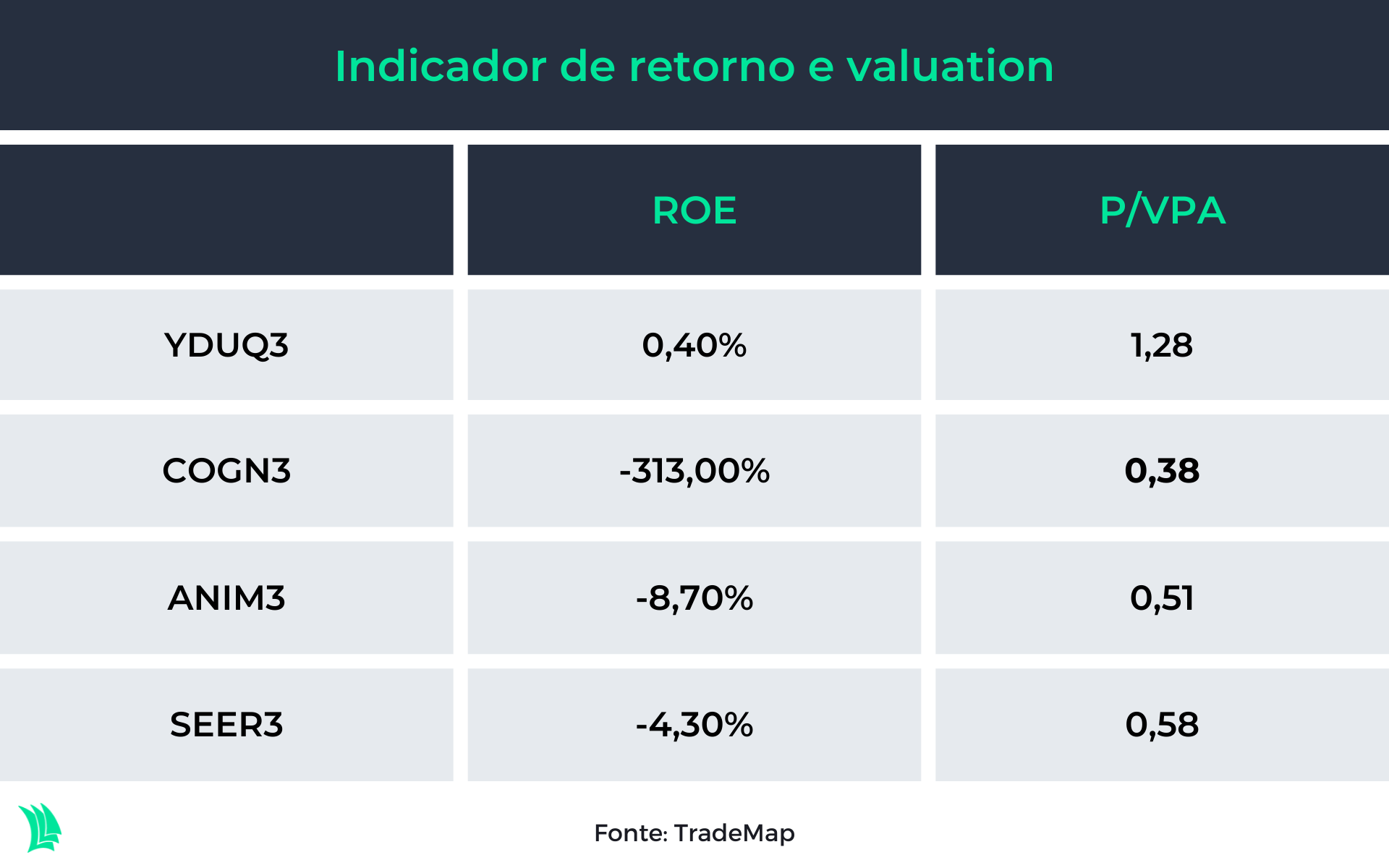

Além disso, é interessante analisar o indicador de rentabilidade, como é o caso do retorno sobre o patrimônio líquido (ROE) e a precificação do ativo por meio do indicador do preço sobre valor patrimonial (P/VPA).

O P/VPA mostra o quanto o mercado está disposto a pagar pelo patrimônio líquido da empresa.

Já o ROE mostra que a Yduqs é a única entre as concorrentes a apresentar um retorno positivo em relação ao capital próprio empregado.

Porém, é importante ressaltar que todas as companhias estão deteriorando valor ao acionista, uma vez que taxa de remuneração fixa é superior a Selic, por exemplo, que está em torno de 13,75% ao ano.

O P/VPA, por sua vez, mostra que a Cogna pode estar sendo negociada com um desconto de 62%, considerado barato no mercado.

É claro que estes são apenas indicadores isolados, portanto, para melhor decisão de investimento é necessário avaliar o cenário de governança e o financeiro-econômico que a empresa está inserida.

É uma boa investir no setor?

O setor de educação tem passado por inúmeras adversidades nos últimos anos e a possibilidade de uma recessão global pode ser ainda pior, afetando negativamente a evolução. Importante ressaltar que, com o arrefecimento econômico e taxa de desemprego elevada, a renda familiar é menor.

O fato de o setor ser muito sensível ao poder de compra das famílias, principalmente para aderência de novos alunos em cursos superiores, a evasão deve aumentar e as novas matrículas devem ser reduzidas.

Com isso, os programas sociais e o maior investimento seriam uma forma de suportar a pressão da recessão e controlar os níveis de evasão de alunos.

Ou seja, a empresa teria maior estímulo para captar novos alunos e manter os já matriculados, minimizando os efeitos negativos nas receitas e na rentabilidade.

Além disso, aquela companhia que estiver melhor preparada digitalmente levará vantagem frente as concorrentes, já que os preços médios dos cursos e graduações são mais acessíveis e as margens são maiores.

Aquelas que tem parte da receita voltada para o público de alta renda, como Yduqs, Ser Educacional e Ânima, também vão levar certa vantagem, uma vez que este público é menos sensível a crises econômicas.

O momento atual ainda é de cautela já que as empresas estão em fase de recuperação dos resultados e de maiores investimentos em tecnologia para se readequar ao “novo normal”.

A retomada deve chegar a partir do momento que estes investimentos estiverem maduros e a rentabilidade apresentar uma curva ascendente, fruto de maiores receitas e menores gastos.

Um possível incentivo nos programas educacionais seria fundamental para as empresas ampliar a base de alunos sem que houvesse maiores gastos com investimentos em expansão.

Diante disso, a conversão da receita em Ebitda seria maximizada, ou seja, a empresa aumentaria o poder de geração de caixa e, assim, poderia focar nos investimentos em tecnologia.