O Maxi Renda (MXRF11), fundo imobiliário com o maior número de cotistas da B3, está voando. Além de acumular forte valorização em 2022, conseguiu aumentar levemente a distribuição de rendimentos para seus mais de 685 mil cotistas neste ano, contrariando uma tendência vista em FIIs com características semelhantes.

Até segunda-feira (7), o valor da cota do Maxi Renda acumulava alta de 15% em 2022 na B3. Para fins de comparação, o Ifix, índice que serve de referência para o mercado de fundos imobiliários, teve uma alta bem menor no período, de 6,5%.

Mesmo assim, as cotas do Maxi Renda estão operando perto de R$ 10,25 cada, não muito distantes do valor patrimonial – um indicador do preço justo do papel e que está em R$ 10,14, segundo a conta mais recente divulgada pela XP Vista Asset Management, gestora do fundo.

O rendimento do fundo também está em alta – saiu de R$ 0,09 por cota, em outubro de 2021, para R$ 0,10, em igual mês deste ano, e não fica abaixo de dez centavos desde fevereiro de 2022. Em 12 meses, o dividend yield – o retorno em relação ao valor da cota – é de aproximadamente 11,7%.

Mas a dúvida que paira é: após alta tão expressiva, vale a pena investir no fundo agora?

Onde o Maxi Renda investe?

O objetivo do Maxi Renda é lucrar tanto com investimentos em imóveis quanto em ativos financeiros vinculados ao mercado imobiliário. Nesse último grupo entram desde cotas de outros fundos imobiliários até títulos que dão ao Maxi Renda o direito de receber valores relacionados a operações com imóveis, como é o caso dos CRIs (Certificados de Recebíveis Imobiliários).

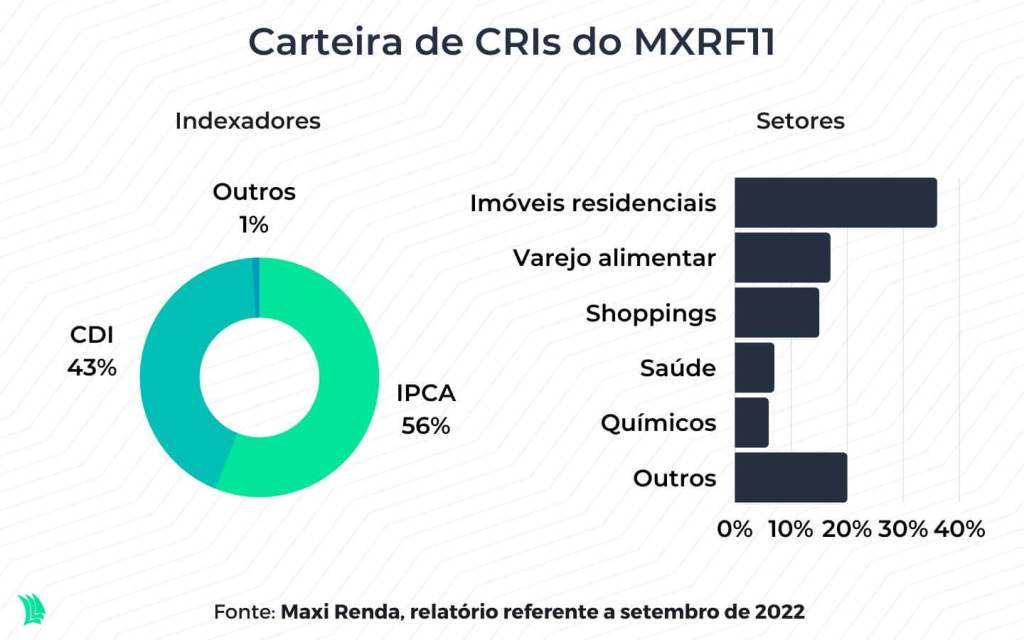

Os dados mais recentes do MXRF11, referentes a setembro, mostram que a maior parte da carteira do fundo (76%) está alocada em CRIs.

Esses títulos estão vinculados a imóveis usados para diversas finalidades, mas a maior parte está relacionada ao segmento residencial.

Os CRIs detidos pelo Maxi Renda são indexados principalmente ao IPCA, indicador oficial de inflação, e ao CDI, a taxa cobrada nos empréstimos entre bancos e que é muito próxima à Selic, hoje em 13,75% ao ano.

O segundo maior investimento do Maxi Renda, com 15% da carteira, é em cotas de outros FIIs. O terceiro, com 7% da carteira do fundo, parte das “permutas financeiras” – acordos que o Maxi Renda faz com incorporadoras para ter uma participação na receita de imóveis que serão construídos e posteriormente vendidos.

Vale a pena investir no Maxi Renda?

Uma das características mais marcantes do Maxi Renda é ser mais acessível que outros fundos imobiliários. Cada cota custa cerca de R$ 10, enquanto para a maioria dos demais FIIs da Bolsa esse valor é quase dez vezes maior. O preço médio da cota dos FIIs que fazem parte do Ifix, por exemplo, é de aproximadamente R$ 87.

Segundo Marx Gonçalves, analista da Nord Research e especialista em fundos imobiliários, este é um dos motivos para o Maxi Renda ser tão popular.

“Como muitos investidores têm um pequeno capital investido, acabam recebendo proventos na casa de dezenas de reais e ficam sem muitas opções de onde investir. E aí acabam usando o MXRF para alocar esses rendimentos recebidos”, diz.

A questão é que, apesar de estar numa faixa de preço menor para os investidores, há outros “fundos de papel” – como são chamados os FIIs que investem mais em títulos do que em imóveis – com preços mais em conta quando se leva em consideração o valor patrimonial.

Leia mais:

Interessado em dividendos? Veja as ações e os FIIs mais recomendados por gestoras e corretoras

“O investidor comprar a um valor perto do patrimonial costuma ser um bom negócio. Agora, é importante comentar que há muitos fundos com características semelhantes. O ponto de entrada é OK, mas tem opções melhores no mercado, com descontos mais interessantes”, acrescentou Gonçalves.

O Kinea Securities (KNSC11), por exemplo, que investe essencialmente em CRIs vinculados ao IPCA e ao CDI, era cotado a R$ 87,57 nesta terça-feira (25), abaixo do valor patrimonial de R$ 89,64.

Vale ressaltar, porém, que o rendimento pago por este FII proporciona retorno mensal de aproximadamente 0,6% ao mês sobre o valor da cota no momento, enquanto o Maxi Renda paga quase 1,1% – o que pode explicar o excedente de preço do MXRF11 em relação ao valor patrimonial.

Gustavo Caetano, especialista em FIIs do Inter, aponta que na categoria dos fundos de papel o banco prefere o Kinea Índices de Preços (KNIP11) e o RBR Rendimento High Grade (RBRR11), que operam com desconto em relação ao valor patrimonial.

Exposição ao IPCA ajuda ou atrapalha?

A exposição do Maxi Renda ao IPCA foi um fator que jogou contra a rentabilidade do fundo nos últimos meses.

Isso porque o Brasil registrou em setembro o terceiro mês seguido de deflação – ou seja, queda nos preços da economia. Como a remuneração da maioria dos CRIs detidos pelo Maxi Renda está atrelada à variação do IPCA, quando o índice cai, prejudica a rentabilidade do fundo.

No começo de 2022, quando havia uma inflação mais pressionada, a receita do Maxi Renda com CRIs passava dos R$ 20 milhões por mês. Mais recentemente, caiu para perto de R$ 17 milhões.

Os gestores, porém, conseguiram inclusive aumentar os rendimentos distribuídos aos cotistas porque fizeram uma reserva financeira ao longo dos meses de inflação alta. Isso evitou a queda dos rendimentos nos meses seguintes.

Em agosto, por exemplo, o lucro do Maxi Renda somou R$ 22,2 milhões, mas o fundo distribuiu aos cotistas R$ 24,9 milhões. Em setembro, a distribuição de resultados também superou o lucro, mas em menor grau.

Veja também:

FIIs de hotéis voltam a pagar dividendos, mas é um bom momento para investir? Veja riscos

A perspectiva é de que de outubro em diante o Brasil volte a registrar inflação mensal, o que deve melhorar o retorno dos CRIs na comparação com o período deflacionário.

No entanto, a alta de preços daqui para frente deve ser menos intensa que a do início do ano, o que significa que, na comparação com aquele período, o retorno será menor.

André Poppe, analista de investimentos da Warren, diz que, neste cenário, a preferência da instituição é buscar FIIs com mais investimentos vinculados ao CDI – que também deve diminuir, mas permanecerá mais alta que a variação do IPCA.

Caetano, do Inter, faz uma avaliação diferente, e acha recomendável manter em carteira fundos de papel cujos CRIs sejam mais expostos ao IPCA e menos ao CDI.

“Tem um eventual risco, no longo prazo, de não convergência da inflação para a meta”, disse ele, acrescentando que o Brasil é um país com histórico inflacionário.

Vale ressaltar que, de acordo com dados do Banco Central, o mercado espera inflação acima do teto da meta em 2022 e 2023, mas perto do centro da meta em 2024.

Peso de imóveis residenciais na carteira preocupa

Um ponto de atenção em relação ao Maxi Renda é o peso dos imóveis residenciais no portfólio do fundo.

Dentre os CRIs que o FII possui em carteira, 36% estão relacionados a esse segmento, e quase todas as permutas financeiras são de prédios residenciais.

Caetano, do Inter, ressalta que essa exposição deixa a carteira do Maxi Renda com uma característica mais “cíclica” – ou seja, mais dependente do desempenho da economia -, o que pode ser negativo se o crescimento desapontar.

Especialistas acreditam que em 2023 o crescimento da economia vai desacelerar para 0,70%, ante a expansão de 2,76% esperada para este ano. A pisada no freio viria como reflexo de uma potencial contração econômica em países da Europa e caso a China continue em marcha lenta.

“Um cenário de recessão impactaria negativamente [o Maxi Renda], porque afetaria o risco de crédito da carteira. Por outro lado, um eventual crescimento melhor que a expectativa, como vimos este ano, beneficiaria a carteira”, afirmou.

Poppe, da Warren, ressalta que, mesmo sem haver expectativa de grandes problemas na venda destes imóveis, a sensibilidade dos projetos ao nível elevado de juros e de inflação precisa ser monitorada.

Os administradores do Maxi Renda, porém, já sinalizaram que estão atentos aos riscos. Em relatório aos cotistas, os gestores disseram que os próximos rendimentos obtidos com as permutas podem ser reinvestido em novos CRIs por causa das “viabilidades mais desafiadoras” dos projetos imobiliários.

Os obstáculos aos novos projetos incluem desde o aumento de custos de insumos e terrenos até a dificuldade em repassar custos para os compradores, e todos estes fatores contribuem para margens de lucro menores.

“Com os atuais níveis de Selic e inflação, balanços e estruturas mais alavancadas tendem a sofrer deterioração mais rápida, com empresas tendo maiores dificuldades de repasse de preços dado o macro desafiador, resultando em compressão de margens e aumento de despesas financeiras”, afirmou.