Com a expectativa de que a taxa básica de juros, hoje em 13,75%, continue em patamar elevado por um bom tempo, com risco de até subir dependendo da política econômica a ser adotada no novo governo, os investimentos em renda fixa devem continuar liderando as preferências das alocações em 2023. E muitos investidores devem buscar o bom e velho 100% do CDI.

Com retornos de 1% ao mês, os papéis com rendimentos pós-fixados, atrelados ao CDI ou à taxa Selic, devem seguir atrativos no próximo ano, segundo aponta Ronaldo Patah, estrategista-chefe do UBS Consenso.

“O que está por trás dessa recomendação é o cenário ainda incerto para a renda variável, já que a incerteza fiscal aumentou e a gente não sabe se o Banco Central vai conseguir cortar a taxa básica de juros ano que vem e se pode ter que manter a Selic em um patamar elevado por mais tempo”, diz Patah.

O espaço para um corte de juros em 2023 vai depender da sinalização do novo governo sobre qual será a nova âncora fiscal, que deve ficar no lugar da regra do teto de gastos (que limita as despesas do governo à inflação do ano anterior) e da trajetória da dívida pública.

Onde investir na renda fixa em 2023?

Atualmente, o UBS está com recomendação de alocação entre 50% e 70% em renda fixa, com preferência por papéis pós-fixados e prefixados.

A Levante também vê um cenário ainda favorável para renda fixa, principalmente para papéis pós-fixados e indexados à inflação, e recomenda uma alocação de 60% nesses ativos para o investidor com perfil moderado, afirma Enrico Cozzolino, head de análise e sócio da Levante.

No caso dos títulos pós-fixados, o UBS recomenda uma exposição de 32% para o investidor com perfil conservador, de 23% para o moderado e de 15% para o arrojado.

Já em relação aos ativos com retornos prefixados, o banco indica uma exposição de 18% tanto para o investidor com perfil conservador quanto para o moderado e de 15% para o arrojado. Nesse segmento, Patah vê oportunidade de investimento em papéis com vencimento em janeiro de 2025. No Tesouro Direto, o Tesouro Prefixado 2025 pagava um prêmio anual de 13,16% em 22 de dezembro.

No caso dos papéis indexados à inflação, o banco recomenda a alocação de 20% da carteira para todos os perfis. “Estamos com recomendação neutra [que não é para aumentar nem diminuir] para esses papéis, porque achamos que a inflação em 2023 vai ser menor, e o retorno desses títulos deve perder para o CDI”, diz Patah.

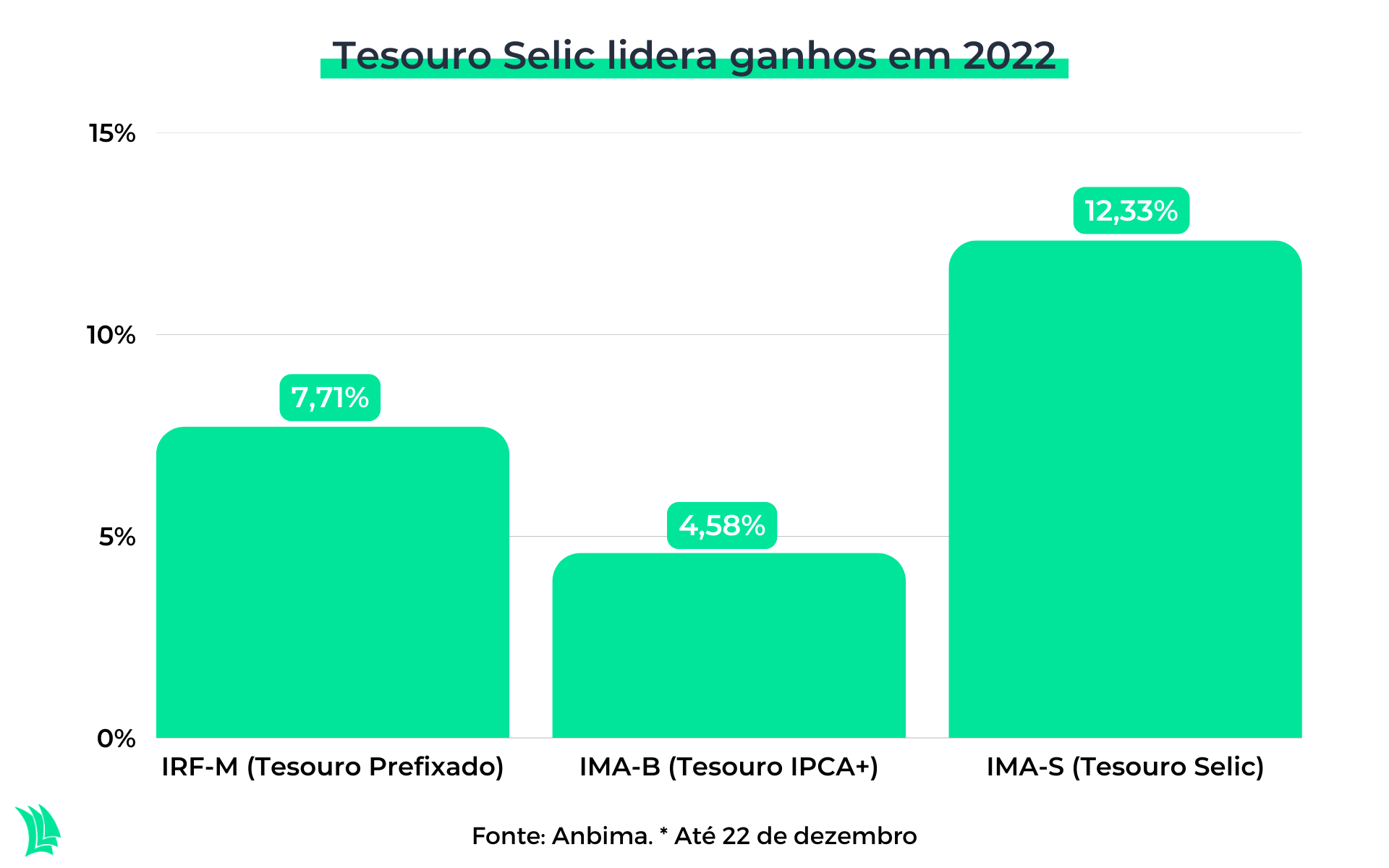

Em 2022, os títulos do Tesouro Selic lideraram os ganhos entre os títulos públicos, com o índice IMA-S, que acompanha o retorno desses papéis, acumulando alta de 12,33% no período, até 22 de dezembro.

Com a visão de que a taxa de juros real, descontada a inflação, deve ficar próxima a 8% nos próximos 12 meses, o diretor de alocação da Julius Baer Family Office, Julio Ferreira, também vê os investimentos em ativos pós-fixados como atrativos em 2023.

“O investidor que estiver em ativos indexados ao CDI estará muito bem remunerado e precisará ser mais seletivo ao assumir riscos”, diz.

Com os títulos públicos indexados ao IPCA pagando uma taxa aciam de 6%, Ferreira vê oportunidade em papéis indexados à inflação com vencimentos entre 2030 e 2035, seja via Tesouro Direto ou títulos privados, para travar um retorno elevado no longo prazo.

“E se a política econômica piorar, você ainda está protegido da alta da inflação”, ressalta.

Para Ferreira, a PEC da Transição piorou a percepção em relação à política fiscal, o que elevou as taxas de juros futuros, mas é preciso ver quais serão as primeiras iniciativas do próximo governo e qual a proposta da reforma tributária que será discutida em 2023.

Cenário continua desafiador para ativos de risco

Com taxas de juros mais altas, o cenário é menos favorável para ativos de maior risco, como Bolsa e criptomoedas.

“A renda variável neste momento não é uma mega oportunidade. Há papéis que estão baratos, mas não vejo um gatilho para a recuperação da Bolsa brasileira no curto prazo”, diz Ferreira.

Apesar do múltiplo descontado da Bolsa brasileira, que negocia abaixo da média histórica de 11 a 12 vezes, o UBS mantém recomendação neutra para alocação em ações no Brasil, sugerindo exposição de 5% da carteira para o investidor com perfil conservador, de 10% para o moderado e de 20% para o arrojado.

“A Bolsa poderá mostrar recuperação se o governo apresentar uma nova regra fiscal crível e abrir espaço para o BC reduzir a taxa de juros”, diz Patah.

Já para os fundos imobiliários, o banco recomenda exposição de 3% para o investidor conservador, 5% para o moderado e 5% para o arrojado.

Em meio a um ambiente de incertezas, o gestor do Julius Baer vê os fundos multimercados com bom potencial de retorno. “Vamos ter um ambiente de volatilidade que deve trazer boas oportunidades para esses fundos, que têm um papel importante na diversificação de portfólio dos investidores”, diz Ferreira.

Commodities, bancos e energia seguem na preferência

Em ambiente de juros altos, as ações de empresas de valor na Bolsa, que são mais maduras e geradoras de caixa, como de commodities e bancos, e de setores mais defensivos, como de energia elétrica, seguem na preferência para 2023, afirma Cozzolino, da Levante.

“Com o minério de ferro voltando a subir, não dá para excluir Vale [VALE3] da carteira, que está com preço extremamente descontado.”

Apesar da queda das ações de varejo e de tecnologia, Cozzolino não vê oportunidade nesses setores, já que ainda devem sofrer com o crescimento menor da economia e com os juros altos. “Também não teria empresas muito endividadas [na carteira], como companhias áreas”, diz.

Cenário externo ainda requer cautela

Com as taxas de juros altas lá fora, a economia da China desacelerando e o risco de recessão econômica, principalmente na Europa, o cenário para investimento no mercado de ações no exterior continua desfavorável no curto prazo.

“Em países como Europa e Japão há empresas com valuations baratos, mas as incertezas macroeconômicas não vão desaparecer no curto prazo”, diz Ferreira.

O UBS espera que o banco central americano (Fed, Federal Reserve) suba a taxa básica para 5% até o fim do primeiro trimestre de 2023, o maior patamar desde 2007.

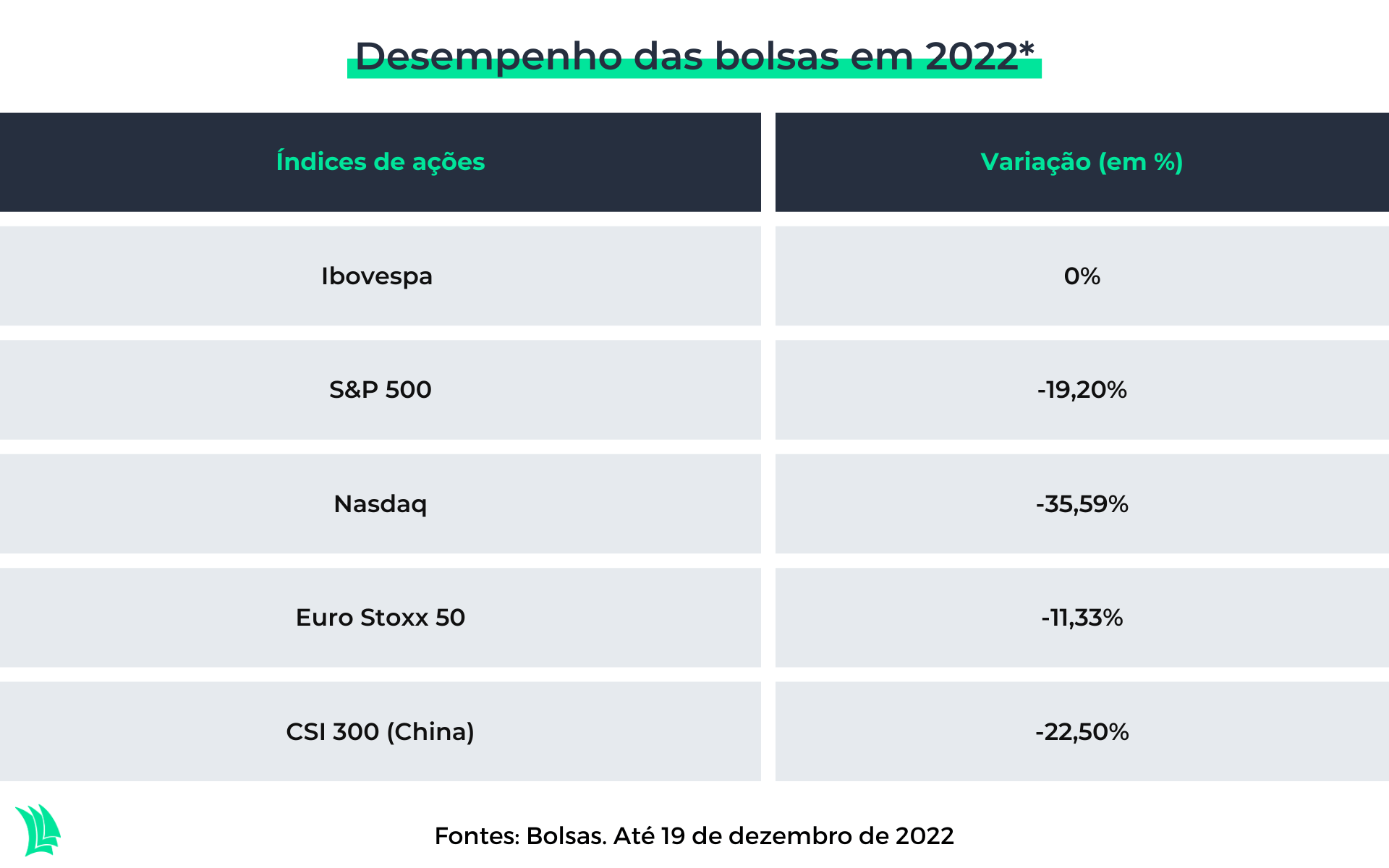

Apesar da desvalorização das Bolsas americanas em 2022, com o índice S&P atingindo a maior queda desde 2008, analistas e gestores ainda veem risco de mais correções para baixo, com a desaceleração econômica devendo afetar os lucros das empresas em 2023.

O UBS projeta uma queda de 5% do lucro das empresas do S&P 500 em 2023, prevendo o índice em 3.700 pontos em junho do ano que vem, o que implicaria uma baixa de 2,81% em relação ao patamar de 2.807 pontos de 21 de dezembro.

Com isso, o banco UBS está com recomendação underweight (abaixo da média do mercado) para ativos globais, com uma exposição de 2% para o investidor com perfil conservador, 4% para moderado e 5% para o arrojado.

Para Patah, o mercado de ações lá fora pode mostrar uma recuperação mais sustentada em meados de 2023, quando o Fed parar de subir a taxa de juros e o mercado começar a ter um cenário mais claro de quando as taxas devem voltar a cair, o que o UBS espera que aconteça no fim de 2023.

No caso da China, apesar da flexibilização das medidas de restrição para conter a pandemia da Covid-19, a economia do país deve continuar mostrando desaceleração e ainda enfrentar problemas no mercado imobiliário.

“Achamos que a China vai crescer 4,5% em 2023, mas a convicção não é muito alta”, diz Patah.

Cozzolino, da Levante, destaca que é importante ter um pedaço da carteira investido no exterior para diversificar o risco Brasil e recomenda uma exposição de até 20% em ativos globais.

Vale lembrar a máxima dos investimentos é a de que não se deve colocar todos os ovos na mesma cesta. O Brasil representa apenas 1% do mercado acionário global e a alocação em ativos no exterior, além de permitir diversificar o risco Brasil, oferece a oportunidade de se investir em setores que não estão presentes na Bolsa brasileira, como cibersegurança, biotecnologia e carros elétricos.