O Bradesco (BBDC4) seguiu o exemplo do Itaú Unibanco (ITUB4) e decidiu separar dinheiro suficiente — R$ 4,8 bilhões — para se proteger da possibilidade de a Americanas (AMER3) não pagar nada do que deve ao banco, segundo balanço divulgado na noite desta quinta-feira (9), referente ao quarto trimestre do ano passado.

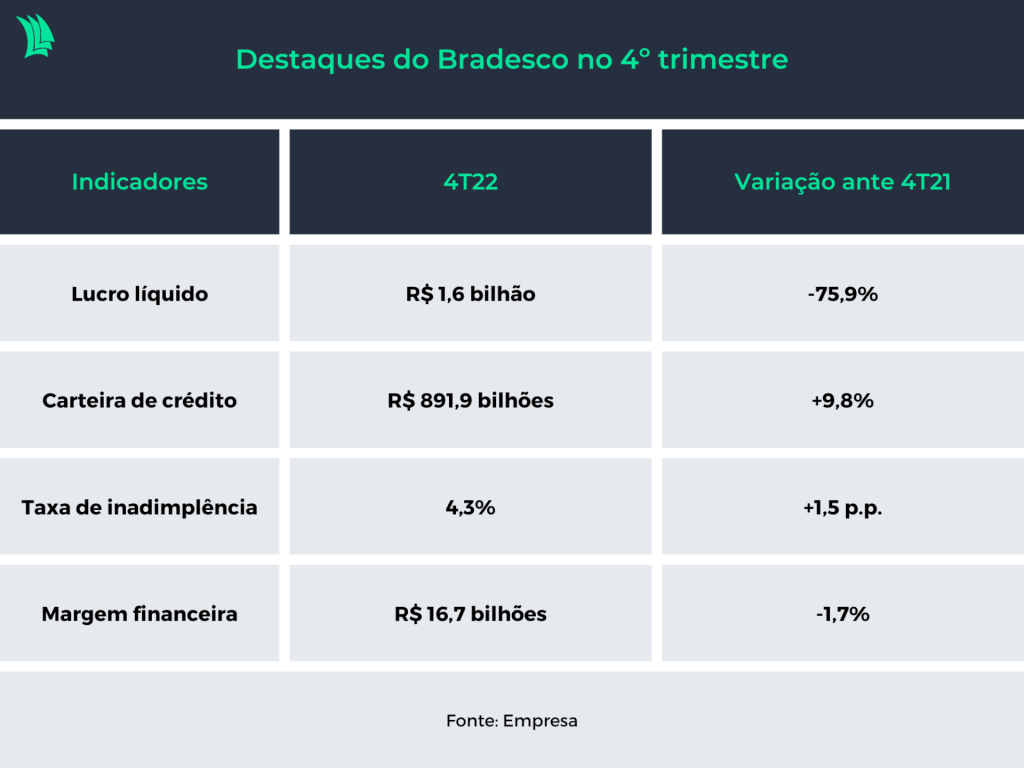

A “proteção” — que entra no balanço como despesa — afetou significativamente o lucro líquido do Bradesco, que caiu 75,9% no quarto trimestre em relação a igual período do ano anterior, para R$ 1,6 bilhão.

O resultado ficou bem abaixo de todas as projeções do mercado levantadas pela Agência TradeMap (de XP, BTG Pactual, UBS BB, Genial Investimentos e Santander), que apontavam que o lucro líquido do Bradesco ficaria entre R$ 4,2 bilhões e R$ 5,5 bilhões.

A discrepância se deve ao fato de que os analistas do mercado não tinham clareza sobre qual seria o montante destinado pelo banco para se proteger de um possível calote da Americanas.

A Americanas deve exatamente R$ 4,8 bilhões ao Bradesco, segundo levantamento publicado pela varejista no fim de janeiro. O Bradesco, portanto, “provisionou” 100% da dívida, no jargão do setor bancário.

O dinheiro destinado a esse tipo de proteção é chamado de provisões para devedores duvidosos, ou PDDs. No total, considerando todos os clientes, o Bradesco somou R$ 10,5 bilhões em despesas com PDD no quarto trimestre, 108% a mais do que em igual período do ano anterior.

Provisões do Bradesco

O avanço expressivo é explicado, claro, pela situação da Americanas. O banco, contudo, não cita nominalmente a empresa. Apenas diz que a expansão atípica se deve a um caso de um grande cliente corporativo.

É assim que todos os grandes bancos têm feito. Nesta e na semana passada, o Itaú, que também provisionou 100% da dívida da Americanas, e o Santander, que provisionou cerca de 30%, não citaram nominalmente a Americanas, mas deixaram claro que havia um caso excepcional que havia demandado uma proteção adicional contra calotes.

Embora os balanços divulgados sejam referentes ao quarto trimestre e a crise da Americanas tenha estourado em janeiro, os bancos podem elevar as provisões para um período anterior, em um esforço para incluir o problema na conta o mais cedo possível.

Com a queda do lucro, o Bradesco também viu desabar o nível de rentabilidade – medido pelo retorno anualizado sobre patrimônio líquido médio (ROAE, na sigla em inglês) -, que ficou em 3,9% no quarto trimestre, ante 17,5% um ano antes. É apenas a segunda vez que o banco tem uma rentabilidade abaixo de 11% desde 2017, segundo o UBS BB.

Em 2022, o Bradesco teve lucro líquido de R$ 20,7 bilhões, retração de 21,1% em relação a 2021. A rentabilidade do ano todo, por sua vez, caiu de 18,1%, em 2021, para 13,1%, em 2022.

Crédito em marcha lenta

Já a carteira de crédito do Bradesco ficou em linha com a expectativa do mercado e continuou em desaceleração no quarto trimestre, seguindo a estratégia do banco de pisar no freio em novas concessões, diante do aumento da inadimplência e dos juros altos.

No quarto trimestre, a carteira somou R$ 891,8 bilhões, alta de 9,8% em relação a igual período do ano anterior e de 1,5% em comparação ao terceiro trimestre.

A inadimplência, mesmo assim, seguiu em alta, ao atingir a taxa de 4,3% no quarto trimestre, ante 2,8% no nível de um ano antes.

Apesar dos juros altos, que elevam os ganhos dos bancos nas operações de crédito, a margem financeira do Bradesco caiu 1,7% no quarto trimestre ante o nível de um ano antes, para R$ 16,7 bilhões.

A piora se deve à chamada margem com o mercado, como é chamado o saldo das operações de crédito de um banco com outras instituições financeiras, que ficou negativa em R$ 803 milhões no quarto trimestre, contra saldo positivo de R$ 2,2 bilhões nos últimos três meses de 2021.

Leia mais:

Já a margem com os clientes finais seguiu positiva e subiu 18,3% no mesmo tipo de comparação, para R$ 17,5 bilhões.

Além disso, a receita com prestação de serviços do Bradesco somou R$ 9,2 bilhões no quarto trimestre, alta de 4,4% em um ano, enquanto as despesas operacionais cresceram 4,8%, para R$ 13,5 bilhões.

Projeções para 2023

Junto com os resultados do quarto trimestre, o Bradesco divulgou projeções para 2023 e mostrou que a cautela seguirá dando o tom neste ano. A expectativa do banco é que a carteira tenha uma nova desaceleração, ao crescer entre 6,5% e 9,5%, abaixo do ritmo do ano passado, que teve avanço de 9,8%.

Já a margem financeira deve ter alta de 7% a 11%, o que seria uma aceleração em relação aos 3,8% de expansão do ano passado.

A receita de prestação de serviços, por sua vez, deve ter expansão de 2% a 6%, abaixo do crescimento esperado para as despesas operacionais, que devem ter avanço de 9% a 13%, segundo o Bradesco.

Por fim, o Bradesco informou que as PDDs devem somar entre R$ 36,5 bilhões e R$ 39,5 bilhões em 2023, acima dos R$ 32,3 bilhões anotados em 2022.