Com o ciclo de alta da Selic próximo do fim no Brasil e o ritmo mais intenso de elevação dos juros nos Estados Unidos, a diferença entre as taxas dos dois países tende a se estreitar nos próximos meses e o resultado deve ser um menor fluxo de recursos estrangeiros para o mercado doméstico.

Apesar da redução esperada, o diferencial de juros deverá seguir em um patamar relativamente elevado, o que ajudará a conter uma depreciação ainda maior do real.

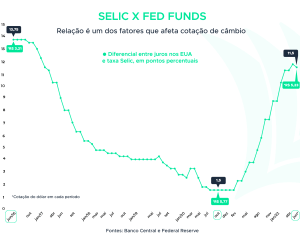

A taxa básica nos Estados Unidos está na faixa entre 1,50% e 1,75% ao ano, enquanto, no Brasil, a Selic está em 13,25% ao ano. Isso significa dizer que o diferencial dos juros entre os dois países está em 11,5 pontos percentuais.

Esse número é observado por investidores para saber se compensa correr o risco de colocar dinheiro em um determinado país – e um fluxo maior de moeda estrangeira ajuda a segurar o câmbio, afinal, quanto maior a entrada de dólares no Brasil, mais barata a moeda fica.

Os investimentos em títulos públicos dos Estados Unidos são considerados um dos mais seguros do mundo, o que significa que mudanças dos juros por lá têm o potencial de definir a mobilidade das divisas pelo mundo, em especial em países emergentes, como o Brasil.

Um diferencial pequeno, como tivemos no fim de 2020, contribui para um movimento de “fligh to quality”, ou seja, investidores deixam os mercados emergentes e buscam o retorno seguro dos títulos americanos. Já um diferencial elevado estimula o “carry trade”, que é o movimento de sacar os recursos de um país com juros mais baixos e aplicá-los naqueles de taxas elevadas.

Essa diferença de juros, atualmente em 11,5 pontos, tende a cair. No Brasil, o Banco Central (BC) deve ter mais uma alta da Selic em agosto e, depois, ficar estável até o ano que vem. Já nos Estados Unidos, a expectativa é que a taxa chegue à faixa entre 3,50% e 3,75% até o fim do ano, segundo aponta o mercado de juros futuros na CME.

No entanto, esse não é o único fator que define a taxa de câmbio de um país. Fluxo comercial, nível de aversão ao risco e também contexto local são peças que os investidores levam em conta na hora de deixar ou tirar dinheiro de um país.

“O diferencial segue favorável para a moeda brasileira, ajuda a ancorar o câmbio. Mas temos um aumento do risco global e uma tendência de estabilidade ou queda para as matérias-primas. Tudo isso gera um movimento de alta no dólar nos próximos meses”, diz Roberto Padovani, economista-chefe do banco BV.

Leia mais:

Inflação de 3%? CMN define meta para 2025, mas problema do Banco Central é no curto prazo

Na visão do economista, o cenário de inflação e desaceleração global tende a afetar o preço das matérias-primas. Para o Brasil, isso significa um menor fluxo comercial, ou seja, menos dólares entrando no país provenientes das exportações. As eleições presidenciais ainda costumam aumentar a volatilidade nos mercados.

Nas contas do Banco Central, o dólar deve terminar 2022 cotado a R$ 5,50, recuando para R$ 5,30 até o fim do ano que vem.

Julio Hegedus Netto, economista-chefe da Mirae Asset, reforça que, além do diferencial de juros, a velocidade do aumento dos juros nos Estados Unidos vai influenciar a alocação de recursos de emergentes.

Se nos próximos comunicados o Fed (Federal Reserve, o banco central americano) indicar um maior número de elevações da taxa ou uma velocidade de ajuste ainda maior, o dólar tende a se fortalecer globalmente, o que contribui para cotações mais caras por aqui.

“Não vamos ver uma sangria [de fluxo cambial], mas vai haver uma depreciação. A intensidade dependerá na sinalização sobre quantas altas de 0,75 ponto ainda vão ocorrer”, afirma Hegedus, em referência ao movimento de juros nos Estados Unidos.

Dólar x Inflação

O efeito de um dólar um pouco mais caro é o retardo no processo de desinflação. O IPCA (Índice de Preços ao Consumidor Amplo) acumulado nos 12 meses encerrados em maio chegou a 11,73% e, mesmo com os juros elevados, a desaceleração deve ser lenta.

O presidente do BC, Roberto Campos Neto, afirmou nesta segunda-feira que o pior da inflação no Brasil já passou.

Leia também:

Pior da inflação já passou, diz presidente do BC, mas mercado ainda espera juros a 14% em 2022

No entanto, o pior já ter passado não significa dizer que a inflação vai convergir para a meta, que é de 3,50% neste ano e de 3,25%, em 2023. Hegedus, da Mirae, acredita que os índices de preços vão ceder, mas por um bom tempo o brasileiro deverá ficar exposto a uma inflação mais elevada – não será mais de 1% ao mês, mas também não será de apenas 0,2%.

Um dos motivos que retardam essa queda é justamente o dólar mais apreciado, que encarece os preços de insumos e produtos importados.

A queda gradual da inflação também está ligada à indexação de parte da economia brasileira. Alguns produtos e serviços são reajustados de acordo com a variação dos índices de preços, como salários e aluguéis.

Isso significa que parte da inflação corrente será refletida nos preços dos períodos à frente, gerando uma inflação por inércia, o que vai dificultar que o BC inicie o processo de redução da taxa Selic.

“Os juros no Brasil vão ficar elevados por um bom período para que realmente ocorre a convergência da inflação para a meta”, diz Padovani, do BV.

O efeito desse patamar de juros mais elevados será sentido no consumo e nos investimentos. O financiamento de bens, como veículos e imóveis, ficará mais caro por mais tempo. Da mesma forma, uma empresa irá avaliar se é viável pegar uma linha de capital de giro ou investir em algo que possa ter um retorno inferior ao dos juros.

O BC acredita que, mesmo com as medidas de redução de impostos, o IPCA vai encerrar o ano dm 8,5% e, em 2023, vai chegar a 5,5%. Já para a Mirae, a inflação fica um pouco mais alta neste ano, em 9,4%, recuando para 5,4% em 2023.

A meta de inflação para o ano que vem é de 3,25%, podendo variar 1,5 ponto para cima ou para baixo. Dessa forma, a alta do IPCA poderia chegar a até 4,75%, mas o lento processo de desinflação pode fazer com que, pelo terceiro ano consecutivo, a meta não seja atingida.